Die Beliebtheit der Geldmärkte stellt keine Überraschung dar

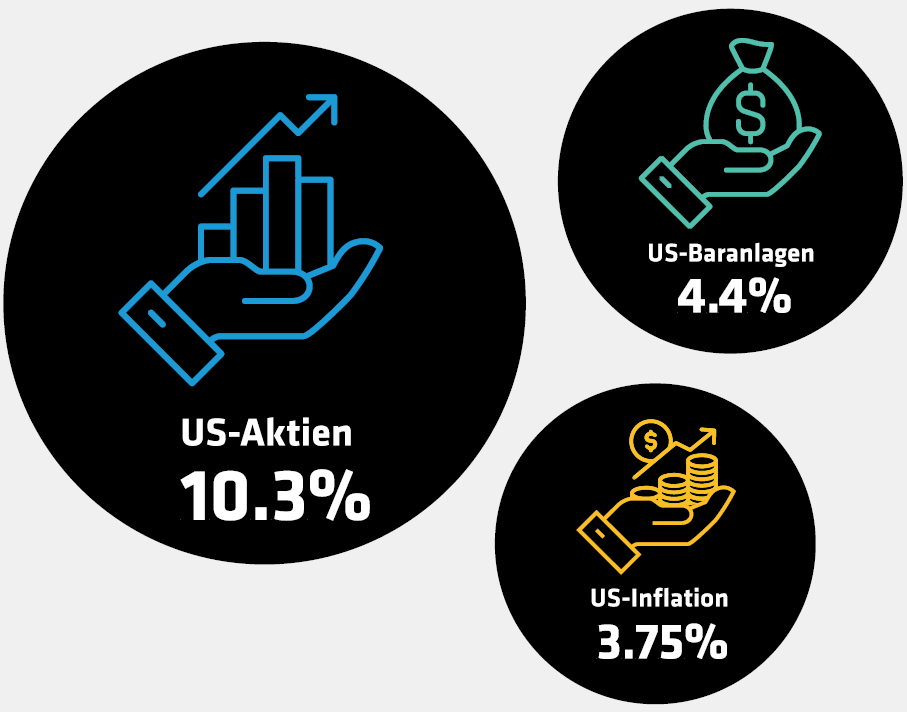

Nach Jahren der Nullzinspolitik waren Anleger jüngst wieder in der Lage, mit Barmitteln ansehnliche Erträge zu erwirtschaften. Dreimonatige US-Treasuries haben über weite Strecken des vergangenen Jahres eine Rendite von über 5% verzeichnet, die damit deutlich über dem Durchschnitt der letzten 15 Jahre lag.* In den vergangenen sechs Monaten haben Geldmarktfonds jedoch erstmals wieder Abflüsse verzeichnet. Sie fallen zwar deutlich geringer aus als die Zuflüsse in den letzten Jahren, könnten aber ein Zeichen dafür sein, dass sich die Anleger mehr von anderen Anlageklassen versprechen.

Die Zuflüsse in Aktien- wie auch Anleihenfonds sind in diesem Jahr gestiegen, wobei globale Aktienfonds im bisherigen Jahresverlauf Mittelzuflüsse in Höhe von 390 Milliarden USD verzeichnet haben.* Die Zuflüsse in Aktien, die vor allem auf die USA entfallen, gehen zum Teil auf die Hoffnungen auf mit der KI erzielte Gewinne, aber auch auf die umfangreiche haushaltspolitische Unterstützung sowie die Vermeidung einer Rezession zurück. Diese Situation sorgt bei einigen Anlegern jedoch für Bedenken hinsichtlich der Bewertungsniveaus, zumal die Zinsen über längere Zeit hoch bleiben.