La popularidad de los mercados monetarios no sorprende

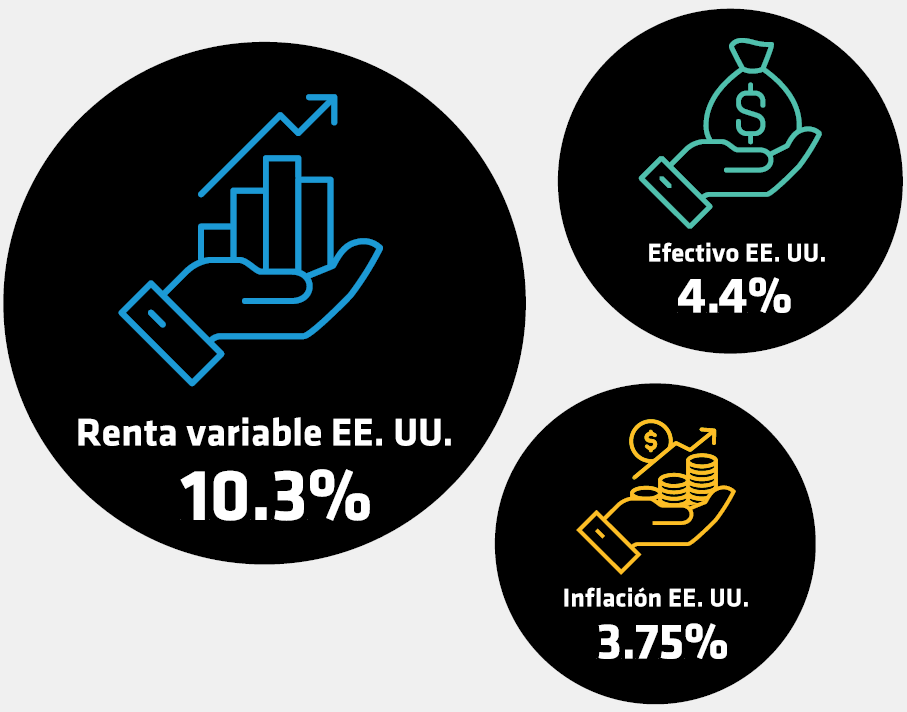

Tras muchos años de política de tipos de interés cero, recientemente los inversores han podido obtener una rentabilidad aceptable del efectivo. Las letras del Tesoro estadounidense a tres meses han ofrecido un rendimiento superior al 5% durante gran parte del año pasado, superando claramente la media de los últimos 15 años.* Sin embargo, en los últimos seis meses se han producido las primeras salidas de capital de los fondos del mercado monetario. Son muy inferiores a las entradas de capital de los últimos años, pero pueden ser una señal de que los inversores perciben el equilibrio de la recompensa en otros segmentos.

Tanto los fondos de renta variable como los de renta fija han experimentado un repunte de las entradas de capital este año; de hecho, los fondos de renta variable global han captado 390.000 millones de dólares en lo que va de año.* Las entradas de capital, sesgadas hacia EE. UU., se han visto impulsadas en parte por la esperanza de rentabilidades de la IA, pero también por el sustancial apoyo fiscal y la evitación de una recesión. Esta situación, sin embargo, deja a algunos inversores preocupados por los niveles de las valoraciones, especialmente en un entorno de tipos más altos durante más tiempo.