La popularité des marchés monétaires, tout sauf surprenante

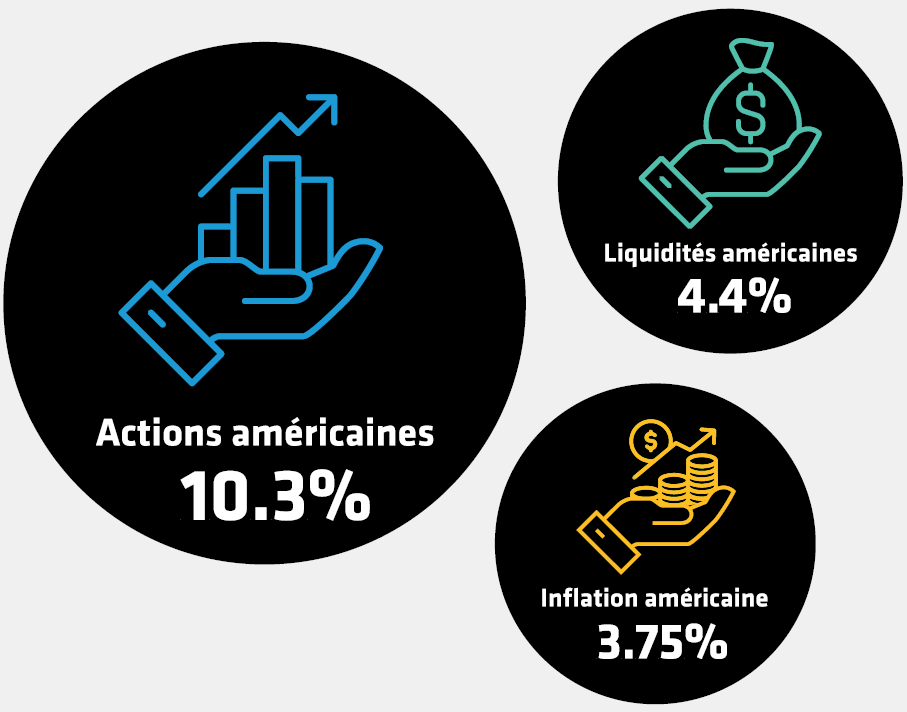

Ces derniers temps, les investisseurs ont enfin pu obtenir un rendement décent sur leurs liquidités, après de nombreuses années d’une politique de taux d’intérêt nuls. Les bons du Trésor américain à trois mois ont affiché un rendement supérieur à 5 % durant la majeure partie de l’année écoulée, soit largement plus que la moyenne des 15 dernières années.* Néanmoins, les premières sorties de capitaux au détriment des fonds monétaires ont été enregistrées sur ces six derniers mois. Un constat largement éclipsé par les afflux de ces dernières années, mais suggérant peut-être que les investisseurs tirent la différence d’une autre classe d’actifs.

Les fonds actions et obligataires ont enregistré une hausse des flux entrants cette année, les fonds actions internationaux attirant 390 milliards USD depuis le début de l’année.* Les flux entrants au bénéfice des actions, portant principalement sur les États-Unis, ont été alimentés en partie par les espoirs de rendement liés à l’IA, mais aussi par le considérable soutien budgétaire mis en place et par l’absence de récession. Une situation qui ne manque toutefois pas d’inquiéter certains investisseurs. Ceux-ci s’alarment en effet des niveaux de valorisation, particulièrement sur fond de taux durablement élevés.