Es geht ein neuer Ruck durch die Emerging Markets (EM). Die Fundamentaldaten verbessern sich, und die Bewertungen erscheinen attraktiv. Renditen und Mittelflüsse geben Lebenszeichen von sich. Vermögenswerte aus den Emerging Markets sind für untergewichtete Anleger derzeit sehr verführerisch.

Von Peru bis zu den Philippinen, Anleger stehen heute vor einer Reihe von Ländern, Unternehmen und Währungen, die ein vielversprechendes Renditepotenzial bieten. Bevor jedoch zugegriffen wird, ist es wichtig, sich die Veränderungen nach einigen harten Jahren anzuschauen.

Früher konnten Anleger mit dem sogenannten „Beta-Trade“ Erfolge verzeichnen, da mit Emerging-Markets-Aktien und -Anleihen im Laufe der Zeit hohe Renditen erzielt wurden. Es gibt heute aber keine Flut mehr, die alle Boote steigen lässt, und Anleger können sich nicht mehr auf eine ausgedehnte Markterholung verlassen, um Renditen zu erwirtschaften. Aus diesem Grund sind wir der Ansicht, dass es von essentieller Bedeutung ist, in den Emerging Markets aktiv zu bleiben und einen hochgradig selektiven Ansatz zu verfolgen, um Portfolios mit einer langfristigen überdurchschnittlichen Wertentwicklung zu erstellen. Ausserdem ist es wichtig, sich von Emerging-Market-Benchmarks zu lösen, die auf die Vergangenheit ausgerichtet sind und nicht die vielversprechendsten zukünftigen Anlagemöglichkeiten widerspiegeln.

FUNDAMENTALDATEN VERBESSERN SICH

Sowohl Aktien als auch Anleihen erholten sich 2016 deutlich. In den ersten acht Monaten des Jahres stieg der MSCI Emerging Markets Index um 14,8%, und schnitt damit besser ab als Aktien aus den Industrieländern. Bei den Anleihen verzeichnete der J.P. Morgan Emerging Market Bond Index im selben Zeitraum einen Anstieg um 14,6%. Nach den starken Nettoabflüssen 2015 liessen Anleger 2016 wieder Geld in die EM-Fonds fliessen. Fonds mit Vermögensallokation begannen, ihr Engagement in den Emerging Markets schrittweise zu erhöhen – und dafür gab es gute Gründe:

-

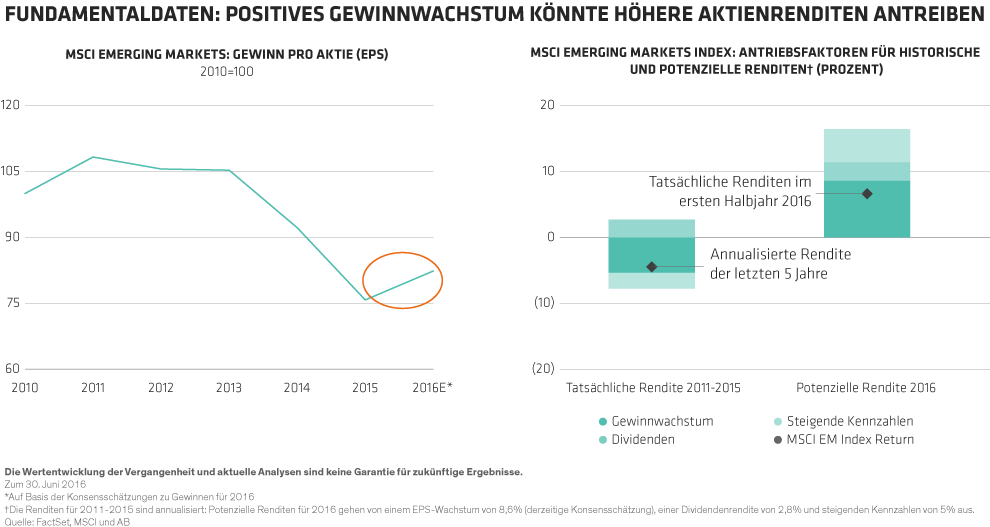

Wachstum: Insgesamt liess das in den letzten Jahren herrschende rasante Tempo des BIP-Wachstums in den Emerging Markets nach und scheint sich stabilisiert zu haben. Die Rohstoffpreise haben begonnen, sich von ihrem Einbruch zu erholen, wodurch Länder unterstützt werden, die stärker von Rohstoffen abhängig sind. Konsensschätzungen zufolge steigen Unternehmensgewinne 2016 um 6% (Abbildung, links), wohingegen das Wachstum in vielen Industrieländern unverändert bleiben oder negativ ausfallen dürfte. Das Gewinnwachstum spielt bereits eine wichtige Rolle bei der Erholung der Aktien in diesem Jahr (Abbildung, rechts).

-

Inflation: Die Inflation bleibt in den meisten Emerging Markets überschaubar, und die kürzliche Stabilisierung der Wechselkurse könnte Spielraum für zusätzliche Anreize bieten.

-

Zahlungsbilanz: Die Leistungsbilanzpositionen verbessern sich von ihren Tiefständen im Jahr 2013.

-

Politik: Politische Risiken dürfen nicht ausser Acht gelassen werden, aber in verschiedenen Ländern wie Brasilien, Argentinien und Indien vollziehen sich ermutigende Veränderungen, was die Stimmung der Anleger weiter heben sollte.

UNTERSTÜTZENDE TECHNISCHE DATEN

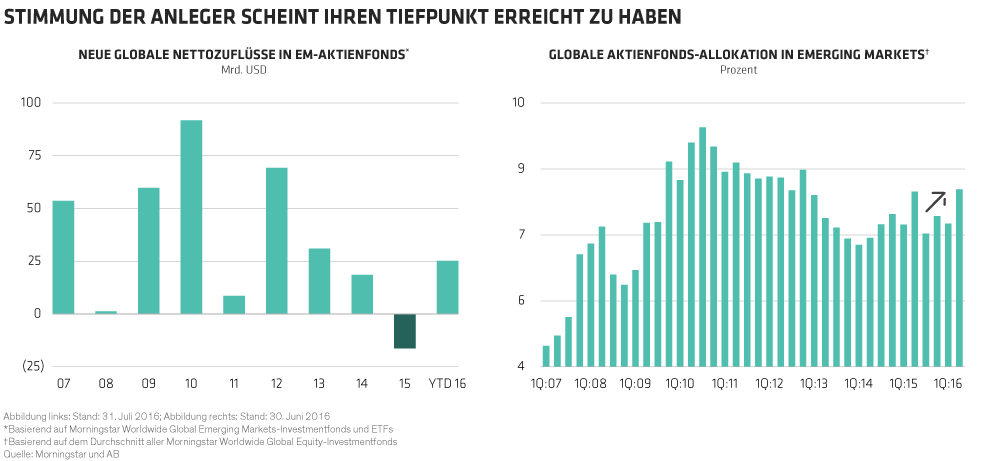

Anleger achten auf diese Verbesserungen. Nach den Mittelabflüssen 2015 fliesst allmählich wieder neues Kapital sowohl in Aktien- als auch in Anleihefonds, deren Schwerpunkt auf den Emerging Markets liegt. Dennoch bleiben die meisten globalen Anleger untergewichtet: Die Allokation in Emerging-Markets-Aktien ist bei globalen Aktienfonds viel niedriger als in den letzten zehn Jahren (Abbildung).

ATTRAKTIVE BEWERTUNGEN

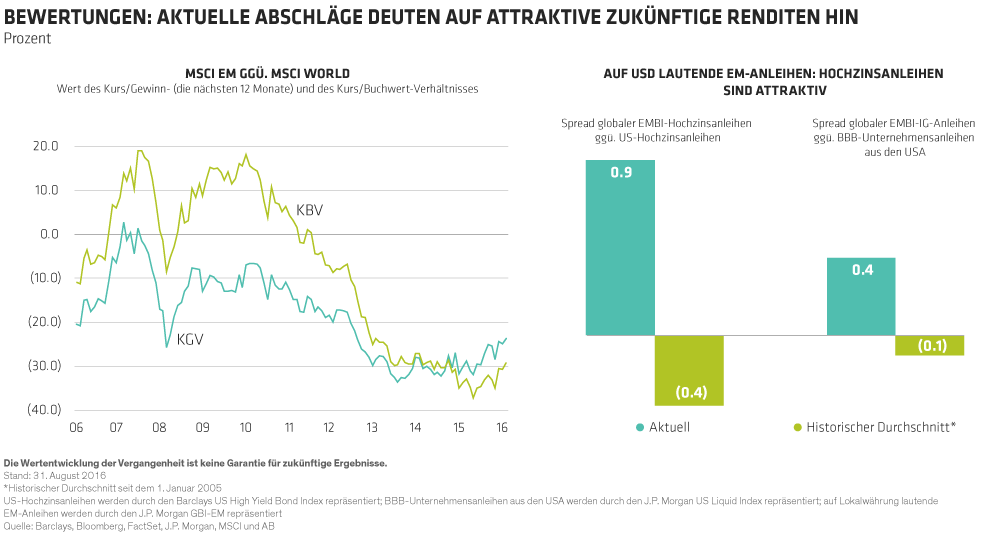

Attraktive Bewertungen sind ein weiterer Katalysator für die Steigerung des Engagements. Basierend auf dem Wert des Kurs/Gewinn-Verhältnisses werden EM-Aktien im Vergleich zu globalen Aktien aus Industrieländern mit einem Abschlag von 24% gehandelt (Abbildung, links). Kreditspreads fallen bei EM-Hochzinsanleihen um 0,9% höher aus als bei US-Hochzinsanleihen, und bei Investment-Grade-Anleihen aus EM beträgt der Spread derzeit 0,4% mehr als bei BBB-Unternehmensanleihen aus den USA (Abbildung, rechts).

Wir glauben, dass Aktien Anlegern, die von dem langfristigen Wachstum und der langfristigen Dynamik der Emerging Markets profitieren wollen, das beste Renditepotenzial bieten. Gleichzeitig bieten EM-Anleihen auch ein solides Überschussrenditepotenzial und können in den Allokationen der Anleger angesichts der Herausforderungen, mit denen Staatsanleihen und Investment-Grade-Anleihen aus Industrieländern konfrontiert werden, eine wichtige Rolle spielen.

Bei Aktien können Anleger aus einer Reihe von Strategien wählen. Strategien mit geringerer Volatilität können Anlegern helfen, eine langfristige überdurchschnittliche Wertentwicklung zu erzielen, indem die Kursverluste in fallenden Märkten gemindert werden. Dies ermöglicht den Anlegern, auch in turbulenten Phasen langfristig investiert zu bleiben. Strategien, deren Schwerpunkt auf wachstumsstarken Unternehmen liegt, können einen beträchtlichen Beitrag in Form von Zinseszinserträgen liefern, indem sie dank ihrer Positionierung von den Wachstumsfaktoren von morgen profitieren – und Aktien und Länder meiden, die Nutzniesser des Wachstums von gestern waren. Darüber hinaus kann durch einen Multi-Asset-Ansatz das Verhältnis von Aktien, Anleihen und Währungen aktiv angepasst werden, und so werden im Laufe der Zeit attraktive risikobereinigte Renditen erzielt, da ein sehr breites Spektrum an Anlagemöglichkeiten genutzt wird.

JENSEITS VON BENCHMARKS

Ganz gleich, welchen Ansatz ein Anleger auch wählt, wir sind der Meinung, dass es wichtig ist, sich auf High-Conviction-Manager zu konzentrieren, die nicht an eine Benchmark gebunden sind. Anleihenanleger erzielen die besten Ergebnisse, wenn die Horizonte eines Portfolios über die Grenzen traditioneller Benchmarks hinausreichen und so globale Multi-Sector-Anlagen im gesamten Ratingspektrum und in verschiedenen Währungen möglich sind.

Im Bereich der Aktien wird der MSCI Emerging Markets Index von Ländern dominiert, die langsamer als der Durchschnitt wachsen. Zusammen machen Südkorea und Taiwan – zwei recht gut entwickelte Volkswirtschaften – mehr als ein Viertel der gesamten Benchmark aus. Benchmarks, die Länder wie China, Brasilien und Russland umfassen, haben einen deutlichen Hang zu Staatsunternehmen, die oft eine unzureichende Unternehmensführung aufweisen und schwere staatliche Eingriffe hinnehmen müssen. Wir glauben, dass eine Loslösung von Benchmarks Anlegern dabei helfen kann, die vielversprechendsten Positionen unter tausenden von verschiedenen Anlagemöglichkeiten zu finden. Diese Anlagen können von einer kolumbianischen Bank über eine südafrikanische Mediengruppe bis hin zu einem chinesischen Bildungsunternehmen reichen.

Emerging Markets bieten Anlegern heute spannende Möglichkeiten. Um bei Anlagen erfolgreich zu sein, müssen Vermögensverwalter einzigartige Erkenntnisse in den Bereichen Makroökonomie, Sektoren und Länder erlangen, die auf dem Verständnis beruhen, wie sich aufstrebende Volkswirtschaften und Länder in eine zunehmend integrierte Weltwirtschaft einfügen. Vor dem Hintergrund dieser Grundprinzipien sind wir der Ansicht, dass Anleger das nötige Vertrauen gewinnen können, um ihr Engagement in den Emerging Markets zu erhöhen – und die potenziellen Gewinne aus einer zunehmenden Erholung zu maximieren.

Dieser Blog wurde ursprünglich unter InstitutionalInvestor.com veröffentlicht.

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider.

MSCI übernimmt keine ausdrückliche oder stillschweigende Gewährleistung oder Verantwortung und kann für die hierin enthaltenen MSCI-Daten nicht haftbar gemacht werden. Die MSCI-Daten dürfen nicht weitergegeben oder als Grundlage für andere Indizes, Wertpapiere oder Finanzprodukte genutzt werden. Dieser Bericht wurde von MSCI nicht genehmigt, überprüft oder selbst erstellt.