Le banche europee hanno vissuto una stagione poco brillante, caratterizzata da cattive notizie e delusioni per gli azionisti. Siamo convinti, però, che vi siano atre componenti della struttura del capitale delle banche in grado di offrire robusti rendimenti, sostenuti da bilanci solidi.

Il problema? La bassa redditività, non bilanci instabili

Non è stato facile per le banche europee migliorare la propria redditività in un contesto particolarmente difficile. Tassi costantemente bassi, curva dei rendimenti piatta e crescita economica debole nella regione si sono rivelati sfidanti per gli utili del settore. Come se non bastasse, gli azionisti hanno dovuto far fronte a una serie ininterrotta di vuoti di governance e di potenziali controversie. Non c’è da stupirsi, quindi, che negli ultimi anni i titoli bancari del vecchio continente abbiano registrato performance negative, sia rispetto al mercato azionario nel suo complesso sia in termini assoluti.

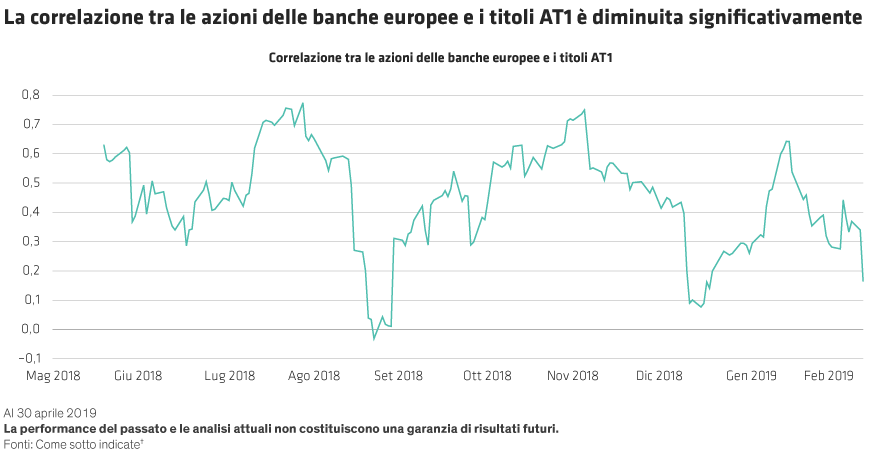

Le obbligazioni bancarie europee, invece, hanno registrato un andamento positivo. In particolare, i titoli convertibili (CoCo), inclusi i CoCo di capitale aggiuntivo di classe 1 (AT1), hanno offerto ottime remunerazioni, grazie a una maggiore robustezza e liquidità dei bilanci delle banche, a un capitale più elevato e alla presenza di asset di migliore qualità. Di conseguenza, si sono determinati un divario delle performance, dove i titoli AT1 hanno sovraperformato i titoli bancari del 50% circa negli ultimi 5 anni, con una bassa correlazione tra le obbligazioni e le azioni bancarie (Grafici in basso).

In questo periodo, anche i prezzi dei titoli AT1 sono rimasti relativamente stabili, con una volatilità compresa tra il 6% e l’8%, mentre la volatilità azionaria si attestava al 20% circa.**

Scegliere le giuste esposizioni alle banche per il futuro

Vi sono diversi motivi per cui ritenitamo che, in una prospettiva futura, i titoli AT1 costituiscano un’opportunità interessante per gli investitori europei.

Innanzitutto, i bilanci di gran parte delle banche europee sono solidi, e risentiranno solo marginalmente delle pressioni sugli utili.

Secondariamente, in un mercato scarso di rendimenti le obbligazioni AT1 offrono remunerazioni eccezionali per titoli garantiti da solidi emittenti. Inoltre, il pagamento della cedola media (attualmente al 7% misurata in dollari e al 6% misurata in euro) è meno discrezionale, e quindi meno aleatorio rispetto alla distribuzione dei dividendi azionari.

Di conseguenza, la cedola e il carry dei titoli AT1 rimangono le principali fonti di rendimento e offrono una buona protezione contro un eventuale deprezzamento. Per contro, i titoli bancari non garantiscono questo livello di protezione dai ribassi, e in molti casi il loro potenziale al rialzo rimane limitato a causa delle deboli prospettive di guadagno. Non sorprende quindi che i titoli AT1 siano stati soggetti a una volatilità notevolmente inferiore rispetto alle azioni del settore bancario.

Ovviamente, ci sono le eccezioni. Gli investitori azionari selettivi possono ancora trovare delle opportunità in specifici istituti di bancari europei con fondamentali più solidi rispetto alla categoria, valutazioni interessanti e fattori specifici delle imprese che fanno da catalizzatori per un eventuale rimbalzo. Ma in generale, dato l’attuale contesto, riteniamo che l’investimento nei titoli AT1 offra dei vantaggi. Siamo del parere che l’eurozona continuerà ad avere una crescita lenta ma positiva, e che il livello dei prestiti in sofferenza delle banche europee resterà contenuto, con un deterioramento minimo del capitale. Negli ultimi nove anni,* in un contesto analogo, i titoli AT1 delle banche europee hanno offerto un rendimento annualizzato del 7,4% espresso in euro. Finché l’economica europea eviterà la recessione, ci aspettiamo che i titoli AT1 del settore bancario continueranno a dare risultati relativamente positivi.

Gestione per la performance

Considerando l’attuale scenario, è necessario che gli investitori obbligazionari europei esaminino con attenzione il settore finanziario. Nonostante le sfide alla redditività, è probabile che i bilanci delle banche rimangano robusti, a vantaggio dei titoli AT1 e dei relativi rendimenti decisamente interessanti. Per sostenere i guadagni futuri è essenziale adottare un approccio di investimento dinamico sui paesi e sulla struttura di capitale del settore bancario. A nostro avviso, è il modo migliore per destreggiarsi in un contesto difficile e volatile per le banche europee.

* I rendimenti da dicembre 2009 a dicembre 2014 dei titoli AT1 sono calcolati utilizzando il Legacy Tier 1 Index ( Bloomberg Barclays Global Capital Securities Tier 1 Index), dato che tali titoli allora non esistevano, e da dicembre 2014 al 5 aprile 2019 utilizzando l’indice AT1 (Bloomberg Barclays European Banks CoCo Tier 1).

** Volatilità e correlazioni a 3 mesi sono calcolate utilizzando i dati giornaliseri del Bloomberg Barclays European Banks CoCo Tier 1 Index e l’Euro Stoxx Banks Index dal 18 giugno 2018 al 12 marzo 2019.

La performance passata non costituisce una garanzia di risultati futuri.

Il presente articolo non costituisce una consulenza di investimento. Invitiamo i lettori a richiedere un’adeguata consulenza al proprio consulente finanziario prima di effettuare un investimento.

Le opinioni espresse in questo documento non costituiscono una ricerca, una consulenza finanziaria o una raccomandazione di investimento, non esprimono necessariamente le opinioni di tutti i team di gestione di portafoglio di AB, e sono soggette a revisione nel corso del tempo. AllianceBernstein Limited è autorizzata e disciplinata dalla Financial Conduct Authority del Regno Unito.