Infolge des Volkswagen-Skandals mag der Automobilsektor abschreckend auf Investoren wirken. Doch unseres Erachtens könnten Zulieferer mit geeigneten Lösungsansätzen für die heiklen Probleme als Gewinner hervorgehen.

Nur wenige Firmenskandale schockierten so wie dieser. Mitte September behauptete die US-amerikanische Umweltbehörde, Volkswagen habe mit Hilfe einer ausgefeilten Software bei Emissionstests getrickst. Die Marke VW war stark beschädigt und die Aktien fielen drastisch. In den darauffolgenden Tagen gerieten die Aktien von Automobilherstellern und Zulieferern ebenfalls ins Wanken. Grund war die Sorge, das betrügerische Verhalten könne sich in der Branche etabliert haben.

Seismische Veränderungen in der Automobilindustrie

Aber schon vor dem VW-Beben wurde die Branche von seismischen Veränderungen erschüttert. Autohersteller kämpften mit den strikteren Normen zur Abgasreduzierung, die nach Möglichkeit nicht die Kraftstoff-Effizienz beeinträchtigen sollten. Die Bemühungen um ein verbessertes Fahrerlebnis – von fortschrittlicherer Technologie bis hin zu Navigations- und Unterhaltungssystemen – erforderten Kreativität und Investitionen. Zudem drohte mit autonomen Fahrtechnologien eine Revolution des Autofahrens. Und wer sich zu spät auf die neuen Technologien besann, drohte abgehängt zu werden.

Die Automobilzulieferer stehen im Zentrum der Veränderungen. Traditionelle Autoteile-Zulieferer wie Valeo in Frankreich oder Magna International of Canada beteiligen sich am Wettrennen und liefern eine ganze Palette an Produkten für den sich vollziehenden Wandel. Technologieunternehmen wie Google und Apple wittern ihre Chance einer wichtigen Rolle im Hinblick auf selbstfahrende Fahrzeuge. Und relativ neue Akteure, wie etwa das auf die Herstellung von Fahrsicherheitssystemen spezialisierte Unternehmen Mobileye, stehen in erbittertem Wettbewerb um neue und lukrative Marktlücken.

Wer stellt Ihr Auto wirklich her?

Vor diesem Hintergrund wird die Beziehung zwischen Zulieferern und Herstellern neu definiert. In der Vergangenheit fertigten die Automobilhersteller den Grossteil eines jeden Autos. Heute übernehmen sie noch immer einen Teil der Fertigung, ihre eigentliche Aufgabe besteht jedoch im Design, in der Montage und in der Vermarktung des Produkts. Tatsächlich leisten die Zulieferer zu 80% die Fertigung und Montage eines gewöhnlichen Personenwagens.

Das sich wandelnde Verhältnis wird anhand der Bemühungen um eine Lösung des Schadstoff-Problems deutlich. In den Industrieländern werden Emissionstests strenger und nach der VW-Affäre ist mit einer weiteren Verschärfung der Normen zu rechnen. Automobilhersteller suchen verzweifelt nach wirksameren Technologien zur Emissionsreduzierung. Ob in den USA, wo der Fokus auf Distickstoffoxid-Emissionen (N2O) liegt, oder in Europa, wo Kohlenstoffdioxid (CO2) Priorität hat: Sämtliche Hersteller benötigen ein Produkt, mit dessen Hilfe sie den Test bestehen, die Emissionen reduzieren und zugleich den Kraftstoffverbrauch verringern können.

Für Automobilhersteller ist diese Herausforderung eine Last. Sie müssen viel Geld in die Problemlösung investieren. Und dieser Umstand verbessert weder das Kundenerlebnis noch erhöht er die Gewinne. Darüber hinaus wird das Investment zu einer grösseren Herausforderung.

Das Knacken dieser Nuss kann Zuliefern einen Gewinn eintragen. Und das ergibt durchaus Sinn. Anstelle von 30 nach einer Lösung suchenden Automobilherstellern, arbeiten wenige Zulieferer an Produkten zum Verkauf an 30 Unternehmen.

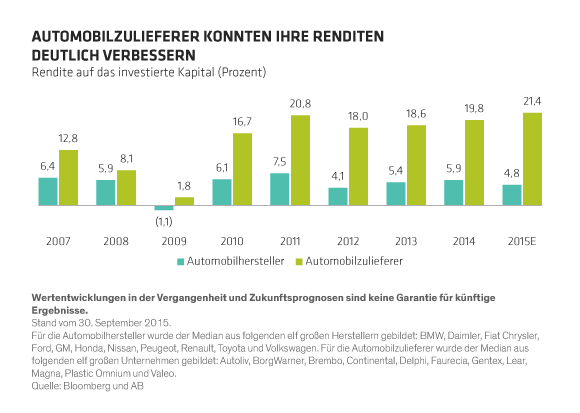

Zulieferer sind hochprofitabel

Automobilzulieferer sind bereits jetzt viel erfolgreicher als bislang wahrgenommen. Viele der Unternehmen optimierten ihre Prozesse nach der weltweiten Finanzkrise von 2008 deutlich, da sie von den Regierungen nicht die gleiche Unterstützung erfuhren wie die Automobilhersteller. Es gab eine Welle von Fusionen bzw. Übernahmen in Europa und den USA. Gleichzeitig kam es zu einschneidenden Kostensenkungen sowie einer Konsolidierung in der Produktion.

Heute entwickeln Zulieferer Technologien wie am Fliessband. Dieser Umstand verleiht ihnen eine höhere Preismacht als in der Vergangenheit, denn ihre Produkte sind komplexer. In Kombination mit Umstrukturierungen innerhalb der Branche und Investitionen in neue Produkte, übersteigen die Renditen der Zulieferer im Hinblick auf deren investiertes Kapital jene der Automobilhersteller deutlich (siehe Abbildung). Dadurch wird die Widerstandsfähigkeit gegenüber Abwärtstrends gestärkt.

Die Eintrittsbarrieren sind hoch, die Qualitätsstandards bei Autoteilen sehr strikt. Aus dem Grund ist es für Neulinge mit einem originellen Produkt nicht einfach, in Konkurrenz mit einem etablierten Anbieter zu treten und sich die Unterstützung grosser Automobilhersteller zu sichern.

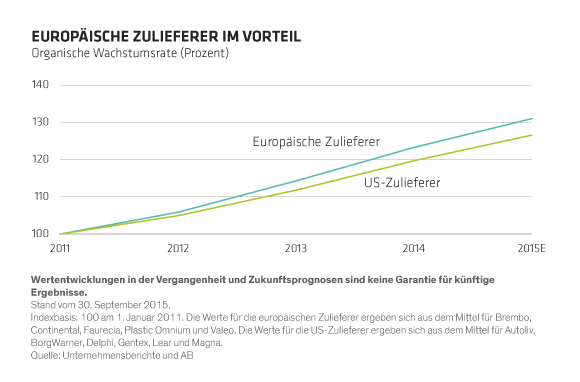

Unseres Erachtens sind die europäischen Zulieferer im Vergleich zu ihren US-Mitbewerbern leicht im Vorteil. Die Aktien europäischer Zulieferer werden zu attraktiven Bewertungen gehandelt und ihre Bilanzen sind in der Regel solide. Ihre Wachstumsraten liegen etwas höher als jene der US-Konkurrenten (siehe Abbildung), wenngleich die Nachfrage nach Autos in Europa geringer ist als in anderen Regionen. Der Vorteil europäischer Zulieferer besteht in ihrer globalen Dominanz, da sie Produkte für die deutschen Premiummarken entwickeln. Häufig zeigt sich Spitzentechnologie zuerst bei BMW, Mercedes und Audi und sickert dann zum Rest der Branche durch.

Das Volkswagen-Debakel ist noch nicht beendet und das Vertrauen gegenüber der Branche steht nach wie vor auf wackeligen Füssen. Der Ungewissheit zum Trotz sind wir jedoch der Ansicht, dass es für Investoren ein günstiger Zeitpunkt zum Aufspüren von jenen Unternehmen ist, die im Zuge sich glättender Wogen florieren können.

Die hier geäusserten Einschätzungen und Meinungen sind weder Analysen noch Investmentberatung oder Anlageempfehlungen. Sie geben nicht notwendigerweise die Ansichten aller Portfoliomanagementteams von AB wieder. AB ist von der britischen Finanzmarktaufsicht genehmigt und wird von ihr beaufsichtigt.