La transizione verso un’economia a zero emissioni nette di carbonio (”net zero”) è un processo di vitale importanza, e per sostenere questo percorso gli investitori sostenibili dovrebbero monitorare l’impronta di carbonio delle obbligazioni corporate incluse nei loro portafogli. Tuttavia, per capire la “carbon footprint” di un portafoglio obbligazionario non ci si può limitare a considerare solo le metriche tradizionali.

La transizione climatica è un’area di grande interesse per gli investitori, e ci vorranno molti passi per completare il percorso verso un’economia a zero emissioni nette di carbonio.

Iniziare con metriche semplici

Per cominciare, gli investitori hanno bisogno di informazioni semplici e dirette che possano aiutarli a capire l’impatto prodotto dai loro portafogli sul clima. Per soddisfare questa esigenza, diversi fornitori, tra cui MSCI, hanno creato una serie di metriche sull’impronta di carbonio che mettono a confronto le caratteristiche di un portafoglio con quelle di un benchmark.

Per gli investitori obbligazionari, la metrica più rilevante è l’intensità di carbonio media ponderata di un portafoglio, che misura l’impronta di carbonio del portafoglio in termini di volume di emissioni di anidride carbonica per valore delle vendite (tonnellate di CO2eq./mln USD).

Questa metrica ha diversi vantaggi: è applicabile a tutte le asset class, è semplice da calcolare, non ha bisogno della capitalizzazione di mercato o dei dati sul fatturato richiesti per altre (legate alla proprietà azionaria), e può essere espressa in due cifre: un punteggio per il portafoglio e un punteggio per il benchmark.

Comprendere i limiti

Una metrica così semplice e concisa, tuttavia, presenta inevitabilmente alcuni limiti. Ad esempio, può fornire solo un’istantanea relativa a un momento preciso. Ciò significa che non consente di formulare previsioni sui piani di riduzione delle emissioni delle aziende. Ad esempio, penalizza i grandi utilizzatori di energia da combustibili fossili come le utility, anche laddove queste hanno una strategia di transizione ben ponderata verso le fonti rinnovabili.

In secondo luogo, questa metrica non può cogliere le diverse sfumature dell’uso del carbonio. Il Protocollo GHG attua una distinzione tra fonti dirette (Scope 1) e indirette (Scope 2 e 3) di emissioni di carbonio. Le distinzioni si basano sul fatto che l’impresa produca essa stessa emissioni di carbonio quale parte integrante della sua attività (ad esempio, produzione manifatturiera) o quale consumatore di energia (riscaldamento o raffreddamento) o ancora a valle della sua catena di produzione (viaggi aziendali, trasporto e distribuzione). I fornitori di metriche climatiche convenzionali sono in grado di misurare in modo attendibile le emissioni Scope 1 e 2, ma hanno appena iniziato il complesso compito di incorporare le emissioni Scope 3.

Infine, gli strumenti esistenti per la segnalazione dell’intensità di carbonio non distinguono tra la carbon footprint delle obbligazioni convenzionali e quella dei green bond o di altre strutture obbligazionarie ESG. Queste ultime raccolgono capitali per specifici progetti ecologici attraverso l’emissione di green bond oppure per sostenere la riduzione dell’uso di carbonio a livello aziendale mediante titoli obbligazionari legati a indicatori chiave di performance (KPI).

In breve, la metrica di MSCI coglie i fatti di base, ma non è in grado di fornire informazioni sulle intenzioni o sulla responsabilità delle imprese in un portafoglio. In particolare, non tiene conto di eventuali impegni assunti dalle società riguardo a specifici obiettivi di mitigazione del cambiamento climatico nell’ambito della propria strategia aziendale.

Riconoscere che il progresso verso l’azzeramento delle emissioni nette richiede impegno

Gli obbligazionisti che desiderano sostenere la transizione verso un’economia a zero emissioni nette di carbonio necessitano di maggiori informazioni sulla direzione futura delle emissioni del loro portafoglio e sulle intenzioni degli emittenti sottostanti. Dopo tutto, affinché la transizione abbia successo, le imprese devono impegnarsi a decarbonizzare le loro attività e pianificare questi cambiamenti con largo anticipo.

Riteniamo che un portafoglio obbligazionario sostenibile dovrebbe focalizzarsi sull’investimento in società che dimostrino l’impegno a ridurre le future emissioni di carbonio e che abbiano strategie ben ponderate per realizzare i propri obiettivi.

A tale scopo, abbiamo sviluppato un approccio analitico in grado di fornire informazioni più lungimiranti che consentono un maggiore approfondimento.

Identificare le questioni fondamentali della sostenibilità

Partendo dai dati MSCI, scomponiamo il punteggio medio ponderato relativo all’intensità di carbonio di un portafoglio in modo da avere dati disaggregati a livello di emittente. Poi, un emittente alla volta, analizziamo ciascun titolo, ponendoci due domande fondamentali.

In primo luogo, ci chiediamo se la strategia della società emittente è allineata con gli obiettivi riconosciuti di riduzione del carbonio. Per rispondere a questo primo interrogativo, attingiamo a ricerche indipendenti realizzate da fornitori terzi per verificare e valutare il piano di riduzione delle emissioni di ciascuna impresa. Nonostante le potenziali differenze tra le metodologie dei fornitori terzi, questa analisi ci restituisce un quadro dell’allineamento delle aziende con i parametri dell’accordo di Parigi sul clima: emissioni di carbonio sotto un livello di riscaldamento di due gradi centigradi; in linea con due gradi centigradi; coerente con gli impegni di Parigi; non allineata; o assenza di un’informativa adeguata.

In secondo luogo, ci domandiamo in che modo le aziende finanziano la propria transizione verso l’obiettivo “net zero”. Riteniamo che l’emissione di green bond – o di altre strutture obbligazionarie ESG con obiettivi specifici – sia spesso una valida soluzione con cui le società possono eseguire i propri piani di transizione. Per alcuni settori che si trovano all’inizio del percorso di decarbonizzazione, può aver senso emettere titoli obbligazionari legati alla sostenibilità. Queste strutture impegnano le imprese a decarbonizzare senza tener conto di fattori esterni, e quindi contribuiscono a ridurre le probabilità di un cambiamento di rotta. Ad esempio, nel settore petrolio e gas, un rincaro degli idrocarburi rende più appetibile l’attività di prospezione e produzione e rischia di vanificare i piani di riduzione delle emissioni.

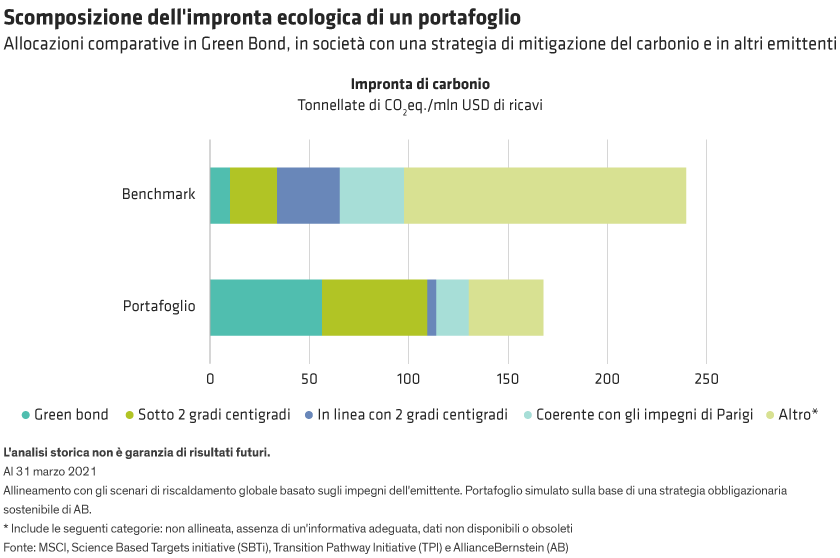

Il Grafico in basso mostra i risultati di questa analisi decisamente più completa e lungimirante per una strategia sostenibile.

In questo esempio, l’intensità di carbonio media ponderata del portafoglio sostenibile è pari a circa due terzi di quella del benchmark. Inoltre, il portafoglio include molti più green bond rispetto al benchmark e ha in proporzione un’esposizione molto più elevata a emittenti con impegni specifici di mitigazione del cambiamento climatico.

Analisi del quadro generale

Dato che le emissioni Scope 3 coprono una gamma estremamente ampia di possibili fonti (e dato che le aziende non le calcolano o segnalano in modo coerente), è difficile per le metriche convenzionali cogliere il quadro generale. Ad esempio, alcuni emittenti del settore del commercio al dettaglio menzionano tra le emissioni Scope 3 solo quelle legate al trasporto delle merci, senza tener conto dell’impronta più ampia della loro filiera. Tuttavia, per molti settori le emissioni Scope 3 rappresentano la maggior parte dell’impronta di carbonio, un fatto di cui teniamo conto nella costruzione di portafogli sostenibili per i nostri clienti.

Analogamente, è importante essere consapevoli delle “riduzioni” delle emissioni che semplicemente rubano a Pietro per dare a Paolo. Il piano di una casa automobilistica brasiliana di convertire la produzione dagli inquinanti veicoli a gasolio a quelli alimentati da bioetanolo può sembrare una grande vittoria, finché non consideriamo il costo ambientale derivante dalla deforestazione nel bacino dell’Amazzonia.

È importante dunque rimanere consapevoli del quadro più generale e domandarsi continuamente se l’analisi convenzionale rifletta adeguatamente la realtà.

Fare chiarezza sul percorso

Gli investitori dovrebbero avere una chiara visione delle tappe fondamentali e del traguardo finale del percorso di riduzione delle emissioni di un’impresa. Siamo tendenzialmente scettici riguardo alle strategie di decarbonizzazione che si basano su ipotetiche innovazioni tecnologiche future o che prevedono l’acquisto di una grande quantità di compensazioni di carbonio. Riteniamo inoltre che gli investitori dovrebbero privilegiare gli obiettivi con un fondamento scientifico. Il Climate Transition Finance Handbook 2020 pubblicato dalla International Capital Markets Association stabilisce alcuni utili standard minimi, che saranno probabilmente sviluppati ancora nelle future edizioni.

Infine, crediamo che gli investitori dovrebbero spingere per obiettivi ambiziosi e cercare un miglioramento continuo che sia allineato con il conseguimento dell’obiettivo “net zero” entro il 2050. L’engagement con i dirigenti delle aziende è fondamentale per comprenderne i progressi.

La transizione verso un’economia a zero emissioni nette è un argomento di enorme portata e in via di sviluppo. I dati, il livello di dettaglio e le conoscenze scientifiche alla base della riduzione delle emissioni sono tutti aspetti in evoluzione. Alcune metriche fondamentali hanno creato una solida base, ma gli investitori dovranno prestare attenzione a nuove informazioni e tenersi pronti ad adottare nuove analisi per acquisire una migliore comprensione dell’impronta di carbonio dei loro portafogli obbligazionari.

Shawn Keegan è Portfolio Manager–Credit presso AB.

Salima Lamdouar è Portfolio Manager–Credit presso AB.

Le opinioni espresse nel presente documento non costituiscono ricerca, consulenza di investimento o raccomandazioni di acquisto o di vendita, e non rappresentano necessariamente le opinioni di tutti i team di gestione di AB; tali opinioni sono soggette a revisione nel corso del tempo.

MSCI non rilascia alcuna garanzia o dichiarazione implicita o esplicita e non si assume alcuna responsabilità in relazione a qualsiasi dato di MSCI contenuto nel presente documento.