Die US-Hypotheken von heute haben wenig gemein mit den risikoreichen Darlehen, die vor der Immobilienkrise aufgenommen wurden. Einige Marktteilnehmer schenken den jeweiligen Unterschieden allerdings keinerlei Beachtung. Wir halten das für einen Fehler—aber auch für eine Chance.

Ursache für die Verwirrung ist unserer Ansicht nach die Beurteilsungsweise des Ausfallrisikos. Bevor Anleger und Analysten hypothekenbesicherte Wertpapiere im Wohnimmobiliensektor (Residential Mortgage-Backed Security, RMBS) erwerben—oder ein Kreditrating dafür ausstellen—möchten sie natürlich etwas über die Qualität der zugrundeliegenden Hypothekendarlehen und das Ausfallpotenzial wissen. Am einfachsten lassen sich diese Informationen an der durchschnittlichen Kreditstatistik ablesen.

Die allgemeine Bonität der Kreditnehmer etwa kann mittels FICO-Scores beurteilt werden. Die Höhe des Darlehens im Verhältnis zum Wert der Immobilie wird mit der Beleihungsquote (Loan-to-Value Ratio, LTV) verglichen. Das Verhältnis zwischen Schulden und Einkommen wiederum gibt an, welchen Anteil seines monatlichen Einkommens der Kreditnehmer zur Tilgung der Schulden aufwendet.

Das Problem mit Durchschnittswerten

Konzentriert man sich auf die obersten Durchschnittswerte, gibt es jedoch ein Problem: Sie können irreführend sein. Diese Kreditstatistiken (und einige andere) sagen Ihnen zwar viel über die Ausfallwahrscheinlichkeit eines bestimmten Hypothekendarlehens. Werden dieselben Statistiken jedoch als Durchschnitt Tausender von Darlehen in einem MBS zugrundegelegt, verlieren sie an Bedeutung.

Der wirklich bedeutsame Aspekt der Kreditanalyse besteht im Zusammenhang der unterschiedlichen Kreditkennzahlen und deren gegenseitiger Beeinflussung. Anhand dieser lässt sich die Höhe des Risiko einzelner Darlehen ableiten. Ein Beispiel: Weisen Kreditnehmer mit niedrigen FICO-Scores auch hohe Beleihungsquoten auf, d. h. eine schwache Bonität bei hohen Schulden? Oder haben sie eine hohe Bonität bei noch höheren Schulden? Und wie verteilen sich die unterschiedlichen Risikoniveaus über die RMBS?

Anhäufen von Risiken

Die Praxis, mehrere mit einer „Warnflagge“ versehene Komponenten von hohem Risiko in einem einzelnen Darlehen zu haben, nennt man Risikoschichtung. Eine solche Risikoschichtung lässt sich nicht komplett vermeiden, da Kreditnehmer selten eine perfekte Bonität aufweisen. Aber schon ein geringer Anstieg der negativen Kreditkennzahlen in einem Darlehenspool kann die Ausfallwahrscheinlichkeit beträchtlich erhöhen. Mit anderen Worten: Risikoschichtung—und nicht die durchschnittlichen Kreditkennzahlen—beeinflussen die Wertentwicklung von RMBS. Je mehr Risikoschichten es gibt, desto höher ist die Wahrscheinlichkeit eines Ausfalls und damit der potenzielle Verlust.

Bevor die Immobilienkrise ausbrach, wiesen Non-Agency-RMBS viele Risikoschichten auf. Schließlich vergaben Subprime-Kreditgeber routinemäßig tilgungsfreie Darlehen und verliehen Geld an Kreditnehmer, ohne deren Einkommen zu prüfen oder gar eine Anzahlung zu fordern. Dies ist einer der Hauptgründe dafür, dass so viele zugrundeliegende Darlehen ausfielen, als die Immobilienblase platzte. Unseren Schätzungen zufolge wurde ungefähr die Hälfte der Verluste, die RMBS vor der Krise erlitten, durch Risikoschichtung verursacht.

Kampf der RMBS-Veteranen

Zufällige Beobachter werfen möglicherweise einen Blick auf die oberflächlichen Kennzahlen neuer, zur Teilung des Kreditrisikos bestimmter Transaktionen der staatlich geförderten Unternehmen Fannie Mae bzw. Freddie Mac und schlussfolgern daraus eine hohe Anzahl von zugrundeliegenden Darlehen für den Fall einer neuerlichen Krise auf dem US-Immobilienmarkt. Die nähere Betrachtung der Sicherheiten legt jedoch nahe, dass diese Annahme nicht unbedingt zutreffend ist. [Transaktionen zur Teilung des Kreditrisikos werden auch als Kreditrisikotransfer (Credit Risk Transfer, CRT) bezeichnet und unter dem Begriff STACR (Freddie) bzw. CAS (Fannie) ausgegeben.]

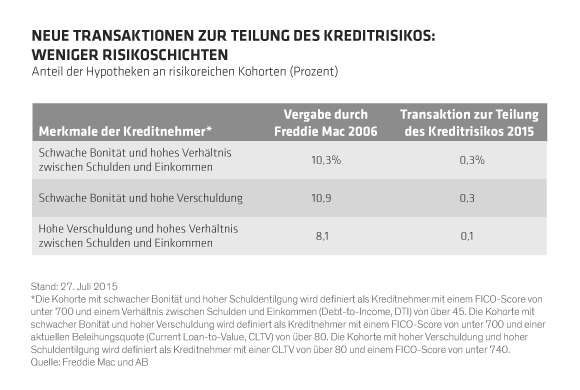

Ein Vergleich der RMBS aus der Zeit vor der Krise mit neuen Transaktionen zur Teilung des Kreditrisikos (Abbildung) zeigt, dass letztere wesentlich weniger Risikoschichten aufweisen. Diese Erkenntnis legen die verschiedenen, auf risikoreichere Darlehen hinweisenden Kombinationen von Kreditkennzahlen nahe.

So isolierten wir z. B. Hypothekendarlehen, bei denen die Kreditnehmer sowohl niedrige FICO-Scores (schwache Bonität) als auch ein hohes Verhältnis zwischen Schulden und Einkommen aufwiesen. Bei den Agency-RMBS von 2006 wiesen 10,3% der zugrundeliegenden Hypothekendarlehen diese Kombination auf, bei den Transaktionen zur Teilung des Kreditrisikos von 2015 waren es nur 0,3%. Dieselbe Diskrepanz stellten wir bei anderen risikoreichen Kreditkombinationen fest: Schwache Bonität kombiniert mit hoher Verschuldung (eine hohe Beleihungsquote) und hohe Verschuldung kombiniert mit hohem Verhältnis zwischen Schulden und Einkommen. All diese risikoreichen Kohorten waren bei den neuen Transaktionen zur Teilung des Kreditrisikos wesentlich kleiner.

Heutige Hypotheken sind anders

Der Grund dafür ist—wie bereits erwähnt—dass die Standards zur Kreditvergabe extrem streng sind (auf Englisch): Nur Kreditnehmer mit hoher Bonität bekommen Darlehen. Kreditnehmer mit unterdurchschnittlichen FICO-Scores weisen jedoch womöglich andere Vorteile auf: Unter Umständen haben sie eine hohe Anzahlung geleistet. Gegebenenfalls ist deren Verhältnis zwischen Schulden und Einkommen oder deren Beleihungsquote sehr niedrig. Demzufolge überstehen die Transaktionen unserer Ansicht nach eine weitere Periode der angespannten Marktlage bzw. der Abkühlung am Wohnimmobilienmarkt mit wenig Ausfällen.

Einige Anleger wähnen sich allerdings noch immer im Jahr 2007. Ihrer Ansicht nach haben die neuen Hypothekenpfandbriefe der GSE viele Risikoschichten. Daher erachten wir viele Transaktionen zur Teilung des Kreditrisikos im Vergleich zum eingegangenen Kreditrisiko als günstig. Sollten Sie über die Geduld und Mittel zur genaueren Betrachtung der zugrundeliegenden Darlehen verfügen: Hier findet sich hoher relativer Wert.

Die Transaktionen der GSE zur Teilung des Kreditrisikos bieten eine große Chance (auf Englisch) auf einen Zugang zu den neu vergebenen Darlehen auf dem US-Hypothekenmarkt in Höhe von USD 10,5 Billionen. Jetzt sind sie vielleicht noch unterbewertet—doch das dürfte sich ändern.

Die hier geäußerten Einschätzungen und Meinungen sind weder Analysen noch dienen sie als Investmentberatung oder Anlageempfehlung. Sie geben nicht notwendigerweise die Ansichten aller Portfoliomanagementteams von AB wieder.