Nach fünf schwierigen Jahren gibt es wieder Lebenszeichen aus den Schwellenmärkten. Anleger, welche die Emerging Markets wiederentdecken möchten, sollten einen Multi-Asset-Ansatz in Betracht ziehen.

Seit der weltweiten Marktkorrektur im Januar haben viele Anleger die Schwellenmärkte erneut ins Auge gefasst. Der MSCI Emerging Markets Index ist seit 21. Januar um 21% gestiegen (auf USD-Basis), und hat damit die Industrieländer hinter sich gelassen. Währenddessen ist der J.P. Morgan EMBI, die gebräuchlichste Benchmark für EM-Anleihen, um 7% gestiegen. Die Mittelzuflüsse in beide Assetklassen sind seit einigen Wochen positiv, nach drei Jahren Abflüssen im Aktienbereich und einem Jahr Abflüssen bei den Anleihen.

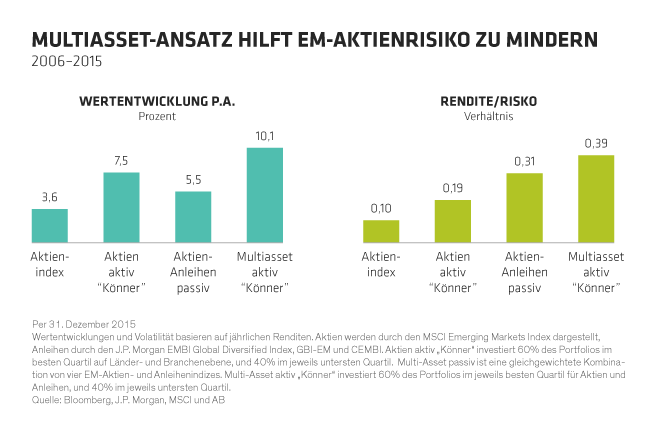

Risikoadjustierte Renditen verbessern

Dennoch fürchten sich weiterhin viele Anleger vor Schwellenländer-Aktien. Sie sind weitaus volatiler als Aktien aus den Industrieländern, Ihr langfristiges Potenzial zu nutzen erfordert also ein gehöriges Maß an Risikotoleranz.

Daher kann ein Multi-Asset-Ansatz sehr effektiv sein. Indem er das Risiko signifikant reduziert, kann er Anlegern dabei helfen an der den Schwellenländern zugrundeliegenden langfristigen Wachstumsstory zu partizipieren.

Wir haben die risikoadjustierten Renditen vier verschiedener Investmentansätze für Emerging Markets analysiert:

1.Ein kapitalisierungsgewichteter Aktienindex

2.Ein aktiver Aktienansatz der die bestperformenden Länder und Branchen favorisiert

3.Ein passiver, indexgetriebener Multi-Asset-Ansatz

4.Ein aktiver Multi-Asset-Ansatz der die bestperformenden Länder und Branchen beider Assetklassen favorisiert

Der passive Kombinationsansatz aus Aktien- und Anleihenindex hätte besser abgeschnitten als ein passiver reiner Aktienansatz – und risikoadjustiert sogar einen guten Stockpicker (Ansatz 2) geschlagen (Abbildung). Aber ein ebenso guter aktiver Multi-Asset-Manager hätte auf Basis unserer Studie am besten von allen vier Ansätzen performt.

Aktien und Anleihen im Gleichschritt

Warum funktioniert ein integrierter Multi-Asset-Ansatz in den Schwellenmärkten so gut? Die Analyse von Performancemustern kann bei der Beantwortung dieser Frage helfen. Aktien- und Anleihenmärkte sind in den Schwellenländern hoch korreliert, bewegen sich also grob in die gleiche Richtung. EM-Aktien sind allerdings auch wesentlich volatiler.

Wenn die Anleger also optimistisch für die Konjunktur eines Landes gestimmt sind oder die Risiken niedriger einstufen, treiben Kapitalzuflüsse in die jeweiligen Märkte Kursgewinne bei Aktien und Anleihen. Und im gegenteiligen Fall funktioniert es genauso: höhere Anleihenrenditen führen zu einem höheren Abzinsungssatz für Firmengewinne, was wiederum die Aktienkurse drückt.

Nehmen wir nur das Beispiel Brasilien: Im vergangenen Jahr rutschte das Land in eine Rezession ab. Anleger verkauften sowohl brasilianische Aktien als auch Anleihen, die um 41,4% beziehungsweise 13,4% fielen (auf USD-Basis). In jüngster Zeit jedoch kam Hoffnung auf einen Regierungswechsel auf, brasilianische Wertpapiere zogen prompt an: Aktien um 29% und Anleihen um 12,7% bis zum 21. März.

Eine Kombination von EM-Aktien und Anleihen in einem einzigen Portfolio bewahrt also zwar die zugrundeliegenden Risikoniveaus, jedoch bei erheblich reduzierter Volatilität. Dies geschieht meist ohne signifikantes Renditepotenzial zu opfern und führt im Ergebnis zu einem stark verbesserten Rendite-Risikoprofil, wie oben beschrieben.

Streuung innerhalb einer Assetklasse ist nicht genug

Die jüngste Volatilität in Brasilien zeigt das Ausmaß der Herausforderung. Der Aktienindex für Schwellenländer umfasst 24 Länder und fast ebenso viele Branchen. Damit bietet er aktiven Managern umfangreiche Chancen sich klar zu positionieren und den Index zu übertreffen. Wenn aber EM-Aktien in der gesamten Marktbreite Kursdruck verspüren, kann auch ein aktiver Manager nicht genug widerstandsfähige Investments finden.

Das abgelaufene Jahr lieferte ein gutes Beispiel dafür. Der Index fiel um 15%. Wie die folgende Abbildung zeigt, reichte das Spektrum im Aktienbereich von 6% Verlust in Indien (Top-Quartil) bis zu Rückgängen von 31% für mexikanische Telekoms (Flop-Quartil). Selbst ein wahrer Aktienkönner, der alle seine Positionen in den besten Sektoren konzentriert hätte, wäre also mit signifikanten Verlusten aus dem Jahr gekommen.

Eine Ausweitung des Anlageuniversums auf Anleihen hätte zu einem wesentlich besseren Ergebnis geführt. Selbst das schlechteste Anleihenquartil für USD-Staatsanleihen - Tansania - schnitt noch besser ab als das beste Aktienquartil. Dieses Bild ist keineswegs außergewöhnlich. Das schlechteste Quartil für USD-Staatsanleihen schlug das beste Aktienquartil auch schon 2008 und 2011.

Die Kombination von EM-Aktien und Anleihen in einem Multi-Asset-Portfolio schafft mehr Optionen für Manager, die richtige Balance für Renditen zu finden. Wir glauben dass diese Struktur einen strategischen Vorteil gegenüber unabhängig voneinander verwalteten Aktien- und Anleihenportfolios verschaffen kann.

Ob sich das Blatt in den Schwellenmärkten wirklich nachhaltig zum Guten gewendet hat vermag noch niemand zu sagen. Doch der jüngste Enthusiasmus könnte ein Einstiegssignal für jene Anleger sein, die in diesen Regionen unterinvestiert sind. Indem man an mehreren Stellschrauben im breitest möglichen Universum von Aktien und Anleihen arbeitet, kann man unserer Meinung nach bei Anlegern das nötige Zutrauen schaffen um in die Emerging Markets zurück zu kehren, und dabei trotz anhaltender Volatilität an den Kapitalmärkten weniger Schwankungen ausgesetzt zu sein.

Die hier geäußerten Einschätzungen und Meinungen sind weder Analysen noch dienen sie als Investmentberatung oder Anlageempfehlung. Sie geben nicht notwendigerweise die Ansichten aller Portfoliomanagementteams von AB wider.