Der Ausgangspunkt: ESG-Weichenstellung als Chefsache

Es ist nicht ungewöhnlich, dass Interessengruppen in großen Organisationen unterschiedliche Ansichten über die Bedeutung von ESG-Kriterien und die Wichtigkeit ihrer Komponenten für den Unternehmenserfolg haben. Das ist verständlich, und in der Tat können unterschiedliche Perspektiven eine Quelle der Stärke sein, wenn es um Anlageentscheidungen geht.

Letztendlich müssen die Führungskräfte jedoch einen Konsens über konkrete ESG-Ziele und Erwartungen erzielen. Dieser Prozess erfordert die Beantwortung bedeutsamer Fragen: Welche Rolle spielt ESG für unseren Anlageerfolg? Wie stark sollten wir ESG- und finanzielle Überlegungen in unserer Vermögensallokation gewichten? Sind alle ESG-Komponenten gleich wichtig, oder werden wir den einzelnen Aspekten unterschiedliche Bedeutung beimessen?

Kodifizierung der ESG-Leitlinien zur Anlagepolitik

Eine konkrete Anlagepolitik kann die Antworten auf diese Fragen in spezifische ESG-Ziele auf Portfolioebene und umsetzbare Leitlinien für die Vermögensallokation übertragen. Die Erklärung zur Anlagepolitik (Investment Policy Statement, IPS) ist der Prüfstein für die Übermittlung dieses Inputs zur Gestaltung des Allokationsplans, der in der Regel über drei Kanäle übermittelt wird.

-

Ausrichtung an ESG-Standards: Ein Auftrag zur Einhaltung regionaler oder globaler ESG-Standards bis zu einem bestimmten Datum kann dazu beitragen, den Anlageprozess eines Portfolios mit den ESG-Zielen des Unternehmens in Einklang zu bringen. Relevante Standards könnten das Pariser Abkommen zur Begrenzung der globalen Erwärmung auf deutlich unter 2Grad und zur Erreichung von CO2-Null-Emissionen bis 2050, oder die Artikel 8 oder 9 der Verordnung der Europäischen Union über die Offenlegung von Informationen über nachhaltige Finanzen (EU SFDR) sein. Organisationen müssen möglicherweise Standards anpassen, die zu eng (wie das Pariser Abkommen) oder nicht spezifisch genug (EU SFDR) sind.

-

Anforderungen an die Portfoliokennzahlen: Das IPS könnte Mindest- oder Höchstwerte für die ESG-Merkmale des Portfolios auf der Grundlage von Kennzahlen Dritter wie CO2-Intensität oder ESG-Scores – absolut oder relativ zu einer Benchmark – durchsetzen, um das Kapital in ESG-affine Strategien zu lenken. Diese Bemühungen könnten zu einer Zweipoligkeit führen, mit Emittenten mit geringen ESG-Eigenschaften an einem Ende und Emittenten mit hohen ESG-Eigenschaften am anderen Ende. Eine breit angelegte Allokation von hochverzinslichen Anleihen würde zum Beispiel wahrscheinlich eher energieintensiv sein, mit einer allgemein niedrigeren ESG-Bewertung, die an anderer Stelle in der Allokation ausgeglichen oder durch Richtlinien verfeinert werden müsste.

-

Kriterien für Portfoliobestandteile: Das IPS kann akzeptable Merkmale für Portfoliobestandteile festlegen – einschließlich Wertpapiere, Emittenten und Anlagestrategien. Einschränkungen in Bezug auf das Rating von Wertpapieren, die wirtschaftlichen Aktivitäten von Emittenten oder die Ziele einer Strategie können sogar dazu beitragen, beispielsweise ESG-Beschränkungen für Emittenten mit hohen CO2-Emissionen in einem Portfolio zu vermeiden.

Strategische Vermögensallokation: der ESG-Schwerpunkt

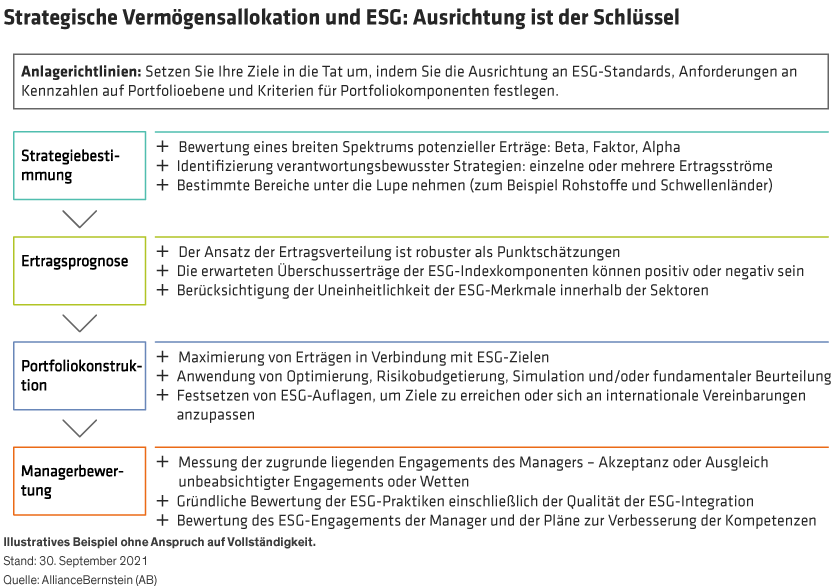

Es ist sinnvoll, große geopolitische und andere Risiken taktisch zu vermeiden, aber Klimawandel, soziale Gleichheit und bessere Regierungsführung sind langfristige Themen, die einen strategischen Ansatz erfordern. Daher steht die strategische Vermögensallokation im Mittelpunkt der Umsetzung langfristiger IPS-Leitlinien zu ESG. Dieser Prozess (Abbildung) lässt sich in vier Schritte unterteilen: Strategiebestimmung, Ertragsprognose, Portfoliokonstruktion und Managerbewertung.

Erster Schritt: Identifizierung relevanter Anlagestrategien

Verantwortungsbewusste Anlagestrategien können jeden einzelnen Ertragsstrom oder eine Kombination davon umfassen. Eine aktive, CO2-arme Aktienstrategie könnte beispielsweise Aktien-Beta, Qualitäts- und Niedrigvolatilitätsfaktoren sowie idiosynkratisches Alpha aus einer konzentrierten Wertpapierauswahl beinhalten.

Bei der Identifizierung von Anlagestrategien verdienen einige Bereiche und Strategien eine genauere ESG-Prüfung. Bei Rohstoffen und Schwellenländern sind die ESG-Chancen und -Risiken breiter gestreut. Ein Rohstoffunternehmen kann an einer traditionellen, stark CO2-emittierenden Quelle oder an einer bahnbrechenden erneuerbaren Quelle beteiligt sein (vielleicht sogar innerhalb desselben Unternehmens!). In den Schwellenländern führt die allgemein schwächere Unternehmensführung zu vielfältigeren ESG-Profilen (Abbildung).

Zweiter Schritt: Prognose der Ertragstreiber

Sobald ein Portfolio-Team geeignete Ertragsströme identifiziert hat, kann es die Treiber der erwarteten Erträge, Risiken und Korrelationen isolieren und prognostizieren. Unserer Ansicht nach macht die Verwendung eines Ansatzes zur Verteilung der Erträge den Prozess robuster als punktuelle Ertragsschätzungen.

Denken Sie daran, dass die erwarteten Erträge für ESG-Indexkomponenten nicht unbedingt positiv sein müssen. Wenn ESG noch nicht vollständig in den Märkten eingepreist ist und die Kapitalflüsse eine Strategie weiterhin unterstützen, könnte das erwartete Alpha positiv sein. Im Gegensatz dazu könnte eine Organisation sozial positive Aktivitäten in Segmenten fördern wollen, in denen die Märkte Alpha bereits ausgepreist haben, sodass der Risiko-Ertrags-Ausgleich durch eine höhere Portfoliokonzentration in diesen Segmenten negativ sein könnte.

Ertragsprognosen müssen die mangelnde Einheitlichkeit der ESG-Merkmale innerhalb der Sektoren berücksichtigen. Rohstoffe umfassen beispielsweise sowohl rückwärtsgerichtete Strategien für fossile Brennstoffe als auch zukunftsgerichtete Strategien für erneuerbare Energien. Rückwärtsgerichtete Strategien werden in Bezug auf ESG wahrscheinlich schlechter bewertet, bieten aber Alpha-Potenzial durch Emittenten, die ihre ESG-Praktiken verbessern. Sie sind auch eher substanzorientiert, während zukunftsorientierte Emittenten eher wachstumsorientiert sind.

Dritter Schritt: Aufbau eines ESG-konformen Portfolios

Die Portfoliokonstruktion zielt darauf ab, auf der Grundlage der Eingaben aus den vorangegangenen Schritten ein Portfolio zu erstellen, das die erwarteten Erträge unter Berücksichtigung der festgelegten Ziele und Beschränkungen, einschließlich der ESG-Richtlinien, maximiert. Der Antrieb für die Portfoliokonstruktion variiert: Mittelwert-Varianz-Optimierung, Risikobudgetierung, Simulation und fundamentale Beurteilung sind einige der Möglichkeiten.

ESG kann in diesem Schritt als explizites Ziel integriert werden – vielleicht die Maximierung der Punktzahl eines Portfolios oder die Minimierung der CO2-Emissionen – neben der Maximierung der risikobereinigten Erträge. ESG-bezogene Beschränkungen können ebenfalls einbezogen werden, um das Ergebnis zu steuern. So können beispielsweise Mindest-ESG-Scores für das Gesamtportfolio, für Anlageklassen oder sogar für einzelne Strategien festgelegt werden.

Vierter Schritt: Bewertung der zugrunde liegenden Investmentmanager

Die Engagements der einzelnen Manager in Bezug auf Risiko und Ertrag müssen einzeln im Vergleich zu ihren Benchmarks und in ihrer Gesamtheit bewertet werden, um ein kohärentes Portfolio zu bilden. Eine Allokation könnte beispielsweise eine indexierte Strategie mit geringem CO2-Ausstoß erfordern, die von einem ETF (Indexfonds) oder einem aktiven Manager umgesetzt werden kann. Die zugrunde liegenden Risikopositionen (wie etwa Value oder Growth) können vom Index abweichen. Das Alpha bei der Wertpapierauswahl könnte auch von fundamentalen oder systematischen quantitativen Managern mit hoher Konzentration eingebracht werden.

Um die Übereinstimmung mit dem IPS zu gewährleisten, müssen die Portfolio-Teams die ESG-Praktiken der Manager gründlich überprüfen. Zu den häufig verwendeten Kennzahlen gehören eigene oder von Dritten erstellte ESG-Bewertungen, Quantität und Qualität des Engagements bei Emittenten sowie die erwartete Verbesserung der ESG-Bewertungen der Positionen der Manager.

Die Tiefe der Integration, die eine Organisation von den Managern erwartet oder akzeptiert, ist ein wichtiger Maßstab. Passive Strategien können kosteneffizient sein, aber auch rudimentär in der ESG-Integration. Aktive quantitative Strategien können Lösungen für ein breites Spektrum von ESG-Zielen und -Einschränkungen bieten. Fundamental orientierte Manager verstärken häufig ihr Engagement, um ein besseres Alpha und bessere ESG-Ergebnisse zu erzielen.

Schließlich sollten Anleger nicht nur darauf achten, wo die Manager heute stehen, sondern auch darauf, wohin sie sich entwickeln, denn verantwortungsbewusstes Investieren entwickelt sich schnell weiter. Die Analyse von Klimawandelszenarien wird beispielsweise immer mehr zu einer Priorität, und wir sind der Meinung, dass diese Fähigkeit trotz der erforderlichen Ressourcen und der sich noch in der Entwicklung befindlichen Technologien und Instrumente fest im Visier der Manager sein sollte.

Auf die Ausrichtung kommt es an

Für Multi-Asset-Anleger erfordert das Erreichen der angestrebten Portfolio-Ergebnisse eine solide Planung und effektive Umsetzung. Diese Prozesse mögen für traditionelle Risiko- und Ertragserwägungen vertraut sein, für die ESG-Dimension der Vermögensallokation sind sie jedoch möglicherweise weniger tief verwurzelt.

Es ist keine einfache Aufgabe, aber mit einem klaren Auftrag und einem umfassenden Ansatz kann die strategische Vermögensallokation die Chancen verbessern, die ESG-Ziele eines Unternehmens zu erreichen. Unserer Ansicht nach ist das IPS einer Organisation der beste Ausgangspunkt, um ESG-Erwartungen zu verankern.

Sara Rosner ist Director of Environmental Research and Engagement für Responsible Investment bei AllianceBernstein (AB).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

MSCI übernimmt keine ausdrückliche oder stillschweigende Gewährleistung oder Verantwortung und kann für die hierin enthaltenen MSCI-Daten nicht haftbar gemacht werden. Die MSCI-Daten dürfen nicht weitergegeben oder als Grundlage für andere Indizes, Wertpapiere oder Finanzprodukte genutzt werden. Dieser Bericht wurde von MSCI nicht genehmigt, überprüft oder selbst erstellt.