Aktienanleger fokussieren sich immer stärker auf kurzfristige Ergebnisse. In einem ungeduldigen Marktumfeld können Anleger signifikante Ertragsquellen bei EM-(Emerging-Markets-)Unternehmen entdecken, die über Wachstumspotenzial für mehrere Jahre verfügen.

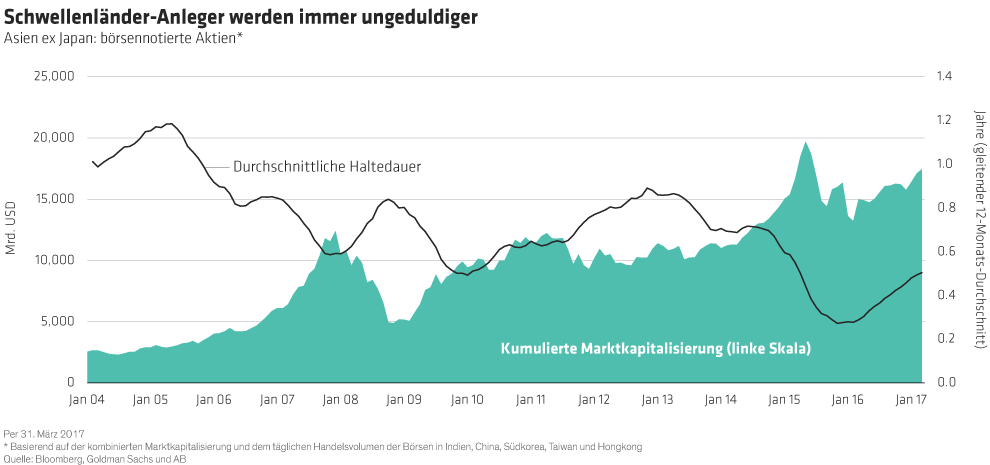

In den vergangenen Jahrzehnten hat sich der Anlagehorizont erheblich verkürzt. Die durchschnittliche Haltedauer für amerikanische Aktien etwa hat sich seit den Siebzigerjahren halbiert auf weniger als zwei Jahre. Die Umschlagshäufigkeit ist an den Schwellenmärkten sogar noch höher: In fünf asiatischen Schlüsselländern hat sich die durchschnittliche Haltedauer auf weniger als ein Jahr reduziert (Abbildung 1).

Warum sind die Anleger so rastlos? Erstens weil moderne Technologie ihnen innerhalb von Sekunden Zugang zu Finanzdaten gewährt und zu einem Boom beim algorithmischen Handel geführt hat. Diese automatisierten Trades machen heute über die Hälfte des US-Handelsvolumens aus.

Zweitens sind Hedgefonds mit ihren kurzfristigen Ansätzen seit Mitte der Neunzigerjahre auf ein Gesamtvermögen von beinahe drei Billionen US-Dollar angeschwollen. Die Sell-Side hat darauf reagiert, indem sie den Researchfokus verstärkt auf den 12-Monats-Ausblick für Aktien legt.

Die zunehmende Kurzsichtigkeit vieler Marktteilnehmer schafft unseres Erachtens Chancen für langfristig orientierte Anleger. Das gilt insbesondere für die Schwellenländer, wo die Verfügbarkeit von Marktdaten weniger gut ist und Verbrauchertrends sich nur über Jahre hinweg voll entwickeln.

Günstige Rahmenbedingungen in den Schwellenländern

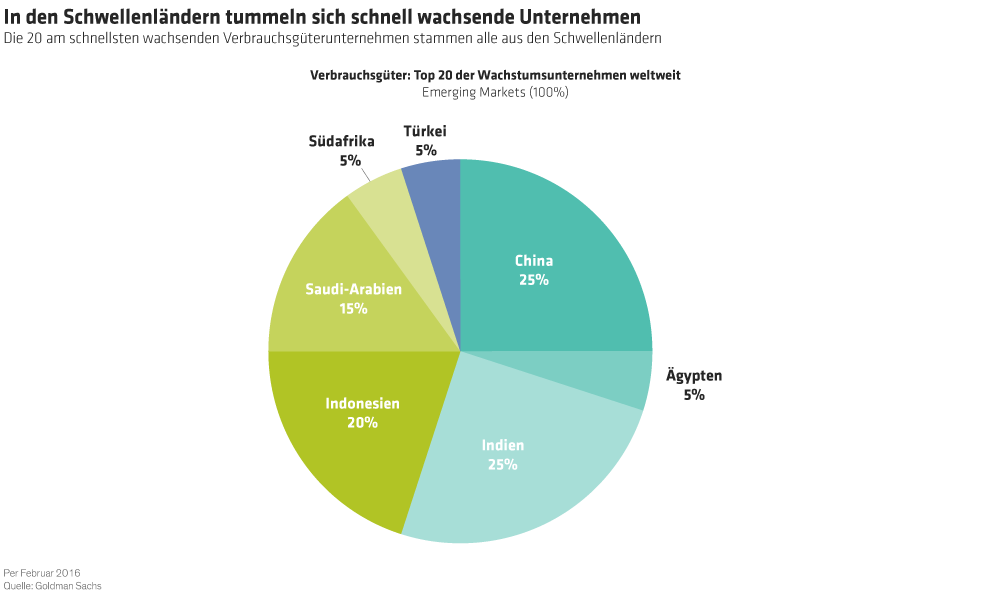

In den Industriestaaten hat ein eher moderates Wirtschaftswachstum es den Unternehmen erschwert, ihrerseits dauerhaft zu wachsen. EM-Unternehmen bewegen sich hingegen in einem weitaus günstigeren Umfeld. Die Schwellenländer machen heute über die Hälfte des globalen BIP aus, verglichen mit nur einem Drittel noch im Jahr 2000. Und starkes Wachstum führt zu höheren verfügbaren Einkommen und deutlich mehr Konsum. Darum kommen die zwanzig am schnellsten wachsenden Verbrauchsgüterunternehmen ausnahmslos aus Schwellenländern, darunter fast die Hälfte aus Indien und Indonesien (Abbildung 2). Einheimische Marken verstehen es oft besser als die internationalen Grosskonzerne, die lokalen Bedürfnisse zu verstehen und zu bedienen. So haben etwa in China lokale Gesichtscremes ausländische Konkurrenten wie L´Oréal überflügelt und dabei höhere Erträge für ihre Aktionäre erwirtschaftet.

Den Horizont erweitern

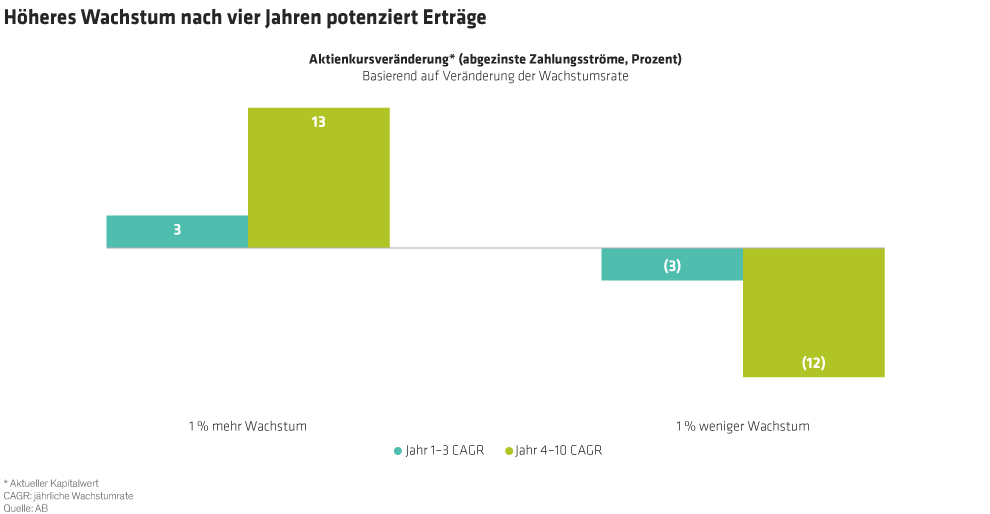

Wie können Anleger nun EM-Unternehmen mit dauerhaften Wachstumsaussichten finden? Wir beginnen mit einer Analyse der abgezinsten Zahlungsströme (Discounted Cash Flow, DCF). Dieses Verfahren schätzt den intrinsischen Wert eines Unternehmens, indem es den aktuellen Kapitalwert der zukünftigen Zahlungsströme schätzt. Der im DCF-Modell verankerte Zinseszinseffekt vergrössert den Einfluss langfristigen Wachstums. Wenn also die Wachstumsrate in den ersten drei Jahren um einen Prozentpunkt steigt oder fällt, verändert sich der aktuelle Kapitalwert kaum (nur um drei Prozent). Wenn wir jedoch die gleiche Wachstumsrate für die Jahre vier bis zehn betrachten, ändert sich der Kapitalwert um 12–13 Prozent (Abbildung 3). Anders ausgedrückt: Ein Anleger kann mit einer Prognose für das Wachstum jenseits von vier Jahren viel mehr Geld verdienen als mit der Einschätzung des kommenden Quartals.

Die Zeit vergrössert also in zunehmendem Masse die Auswirkung von nachhaltigem Wachstum. Um jedoch davon zu profitieren, können Anleger nicht einfach eine Aktie kaufen und für mehrere Jahre halten. Extensives Research hinsichtlich der langfristigen Aussichten eines Unternehmens ist notwendig, anstatt einfach die Ergebnisse des kommenden Quartals vorherzusagen.

Dauerhaftes Wachstum zu finden ist also nicht einfach. Zu den Aussichten eines Unternehmens in fünf bis zehn Jahren gibt es nur begrenzte Informationen. Langfristige Marktprognosen enthalten eingebaute Tendenzen und liegen oft daneben. Im Jahr 2007 warnte der ehemalige Fed-Chef Greenspan, dass die Welt zweistellige Leitzinsen benötigen könnte, um kurzfristig die Inflation zu bekämpfen. Seither liegen die Zinsen meistens nahe Null.

Marktdurchdringung weist den Weg zu Wachstum

Marktdurchdringungsquoten sind ein guter Wegweiser zu dauerhaftem Wachstum. So macht der Onlinehandel nur 16 % von Chinas Verbrauchermarkt mit einem Umfang von 4 Billionen US-Dollar aus, wächst jedoch stetig. Selbst in reifen Branchen wie im Halbleitersektor gibt es Wachstumsnischen: Das sogenannte „Fabless-Modell“, das Design und Herstellung von Chips voneinander trennt, macht nur 20 % des globalen Halbleiterumsatzes aus, wächst jedoch in jedem Jahr seit 2002 um circa ein Prozent. Wenn Anleger sich zu sehr von den täglichen Schlagzeilen leiten lassen, übersehen sie oft solche strukturellen Umwälzungen, die das Geschäftsumfeld eines Unternehmens nachhaltig verändern können.

Die Identifizierung von dauerhaften Wachstumsmärkten ist aber nur die halbe Miete. Ebenso wichtig ist es, den Wettbewerbsvorteil eines Unternehmens und seine Branchenstruktur zu verstehen. Konsolidierende Märkte vergrössern oft die Preismacht und Profitabilität von Marktführern.

Unternehmen mit effektiv zu verteidigenden Wettbewerbsvorteilen sind gut positioniert, um dauerhaftes Wachstum zu liefern. In Indien schafft die „finanzielle Inklusion“ von Millionen Menschen in das Bankensystem eine enorme Wachstumschance für börsennotierte Kreditinstitute. Wir glauben, dass gut geführte Banken mit starken Marken, grossen Vertriebsnetzen und innovativem Digitalangebot in einem riesigen Land wie Indien Vorteile geniessen und in den kommenden Jahren weitere Marktanteile gewinnen werden. Das gilt umso mehr, als viele ihrer Konkurrenten ineffiziente Staatsbetriebe sind.

Wachstumsorientierte Anleger suchen stets nach Unternehmen, die Wachstum länger als erwartet liefern können. Unserer Überzeugung nach ist es heute wichtiger denn je, Unternehmen mit dauerhaftem Wachstumspotenzial gegenüber den am stärksten wachsenden Unternehmen zu favorisieren. Mit der nötigen Geduld können Anleger jenseits des Mediengetöses verlässliche Quellen für gute langfristige Erträge finden.

Die hier geäusserten Einschätzungen und Meinungen sind weder Analysen noch dienen sie als Investmentberatung oder Anlageempfehlung. Sie geben nicht notwendigerweise die Ansichten aller Portfoliomanagementteams von AB wieder.