Eine Massenflucht der Anleger aus Schwellenmarktaktien ist im Gange. Zu Unrecht, wie wir glauben. In vielen Ländern und Sektoren der Emerging Markets (EM) lassen sich weiterhin hochattraktive Investments finden. Man muss nur wissen, wo man zu suchen hat.

Das konjunkturelle Umfeld ist wesentlich schwieriger geworden, als dies im vergangenen Jahrzehnt der Fall war. Damals riss China als die Werkbank der Welt die anderen Schwellenmärkte mit, und trug auch dort zu steigendem Wohlstand bei. Als Anleger darf man heute aber die Schwellenmärkte nicht mehr als homogene Masse betrachten, und muss sich zudem gegen stärkeren ökonomischen Gegenwind wappnen.

Unserer Ansicht nach sollte man deshalb jedoch EM-Aktien nicht in Bausch und Bogen verdammen. In den Schwellenmärkten finden sich weiterhin viele der am stärksten wachsenden Volkswirtschaften und Unternehmen weltweit. Neue, hochinteressante Chancen tun sich fast täglich auf. Diese Trends gewinnbringend zu nutzen wird unserer Überzeugung nur gelingen, wenn man diese Inseln der Stärke – sogar in schwachen Ländern – identifiziert, bevor die Masse es tut.

Unser vordringlichstes Anliegen ist es daher, einige immer wieder auftauchende Fehlannahmen über Emerging Markets richtigzustellen. Hier die fünf prominentesten:

1. „Man muss Chinas Wirtschaftspolitik vorhersehen können.“ Stimmt nicht.

Probleme des “alten China” – stagnierende Strom-, Zement- und Stahlproduktion – erzeugen das Bild einer Konjunkturlokomotive, welcher der Dampf ausgeht. Doch selbst vorsichtige Schätzungen gehen weiter davon aus, dass Chinas Wachstum alle zwei bis drei Jahre eine Volkswirtschaft von der Größe Südkoreas, Spaniens oder Kanadas erschafft. Angesichts dessen Chinas enormes Chancenpotenzial zu negieren erscheint gelinde gesagt irrational.

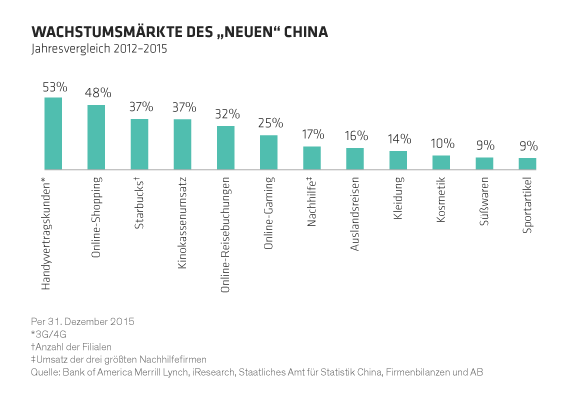

Viele dieser Chancen liegen in Branchen, die dem “neuen China” zugeordnet werden, weil sie den wachsenden Konsumhunger der Chinesen stillen (Abbildung). Handyverträge, Internetshopping und Onlinespiele boomen. Der Absatz von Kaugummi und Süßwaren floriert, ebenso wie die Ausgaben für Filme, Auslandsreisen, Sportkleidung und Kosmetik. Starbucks-Filialen eröffnen in jeder größeren Stadt. Wir glauben, dass diese Unternehmen erst im Anfangsstadium ihres Wachstumszyklus sind.

2. „Alles hängt vom Rohstoff-Superzyklus ab.“ Nur zum Teil.

Rohstoff-Superzyklen ereignen sich alle 20 bis 40 Jahre. Der letzte erreichte seinen Höhepunkt im Jahr 2010. Rohstoffexportierende Länder und die entsprechenden Branchen werden weiter unter Druck sein, während sich die Preise auf niedrigem Niveau einpendeln. Doch jene, die Rohstoffe importieren, wie etwa Indien, profitieren bereits massiv.

Wir betonen nochmals: EM-Anleger müssen eine breite Perspektive behalten. Die Industrie-Zulieferer in Mexiko, Vietnam, Polen, Ungarn und Tschechien dürften weiterhin davon profitieren, dass Chinas Status als Niedriglohnland schwindet, und zugleich die Nachfrage aus den Industrieländern wieder steigt. Auch aus Argentinien erreichen uns ermutigende Signale. Die neue, reformwillige Regierung des Landes hat bereits damit begonnen, den von ihrer Vorgängerin angerichteten Schaden zu begleichen. Dadurch haben sich die Spreads der Staatsanleihen wieder verengt, und die Wettbewerbsfähigkeit des argentinischen Exportsektors verbessert sich zusehends.

Die alternde Bevölkerung in Teilen Asiens schafft ebenso neue Wachstumsbranchen. So gewinnen etwa die Nachbarschaftsläden in Südkorea Marktanteile, weil das entspanntere Einkauferlebnis attraktiv für eine alternde Klientel ist.

3. „EM-Verbraucher sind die einzige Wachstumsquelle.“ Stimmt nicht.

Zwar ist dieser Sektor ein wichtiger Konjunkturtreiber, und schafft auch attraktive Gelegenheiten für Anleger. Es gibt jedoch durchaus noch weitere Faktoren.

Viele EM-Firmen verdienen nämlich zunehmend gutes Geld mit Verbrauchern aus den Industrieländern. So stammt ein Großteil des Gewinnwachstums von Gruma, einem mexikanischen Tortillahersteller, aus den USA. Dort hat die Firma eine dominante Marktposition und dadurch erhebliche Wettbewerbsvorteile. Ebenso in Mexiko: viele Flughäfen sind dort mittlerweile Einkaufszentren mit angeschlossener Startbahn. Ausländische Touristen decken sich dort ein, für die Betreiber ein hochprofitables Zusatzgeschäft. Und in Asien profitieren Garnspinnereien und Schuhfabriken vom Boom der Lifestyle-Sportartikel in Europa und den USA.

4. „Ein starker Dollar ist schlecht für alle EM-Firmen.“ Nicht wirklich.

Für Unternehmen aus den Schwellenländern, die vor Ort hergestellte Produkte weltweit verkaufen ist der starke Dollar sogar ein Bonus. In diese Kategorie fallen Namen wie Embraer, ein brasilianischer Flugzeughersteller sowie die Papier- und Zellstoffproduzenten Suzano Papel e Celulose (ebenfalls Brasilien) und Sappi (Südafrika).

5. „EM-Wachstum nutzt man am besten durch Investition in EM-Unternehmen.“ Nicht immer.

Oft ist eine Anlage in einen Indutsreiland-Mutterkonzern mit Töchtern in den Schwellenländern der bessere Weg. So ist etwa Suzuki Motors attraktiver bewertet als die indische Tochter Maruti Suzuki. Diese trägt aber erheblich zum Gewinn des Konzerns bei, somit kann man das Automobilwachstum in den Schwellenländern günstiger über das Mutterunternehmen spielen.

In ähnlicher Weise ist der formell belgische, globale Braugigant Anheuser-Busch InBev (ABI) eine bessere Wahl als die brasilianische Tochter Ambev. Denn mit ABI erhält man zusätzlich eine dominante Marktstellung in Mexiko, eine hochprofitable Beteiligung in China und die weltweit führende Palette von Premium-Biermarken.

Die Aktienmärkte der Schwellenländer sind weniger effizient und anfälliger für Überreaktionen als ihre Pendants in den Industriestaaten. Doch es entwickeln sich zahlreiche vielversprechende Trends, und wir sind überzeugt dass ein differenzierter Aktienselektionsansatz die beste Methode ist, davon zu profitieren. Die drohenden konjunkturellen Gegenwinde erfordern einen langen Atem, geschicktes Agieren und ein wachsames Risikomanagement (auf Englisch). Wer erfolgreich in den Schwellenmärkten investieren will, muss seinen Horizont erweitern.

Die hier geäußerten Einschätzungen und Meinungen sind weder Analysen noch dienen sie als Investmentberatung oder Anlageempfehlung. Sie geben nicht notwendigerweise die Ansichten aller Portfoliomanagementteams von AB wider.