Eine robuste Konjunktur in der Eurozone und eine Stabilisierung der politischen Lage stützen die europäischen Börsen, trotz der jüngsten Marktkorrektur. In diesem dynamischen Umfeld ist ein selektiver Fokus auf Unternehmen mit unterschätzter Profitabilität elementar wichtig für den Anlageerfolg.

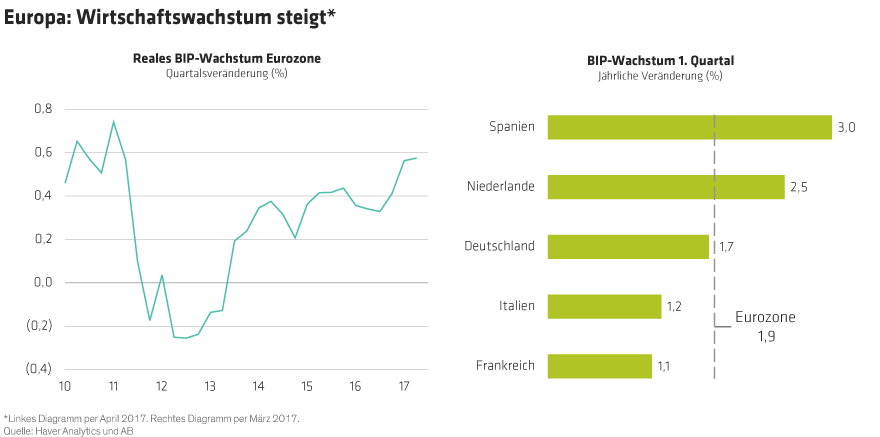

Trotz Kursrückgängen in den vergangenen Wochen sind europäische Aktien per 21. August immer noch 5,55 % im Plus für das Jahr 2017. Viele Investoren sind weiterhin positiv gestimmt und verweisen auf höheres und ausgewogeneres Wachstum in der Eurozone. Selbst Sorgenkinder wie Italien weisen nun schwarze Zahlen bei Wirtschaftswachstum auf (Abbildung).

Sinkende politische Risiken

Sinkende politische Risiken haben ebenso zur Aufhellung der Anlegerstimmung beigetragen. Der grandiose Wahlsieg Macrons in Frankreich erstickte Ängste vor einer anstehenden Populismuswelle im Keim. In Deutschland scheint Merkel auf einen weiteren Wahlsieg im September hinzusteuern. Und eine jüngst veröffentlichte Eurobarometer-Umfrage zeigt, dass die Unterstützung für die Gemeinschaftswährung in den Kernländern der Eurozone auf Rekordniveaus gestiegen ist.

In vielerlei Hinsicht teilen wir diesen Optimismus. Zusätzlich zu der positiven konjunkturellen Entwicklung sind die Bewertungsniveaus europäischer Aktien im Vergleich zu Anleihen und auch amerikanischen Aktien weiterhin attraktiv, selbst wenn sie im Vergleich mit ihrer eigenen Historie nicht sonderlich günstig erscheinen. Wir glauben jedoch auch, dass ein gesundes Mass an Vorsicht anzuraten ist. Die Geschichte zeigt, dass die Wertentwicklung lokaler Börsen nur gering mit der jeweiligen Volkswirtschaft korreliert. Und beim Gewinnwachstum gibt es erste Anzeichen von Gegenwind bei einigen Unternehmen. So stellt etwa der starke Euro eine Herausforderung für Exportunternehmen dar, und auch die Preismacht bröckelt stellenweise.

Herausforderungen meistern

Unserer Ansicht nach wird die Erzielung von attraktiven Erträgen in einer Reihe von verschiedenen Marktlagen am besten gelingen, wenn man sich auf Unternehmen fokussiert, die diese Herausforderungen meistern können. Wer wie ein Unternehmer anstatt wie ein kurzfristiger Anleger denkt, ist auf einem guten Weg, jene Unternehmen zu finden, die ihre Cashflows aus eigener Anstrengung hoch halten oder verbessern können.

Dieser Ansatz arbeitet drei Arten von Unternehmen heraus, die heute in Europa ein besonders attraktives Ertragspotenzial bieten:

-

Unternehmen mit Margenverbesserungen

Die Profitmargen vieler europäischer Unternehmen haben in den vergangenen Jahren meist unterhalb des Niveaus der amerikanischen Konkurrenz gelegen. Doch in vielen Branchen, darunter Einzelhandel und Versorger, werden Massnahmen zur Verbesserung ergriffen. Dazu gehören Kosteneinsparungen und erweiterte Produktpaletten. Die daraus resultierenden erhöhten Margen sollten den Aktionären zugutekommen. So hat etwa der französische Automobilzulieferer Faurecia seine Kostenstrukturen in Europa und Nordamerika verbessert und schwächere Unternehmensteile abgestossen.

-

Unternehmen mit dauerhaften Wettbewerbsvorteilen

Viele europäische Unternehmen haben sowohl die Substanz als auch das Know-how, um eine steigende Profitabilität zu untermauern, werden jedoch vom Markt noch nicht dafür kompensiert. Grifols aus Spanien ist einer von drei globalen Blutplasmalieferanten. Unserer Meinung nach verschaffen Skaleneffekte und Fachwissen diesem Unternehmen einen wenig anerkannten, aber dafür dauerhaften Wettbewerbsvorteil.

-

Unternehmen in Branchen mit positiver Dynamik

Unternehmen in Branchen zu kaufen, deren strukturelle Situation sich verbessert, ist oft eine lukrative Strategie. Diese positiven strukturellen Veränderungen können etwa verminderter Preiskampf durch Konsolidierung oder Engpässe durch hohe Nachfrage sein. Wir finden derlei Chancen in Branchen wie der Telekommunikation und Technologie in Europa. Der deutsche Siliziumscheibenhersteller Siltronic etwa profitiert von einer verbesserten Angebot-Nachfrage-Dynamik in der Branche (Siliziumscheiben werden zur Halbleiterproduktion benötigt). Nach Jahren der Überkapazitäten führt eine erhöhte Nachfrage nach Siliziumscheiben zu höheren Preisen. Und das in einer Branche, die bislang als schwach strukturiert und wenig differenziert galt.

Uns erscheint wichtig sich vor Augen zu halten, dass ein positives Konjunkturumfeld nicht immer zu steigenden Aktienkursen führt. Indem man sich jedoch auf Unternehmen wie die oben beschriebenen fokussiert, erhöhen unserer Ansicht nach europäische Aktienanleger ihre Chancen auf hohe und nachhaltige Erträge.

Die hier geäusserten Einschätzungen und Meinungen sind weder Analysen noch Investmentberatung oder Anlageempfehlungen. Sie geben nicht notwendigerweise die Ansichten aller Portfoliomanagementteams von AB wieder. AB ist von der britischen Finanzmarktaufsicht genehmigt und wird von ihr beaufsichtigt.