Die Angst geht wieder um: könnten die europäischen Geldhäuser wieder einmal vor einer lebensbedrohlichen Krise stehen? Wir denken, dass die aktuellen Risiken zwar genau beobachtet werden müssen, dennoch finden sich selbst heute noch vergleichsweise gesunde Banken am Markt.

Es war ein holpriger Start ins neue Jahr für europäische Banken. Der STOXX Europe Bank Index fiel bis 16. Februar um 22,4%. Die Anleger fürchten eine verschlechterte Bonität der Banken. Gründe zur Sorge gibt es genug: eine mögliche Rezession, Margendruck durch niedrige Zinsen und ungewollte Folgen neuer Regulierungen. Die Fähigkeit europäischer Kreditinstitute Gewinne zu erzielen und Dividenden auszuschütten scheint ernsthaft in Gefahr zu sein.

Kurscrash „durch die Bank“

Wir glauben allerdings, dass der europäische Bankensektor in Allgemeinen weit besser für diese Herausforderungen gewappnet ist als noch vor ein paar Jahren. Doch dem Sog des Kursrutsches der schwächeren regionalen Banken konnten sich selbst besser aufgestellte Grossbanken nicht entziehen.

Fraglos wäre eine Rezession ein schwerer Schlag für den Sektor. Gewinne würden schnell schrumpfen, Dividenden versiegen. In einer globalen oder auch nur regionalen Wirtschaftskrise wollen Anleger keine Banken halten.

Wir denken jedoch, dass die Konjunktursorgen der Anleger nicht in jeder Hinsicht durch die Rahmendaten gestützt werden. Vergangenen Dezember erreichte das europäische Konjunkturstimmungsbarometer seinen höchsten Stand seit April 2011. Die Fiskalpolitik ist überall in Europa expansiv. Sicher gibt es immer Risiken, aber wir glauben dass die Eurozone weitaus besser für die Auswirkungen eines Abschwungs gerüstet ist als in der Vergangenheit. So gibt etwa die EZB deutliche Signale, dass die Geldpolitik weiter gelockert werden könnte um globalen Risiken zu begegnen.

Kurskennzahlen auf Katastrophenniveaus

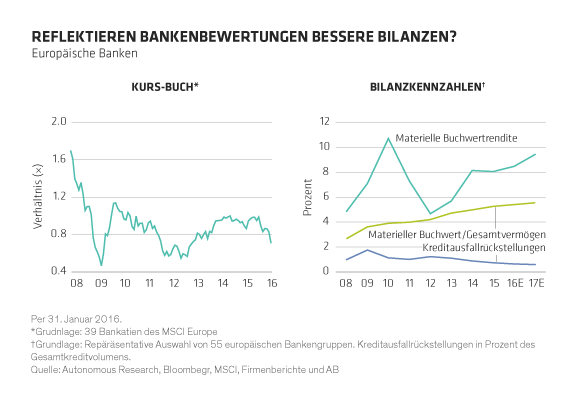

Die Anleger scheinen anderer Meinung zu sein. Europäische Banken werden heute zu Kurs-Buchwerten von nur 0,7 gehandelt. Derart niedrige Kennzahlen gab es seit der Staatsschuldenkrise 2012 nicht mehr, als die Investoren einen Zerfall des Euros und eine konjunkturelle Kernschmelze in Europa befürchteten.

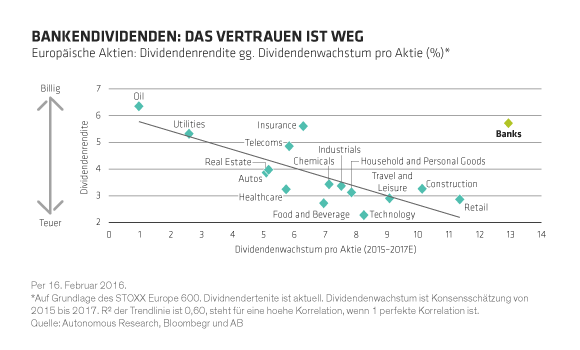

Kein Wunder also, dass Dividenden im Fokus stehen. Qualitätsaktien bieten oft nur geringe Dividendenrenditen, weil die Anleger bereit sind für nachhaltige Erträge und Wachstumspotenzial einen hohen Preis zu bezahlen. Bei europäischen Banken sind jedoch sowohl die Dividendenrenditen als auch das Dividendenwachstum hoch – und heben sich damit stark von anderen Sektoren ab (Abbildung). Die Investoren trauen den Banken also nicht zu, ihre Dividendenauszahlungen aufrecht zu erhalten.

Angesichts der scheinbar ständigen Krisen im Bankensektor in den vergangenen Jahren sind diese Anlegerängste verständlich. Aber sie lassen ausser Acht, dass Banken auch Kapitalerhöhungen vorgenommen haben, ihre Liquidität deutlich verbessert haben sowie Kosten und Hebelungsquoten gesenkt haben. Ohne Zweifel ist der europäische Bankensektor heute in besserem Zustand.

Solidere Bilanzen

Die Bilanzen sind solider. Das Verhältnis von materiellem Buchwert zum Gesamtvermögen (eine Hebelungskennzahl) liegt für europäische Banken heute bei 5,4% - das doppelte Niveau gegenüber der globalen Finanzkrise. Rückstellungen für notleidende Kredite sind zurückgegangen, hingegen ist die Rendite des materiellen Buchwerts (eine Profitabilitätskennzahl) gestiegen (Abbildung).

Der Gesamtüberblick der Branche kann jedoch irreführend sein. Zwischen den einzelnen europäischen Banken bestehen grosse Unterschiede hinsichtlich Risikoprofil, Kapitalausstattung und Dividendenabdeckung.

Unterschiedliche Risikoprofile

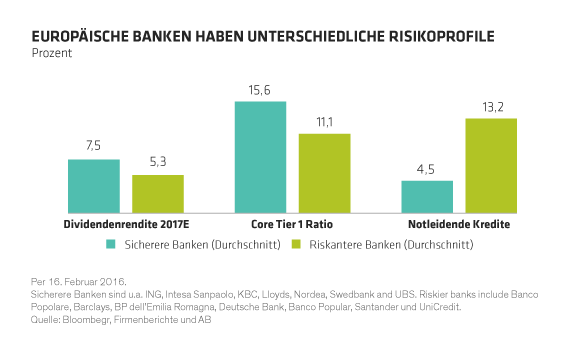

Um dies zu überprüfen haben wir den Sektor gemäss des Risikoprofils in zwei Gruppen unterteilt, riskante und weniger riskante Banken. Die prognostizierte Dividendenrendite war für beide Gruppen hoch, aber die Erwartungshaltung, ob diese Dividenden auch tatsächlich ausgezahlt werden unterschied sich deutlich (Abbildung). Die weniger riskanten Banken schienen weitaus widerstandsfähigere Bilanzen und Kreditbücher zu besitzen. Daher denken auch wir, dass es bei diesen Häusern wahrscheinlicher ist, dass sie die Dividendenwachstumserwartungen erfüllen.

Ein weiteres Problemfeld ist die Profitabilität. Die Pessimisten glauben nicht, dass Banken in einem derart niedrigen Zinsumfeld ihre Ertragskraft steigern können. In der Tat beruht ihr Kerngeschäft auf dem Spread zwischen Einlagen und Krediten, und diese Marge ist unter grossem Druck.

Für langfristige Anleger gibt es jedoch noch einen anderen Aspekt dabei: zwar dürfte die Geldpolitik auch in diesem Jahr locker bleiben, aber die Zinsen können nicht ewig so niedrig bleiben. Wenn die Konjunktur letztendlich Fahrt aufnimmt werden auch die Zinsen wieder anziehen. Und dann sind die europäischen Banken gut positioniert um die Konditionen für Einlagen und Kredite wieder profitabel zu gestalten.

Extreme Volatilität erschwert den wirklich langfristigen Ausblick für Investoren. Eben solch eine Perspektive sollten Anleger unseres Erachtens aber gerade jetzt einnehmen. Bei derart niedrigen Bewertungen glauben wir, dass ausgewählte europäische Banken in den kommenden Jahren überdurchschnittlich hohe Anlagerenditen abwerfen werden.

Die hier geäußerten Einschätzungen und Meinungen sind weder Analysen noch Investmentberatung oder Anlageempfehlungen. Sie geben nicht notwendigerweise die Ansichten aller Portfoliomanagementteams von AB wieder. AB ist von der britischen Finanzmarktaufsicht genehmigt und wird von ihr beaufsichtigt.