Die Anerkennung der chinesischen Währung als Reservewährung ist Teil eines Prozesses, im Zuge dessen nahezu drei Billionen USD in die Anleihen- und Aktienmärkte des Landes fliessen könnten. Wir haben uns genauer angesehen, woher das Geld kommen könnte.

Für sich genommen könnte die Aufnahme des Renminbi (RMB) in den Topf der Reservewährungen des Internationalen Währungsfonds (IWF) - auch als Sonderziehungsrechte (SZR) bezeichnet - Kapitalströme in Höhe von 30 Milliarden USD nach China zur Folge haben.

Diese kommen aus Ländern, die Finanzmittel des IWF erhalten. IWF-Programme verwenden SZR als Rechnungswährung. Von diesen Programmen profitierende Länder müssen ihre Verbindlichkeiten in den zugrunde liegenden SZR-Währungen absichern. Der SZR-Topf entspricht 280 Milliarden USD und laut Ankündigung des IWF werden auf den RMB 10,92% des Topfes entfallen – also 30 Milliarden USD.

In Relation betrachtet, ist dies ein geringer Betrag. Der Stellenwert des RMB im Zuge dessen Aufnahme in die SZR ist vlelmehr eine Messgrösse für die Fortschritte Chinas im Hinblick auf wichtige Reformen, beispielsweise bei der Internationalisierung dessen Währung oder der Liberalisierung des Kapitalverkehrs.

Unserem Research zufolge wird eine Fortsetzung dieser Reformen eine Neugewichtung der globalen Portfolios erzwingen und könnte Zuströme nach China in Höhe von fast drei Billionen USD nach sich ziehen.

Zur Einordnung dieser Zahlen in den richtigen Kontext sowie zum besseren Verständnis der allgemeinen Ausprägung der Portfolioneugewichtung, haben wir die Quellen der Kapitalflüsse und deren Verteilung auf die chinesischen Kapitalmärkte analysiert.

Die erwarteten Kapitalflüsse haben wir nach Anlagekategorie auf Basis ihrer Indexgewichtungen, Anlegertypen sowie unseres Wissens über typische Vermögensallokationsmuster von Anlegern analysiert.

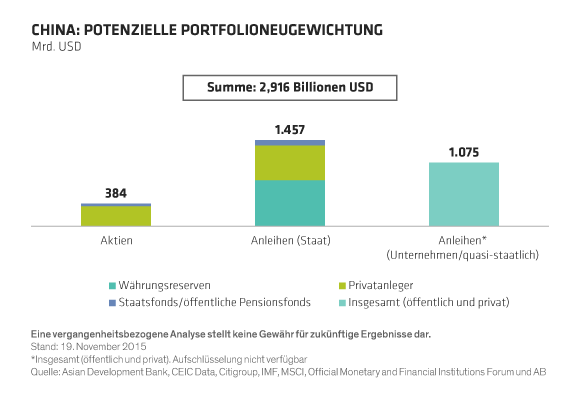

2,5 Billionen USD in chinesische Anleihen…

In Anbetracht der Grösse des chinesischen Staatsanleihenmarktes erwarten wir, dass auf diesen 6,8% des Citi World Government Bond Index entfallen werden. Nach Einbeziehung der Anleihen ist der Index mit rund 21,3 Billionen USD kapitalisiert. Nur zur Aufrechterhaltung der Indexgewichtung der Portfolios sind folglich Zuflüsse in den Sektor in Höhe von 1,46 Billionen USD erforderlich (siehe Abbildung).

Von diesen Zuflüssen werden vermutlich 783 Milliarden USD von weltweiten Zentralbanken kommen. Diese Zahl basiert auf der Annahme, dass die Zentralbanken etwa 7% ihres Vermögens in Währungsreserven in Höhe von insgesamt 11,18 Billionen USD in RMB halten und den grössten Teil davon in Staatsanleihen investieren werden.

Weitere 90 Milliarden USD werden von sonstigen Anlegern des öffentlichen Sektors kommen, wie beispielsweise von Staatsfonds und öffentlichen Pensionsfonds. Ohne Währungsreserven beläuft sich deren verwaltetes Vermögen (AUM) auf insgesamt 18,24 Billionen USD. Es sind jedoch keine detaillierten Aufschlüsselungen der Portfolioallokationen verfügbar. Unseres Erachtens werden diese Institutionen insgesamt 66% in Anleihen bereitstellen, davon 25% im Ausland und 60% in Staatsanleihen. Davon werden nach unserer Schätzung 5% bzw. 90 Milliarden USD in chinesische Staatsanleihen fliessen. Auf Anleger des privaten Sektors werden 584 Milliarden USD entfallen (1,46 Billionen USD minus 783 Milliarden USD minus 90 Milliarden USD).

Chinesische Unternehmens- und quasi-staatliche Anleihensektoren könnten Zuflüsse in Höhe von 1,07 Billionen USD verzeichnen. Diese Annahme beruht zum einen auf der Tatsache, dass Kommunalverwaltungen, Staatsbanken und Unternehmen derzeit Anleihen im Umfang von etwa 5,4 Billionen USD begeben haben. Zum anderen ist sie in der Vermutung begründet, dass ausländische Anleger in diesen Bereichen 20% halten werden (dies entspricht in etwa dem Anteil, den ausländische Anleger in vergleichbaren Märkten halten).

Insgesamt werden Chinas Märkte für Staats- und Unternehmensanleihen Zuflüsse von 2,53 Billionen USD absorbieren (1,46 Billionen USD plus 1,07 Billionen USD).

…und 384 Milliarden USD in Aktien

Unser Research lässt darauf schliessen, dass ausländische Kapitalzuflüsse in die chinesischen Aktienmärkte insgesamt 384 Milliarden USD ausmachen werden. Diese Zahl basiert erstens auf einer Aussage des Indexanbieters MSCI. Laut dieser werden chinesische A-Aktien 10,2% am MSCI Emerging Market Index ausmachen. Zweitens liegt der Zahl die Annahme zugrunde, dass der Index nach Chinas Aufnahme mit 3,76 Billionen USD kapitalisiert sein wird.

Von den 384 Milliarden USD werden 43 Milliarden USD von Staatsfonds und der staatlichen Alterssicherung kommen. Dieser Wert unterstellt, dass diese Anleger 22% ihres AUM in Höhe von 18,24 Billionen USD in Aktien investieren, davon 10,6% in Emerging Markets und 10,2% dieser Summe wiederum in chinesische A-Aktien. Der Saldo von 341 Milliarden USD (384 Milliarden minus 43 Milliarden USD) wird von Privatanlegern gehalten.

In Anbetracht der dargelegten Einschätzungen sollten Anleger unseres Erachtens die Risiken und Chancen in China abwägen und dabei auch das sich verlangsamende Wirtschaftswachstum sowie die langfristigen Vorteile im Zuge von Regierungsreformen – wie etwa die aufgeführten Zuflüsse – in Betracht ziehen.

Die hier geäusserten Einschätzungen und Meinungen sind weder Analysen noch dienen sie als Investmentberatung oder Anlageempfehlung. Sie geben nicht notwendigerweise die Ansichten aller Portfoliomanagementteams von AB wieder.