Die US-Gewinnberichtssaison ist in vollem Gange, und die Analysten schauen wie immer gebannt auf die Zahl unter dem Strich. Doch die Gewinne geben kein komplettes Bild ab. Es gibt bessere Methoden, um Unternehmen mit langfristigem Wachstumspotenzial zu finden.

Sehen Sie sich nur die Schlagzeilen an, und es wird klar, dass Gewinne für viele Anleger im Fokus stehen. „Time Warner übertrifft Erwartungen“, „Whole-Foods-Aktie verliert nach Gewinnenttäuschung“, „Coca-Cola-Gewinne brechen um 5 % ein“.

Sind Gewinne der beste Gradmesser?

Dabei sind Gewinne nicht unbedingt der beste Gradmesser, um die wirklichen Zukunftsaussichten eines Unternehmens abzuschätzen. Denn Gewinne können uns nicht sagen, wie geschickt die Unternehmensführung das Kapital einsetzt. Und sie geben uns keinen Einblick in die Qualität der Profite. Unserer Ansicht nach können Gewinne allein nicht zur Identifizierung von jenen Unternehmen dienen, die dauerhaft Mehrwert für ihre Aktionäre erwirtschaften.

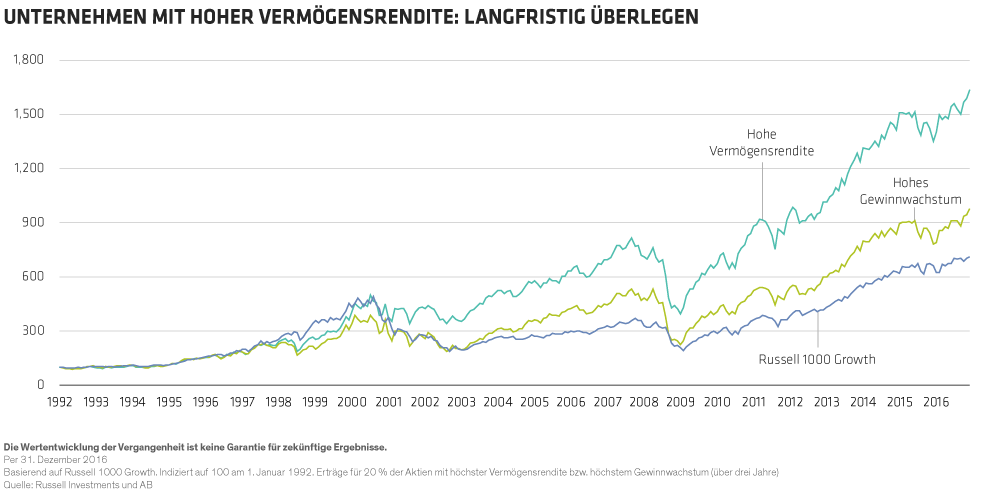

Grundlegende Ertragskennzahlen sind weitaus nützlicher. Indem man die Rendite auf das investierte Kapital sowie die Vermögensrendite ins Zentrum des Researchs rückt, kann man unserer Überzeugung nach erkennen, ob ein Unternehmen zur Erzielung seiner Gewinne intelligent investiert. US-Aktien mit hoher Vermögensrendite haben deshalb seit mehr als dreissig Jahren konstant bessere Erträge geliefert als Titel mit hohem Gewinnwachstum – und auch als der Russell 1000 Growth Index (Abbildung).

Kapitalkosten sind wichtig

Ein gängiges Mantra an der Wall Street ist, dass die Einschätzung der Anleger hinsichtlich der zukünftigen Gewinne über den Kurs einer Aktie entscheidet. Wir sind anderer Meinung. Wir glauben vielmehr, dass entscheidend ist, wie viel Kapital ein Unternehmen einsetzen muss, um seine Gewinne zu erzielen. Schliesslich ist jeder Dollar, den das Management investiert, ein Dollar, den die Aktionäre für sich selbst ausgeben könnten. Die Rendite auf das investierte Kapital muss daher einen gewissen Schwellenwert, die sogenannten Kapitalkosten, überschreiten, damit die Aktie sich langfristig gut entwickeln kann.

Die Kapitalkosten sind nur schwer greifbar. Doch obwohl sie nirgends in den Geschäftsberichten auftauchen, machen sie ihren Einfluss überall geltend. Wenn beispielsweise der Aktienkurs nach einer grossen Übernahme einbricht, reagieren die Anleger damit im Grunde auf eine ineffiziente Investmententscheidung. Unternehmen ohne Fokus auf die Kapitalkosten verwenden alle möglichen Tricks, wie aggressive Aktienrückkäufe, um den Vermögenswert rasch zu steigern. Letztendlich jedoch werden Unternehmen, die derartige Strategien für hohes Wachstum bei niedrigem Ertrag verfolgen, vom Markt für ihre Fahrlässigkeit abgestraft.

Vergessen Sie die Bilanzen nicht!

Gewinnzahlen sind weit sichtbarer. Doch Gewinnwachstum kann auch durch Faktoren getrieben werden, die nichts mit dem spezifischen Zustand eines Unternehmens zu tun haben, wie etwa eine zyklische Branchenerholung, veränderte Buchhaltungsmethoden oder Ähnliches. Darüber hinaus beziehen Gewinne die Geschäftsbilanzen nicht ein, die wertvolle Hinweise zu Robustheit und Wachstumschancen eines Unternehmens liefern können.

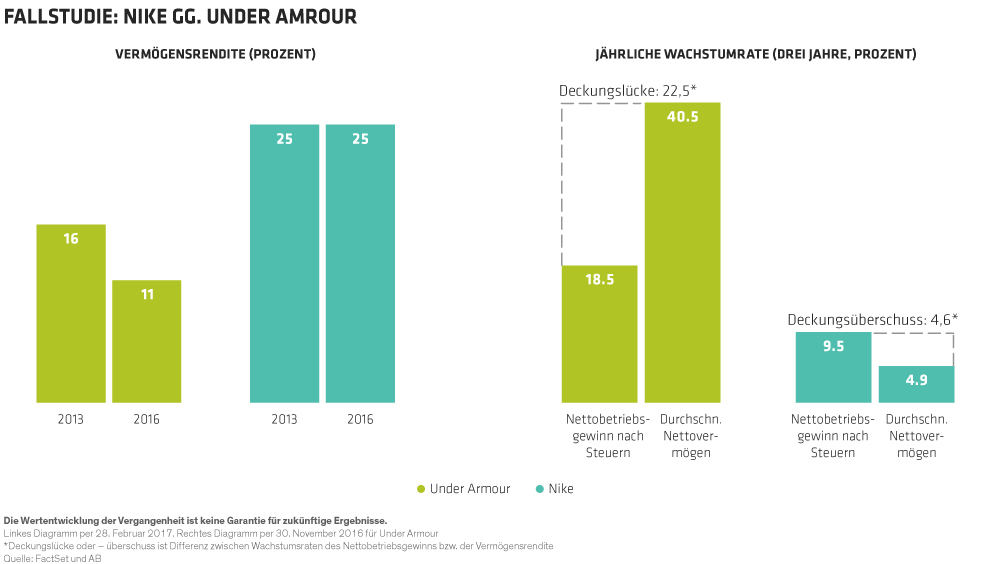

Der Sportartikelhersteller Under Armour ist ein Paradebeispiel. Seit Ende 2013 steigt der Aktienkurs, getrieben von Gewinnsteigerungen von 20 % jährlich bei hohen Umsätzen. Doch viele Analysten haben etwas übersehen: einen Zuwachs von 35 % beim Vermögenswachstum der Firma. Daher schrumpften die Gewinnmargen, umso mehr, je stärker die Umsätze anzogen. Die Vermögensrendite sank von mehr als 16 % Ende 2013 auf etwa 11 % im Jahr 2016 (Abbildung, linkes Diagramm), während die Vermögensbasis sich verdoppelte (Abbildung, rechtes Diagramm). Das Unternehmen hat also trotz steigender Gewinne wertmindernd investiert. Schlussendlich realisierte das auch die Börse, und der Aktienkurs sank ab Ende 2015.

Ganz anders Nike. Der Marktführer hat über die vergangenen zehn Jahre stets eine hohe Vermögensrendite aufzuweisen. Das Unternehmen hat attraktive Erträge erwirtschaftet, indem es in eine neue Produktionsautomatisierung investierte, die massgeschneiderte Produkte näher an den Kunden brachte. Nike sparte dadurch Frachtkosten und Zölle. Die Aktie hat sich in den vergangenen Jahren prächtig entwickelt.

Höherer Cashflow = Besseres Geschäft

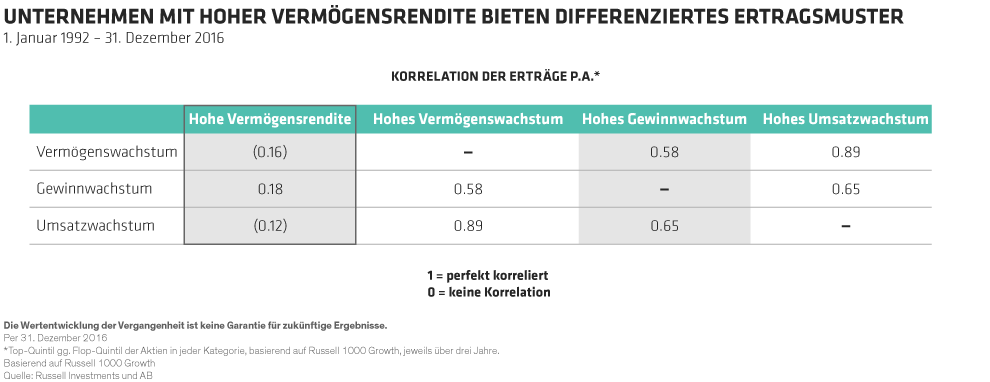

Betrachten Sie einmal zwei Unternehmen mit ähnlichem Gewinnwachstum. Gesetzt den Fall, dass alle anderen Faktoren gleich sind, so ist das Unternehmen, das weniger Kapitaleinsatz für sein Wachstum benötigt, eindeutig das bessere Geschäft, da es mehr freien Cashflow erzeugt. Aktien solcher Unternehmen mit hoher Vermögensrendite korrelieren tendenziell weniger stark mit herkömmlichen Wachstumsattributen und bieten den Anlegern damit einen willkommenen Diversifikationseffekt (Abbildung).

Wir wollen keineswegs behaupten, dass die Gewinne irrelevant sind. Sie sollten jedoch nicht isoliert betrachtet werden. Die Profite müssen in den Kontext der zugrunde liegenden konsolidierten Erfolgsrechnung, der Bilanzen und des Geschäftsumfelds eingebettet werden, um überhaupt sinnvolle Erkenntnisse hinsichtlich deren Qualität gewinnen zu können. Durch die Fokussierung auf Profitabilität und Kapitalrenditen können Anleger zwischen kurzfristigen Wachstumsstorys und wahrhaft nachhaltigen Unternehmen unterscheiden, die unabhängig von schwankenden Quartalsberichten florieren.

Die hier geäusserten Einschätzungen und Meinungen sind weder Analysen noch dienen sie als Investmentberatung oder Anlageempfehlung. Sie geben nicht notwendigerweise die Ansichten aller Portfoliomanagementteams von AB wieder.