Il settore sanitario si è dimostrato un approdo sicuro anche nelle condizioni di mercato più difficoltose. Il panico causato dal nuovo coronavirus potrebbe favorire questo settore? Guardando oltre la pandemia ai cambiamenti che stanno interessando il settore, gli investitori possono trovare titoli sanitari difensivi che offrono prospettive di crescita a lungo termine?

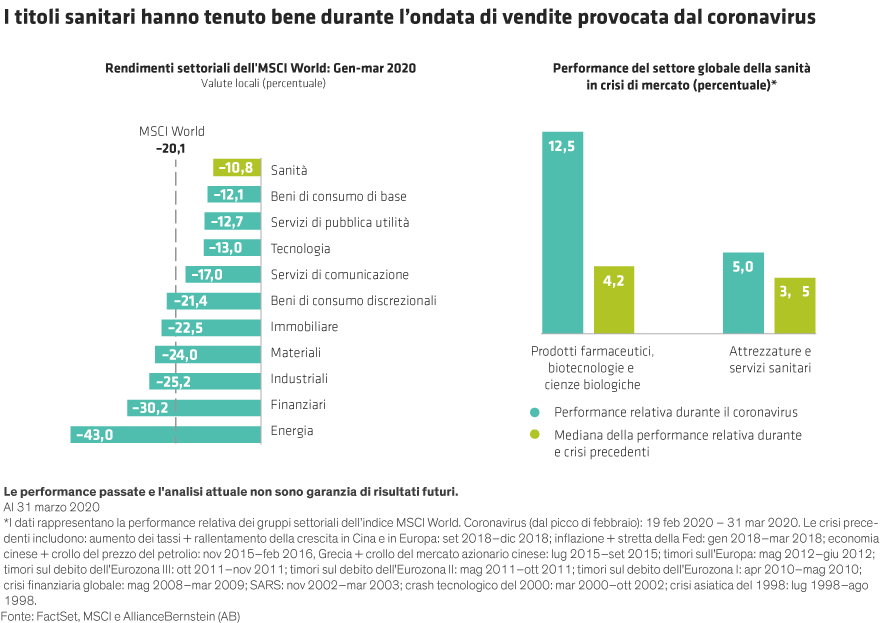

I titoli sanitari hanno sovraperformato tutti i settori nel primo trimestre. Nell’MSCI World Index, il comparto sanitario ha ceduto il 10,8%, contro la perdita del 20,1% in valuta locale subita dal benchmark (Grafico, sinistra). A fronte dei cali del 30,2% e del 43,0% registrati rispettivamente dai settori peggiori, vale a dire finanza ed energia, la sanità si è distinta come comparto relativamente solido in un periodo incerto. Il grafico mostra che rispetto a precedenti crisi di mercato il comparto farmaceutico ha registrato una performance relativa migliore (rispetto all’MSCI World) durante la recente flessione (Grafico, destra).

Deterioramento delle condizioni con la diffusione della COVID-19

Nonostante l’ottima performance relativa, il settore della sanità è alle prese con numerose difficoltà. In particolare, sono stati chiusi migliaia di studi medici che non soddisfano direttamente le esigenze legate al virus, dai medici di base ai consultori, dalle cliniche veterinarie ad altri centri medici.

Anche le grandi reti e strutture mediche sono state duramente colpite, avendo rinviato gli interventi chirurgici non urgenti, i trattamenti per le malattie croniche, le cure ortopediche e altri servizi, che generano la maggior parte delle loro entrate, per gestire i malati di COVID-19. Gli interventi traumatologici sono inoltre diminuiti sensibilmente, perché è calato il numero di persone che guidano, vanno in bicicletta, fanno sport o addirittura camminano all’aperto a causa delle misure di distanziamento sociale adottate in tutto il mondo. Pensiamo che gli ospedali potrebbero stentare per qualche tempo, nonostante le ingenti misure di stimolo loro destinate, come gli almeno 100 miliardi di dollari previsti dal CARES Act negli Stati Uniti.

La pandemia di COVID-19 non ha risparmiato neppure le case farmaceutiche. Rispondendo all’appello globale per lo sviluppo di trattamenti e di un vaccino contro il virus, infatti, le big pharma hanno messo il freno ad altre ricerche mediche in corso.

Pur costituendo un gruppo eterogeneo, tutte le imprese sanitarie sono accomunate da una spiacevole caratteristica: nessuna di esse osa cercare di capire quale potrebbe essere l’andamento dei propri utili nei prossimi sei mesi. Tuttavia, nonostante le prospettive poco chiare, riteniamo che per la maggior parte delle aziende del settore sanitario l’erosione della domanda dovuta alla crisi non sarà permanente.

Guardare oltre la scienza

Nel breve periodo, molte imprese sanitarie si stanno facendo avanti per rispondere alle disperate richieste di aiuto. Quelle specializzate in test, trattamenti e dispositivi di protezione, ad esempio, hanno accelerato la produzione in modo esponenziale durante tutta la crisi, con una risposta che non ha precedenti. Ma ciò che rende il settore sanitario interessante nel lungo periodo sono le aziende destinate a resistere alla prova del tempo. Ecco perché è importante guardare oltre gli ultimi sviluppi scientifici, focalizzando l’attenzione sui fondamentali sottostanti delle imprese, per identificare quelle che hanno le caratterstiche per distinguersi in positivo.

La pandemia accelera i cambiamenti

Come qualsiasi altro settore, la sanità comprende molte aree specializzate, alcune delle quali possono beneficiare direttamente delle forze del cambiamento. Ad esempio, le innovazioni tecnologiche possono rivoluzionare il rapporto medico-paziente. Con il coronavirus che costringe i pazienti a consultare i medici da remoto, pensiamo che l’adozione della cosiddetta teleassistenza sanitaria sia destinata ad accelerare, creando una nuova normalità per i controlli di routine e i consulti medici non urgenti via computer o dispositivo mobile.

Analogamente, le aziende farmaceutiche stanno esplorando strategie di marketing virtuale dei loro prodotti, che capovolgeranno il vecchio modello di contatto fisico diretto tra gli informatori scientifici e i professionisti sanitari. Ironia della sorte, la sanità ha tardato in passato ad adottare nuove tecnologie; ci è voluta una crisi per farla progredire.

Sperare in una cura nel presente, ma investire nel domani

L’innovazione ha anche suscitato le speranze di un vaccino o di una cura contro il coronavirus, viste le iniziative di ricerca scientifica in atto in tutto il mondo. È importante però non investire nelle speranze di un farmaco di grande successo contro il COVID-19. L’investimento dovrebbe essere un esercizio a lungo termine, non una scommessa binaria su un improvviso guadagno, indipendente dall’entità della posta in gioco. Peraltro, investire in una società sulla base della convinzione che potrebbe scoprire il vaccino è a nostro avviso una scommessa poco remunerativa.

Certo, l’azienda che riuscirà a trovare la cura per il COVID-19 sarà quella che ne trarrà maggiore vantaggio, ma l’opportunità di commercializzazione e la redditività complessiva del farmaco potrebbero essere modeste. Infatti, prevedere le grandi scoperte scientifiche non è una strategia prudente per selezionare i titoli sanitari. Prima vengono infatti i fondamentali sottostanti robusti, come la presenza di bilanci solidi e vantaggi competitivi durevoli. Se un’azienda solida in cui investiamo riesce a trovare la cura, ciò costituisce un ulteriore vantaggio per gli investitori e una buona notizia per il mondo.

La sanità offre una combinazione equilibrata di benefici difensivi e potenziale di crescita

Da un punto di vista difensivo, il settore sanitario beneficia di un flusso regolare di clienti che necessitano dei suoi diversi prodotti e servizi. Allo stesso tempo, la rapidità dell’innovazione sta trasformando ogni aspetto dell’assistenza sanitaria, dalla diagnostica e dalla robotica alle terapie e alle tecnologie minimamente invasive che la accompagneranno per buona parte del XXI secolo. Riteniamo che questa combinazione equilibrata offra al contempo resilienza e prospettive di crescita, non soltanto durante una crisi ma anche lungo la strada della ripresa futura.

Vinay Thapar è Portfolio Manager e Senior Research Analyst—US Growth Equities e International Healthcare Portfolio presso AllianceBernstein (AB).

Le opinioni espresse nel presente documento non costituiscono ricerca, consulenza di investimento o raccomandazioni di acquisto o di vendita, e non rappresentano necessariamente le opinioni di tutti i team di gestione di AB; tali opinioni sono soggette a revisione nel corso del tempo. AllianceBernstein Limited è autorizzata e regolamentata dalla Financial Conduct Authority nel Regno Unito.