Il forte rally dell’obbligazionario globale, innescato dalle ingenti manovre con cui le banche centrali hanno reagito alla pandemia di COVID-19, ha provocato un appiattimento delle curve dei rendimenti obbligazionari, passati in taluni casi anche in territorio negativo. Per sostenere i mercati finanziari e i pacchetti di aiuti fiscali varati sono stati tagliati i tassi di riferimento, lanciati o ampliati i programmi di quantitative easing e messe in campo una serie di misure non convenzionali.

I rendimenti sui titoli di Stato cinesi, tuttavia, si sono mossi in controtendenza, con il decennale tornato a segnare un 3% rispetto ai minimi di aprile (2,4%), recuperando di fatto i livelli pre-pandemia. Questo andamento anticipa il percorso a cui andranno incontro anche altri titoli di Stato? Oppure la “giapponesizzazione” dell’obbligazionario globale farà retrocedere nuovamente i rendimenti sul debito pubblico cinese?

Per capire quale potrebbe essere il futuro dei titoli di Stato cinesi, è utile ripercorrere l’iter che li ha portati alla situazione attuale. Da parte nostra, attribuiamo la tendenza al rialzo dei rendimenti obbligazionari a tre fattori:

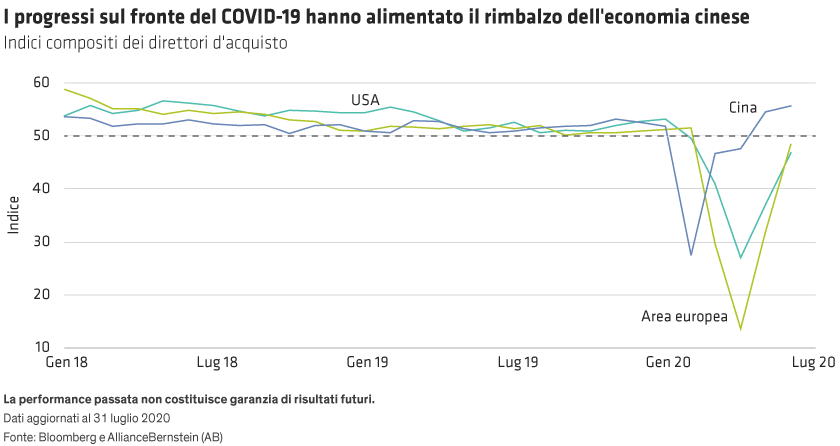

1) La stabilizzazione dell’economia ha causato una rotazione verso l’azionario. Dopo i lockdown imposti dall’epidemia, la Cina ha recuperato più rapidamente di altre regioni e, ad oggi, ha evitato una seconda ondata significativa di contagi, che si è invece registrata altrove. Ciò ha consentito all’attività economica del Paese di mettere a segno un rimbalzo in tempi più brevi (cfr. Grafico).

I buoni risultati nel contenimento dell’epidemia e una copertura mediatica tempestiva in cui le autorità si sono dichiarate favorevoli a un rafforzamento del mercato azionario hanno fortemente motivato gli investitori cinesi più esposti al segmento retail a spostarsi dal settore obbligazionario a quello azionario.

2) Il mercato si aspettava pressioni sull’offerta obbligazionaria. Il governo cinese ha fatto la sua parte per sostenere il rimbalzo dell’economia. L’intervento messo in campo non è paragonabile ai pacchetti di incentivi varati dopo la crisi finanziaria globale, ma è comunque di proporzioni tali da indurre i mercati a chiedersi in che modo verrà ripagato. Il disavanzo fiscale della Cina è infatti cresciuto del 4-5% e per finanziarlo si è contestualmente verificato un aumento delle emissioni di titoli di Stato, obbligazioni delle policy bank e titoli obbligazionari speciali delle amministrazioni locali.

Il mercato cinese del debito non è rimasto a guardare in attesa che questa nuova ondata di debito arrivasse: gli investitori lungimiranti hanno ridotto preventivamente la propria esposizione. Da parte nostra, prevediamo che l’offerta resterà elevata almeno fino a ottobre 2020, ma siamo altresì convinti che il mercato obbligazionario abbia già scontato il supplemento di offerta.

3) La banca centrale ha assunto un orientamento stabile/neutrale, non più accomodante. Invece di rafforzare ulteriormente le politiche accomodanti, l’approccio della People’s Bank of China (PBOC) non va nella direzione di fare “tutto il necessario” sul fronte dell’allentamento monetario, impegno che hanno invece assunto la Federal Reserve e altre banche centrali principali.

Sebbene i tassi sui prestiti siano stati ridotti – come quelli sugli strumenti di prestito a medio termine (1 anno), passati dal 3,30% di novembre 2019 all’attuale 2,95% – tale mossa appare modesta rispetto alla riduzione di 150 punti base operata dalla Fed. Per quanto riguarda la liquidità disponibile a breve termine nel sistema bancario, le operazioni della PBOC sul mercato aperto sono state piuttosto equilibrate e la liquidità ha persino registrato una lieve contrazione.

Quali prospettive attendono il mercato obbligazionario cinese?

Prospettando che i rendimenti sui titoli di Stato cinesi rispecchino i tre fattori illustrati sopra, riteniamo che l’andamento delle obbligazioni nel prossimo futuro dipenderà dalla performance dell’economia cinese nel 2021, dopo il rimbalzo post-pandemia. A nostro avviso, l’economia della Cina avrà bisogno di nuove misure di allentamento nel 2020 e oltre. Per il momento, le autorità tengono da parte le munizioni di cui dispongono; ciononostante, prevediamo ulteriori tagli del coefficiente di riserva obbligatoria e lievi riduzioni dei tassi di riferimento sui prestiti verso fine anno.

L’inflazione, misurata sulla base dei prezzi alla produzione, è ancora negativa, la disoccupazione resterà probabilmente elevata, i volumi delle esportazioni e i prezzi al dettaglio hanno forti probabilità di rimanere stagnanti. Di conseguenza, la Cina non potrà contare su una vivace domanda interna al consumo o su una robusta ripresa globale. In questo contesto, riteniamo che vi sia margine affinché i rendimenti sui titoli di Stato cinesi tornino in parte a recuperare le cadute di prezzo subite nel secondo trimestre (rialzo dei rendimenti) e iniziamo pertanto a posizionarci in vista di un ritorno dell’allentamento monetario e di ulteriori iniezioni di liquidità. Se lo scenario che prefiguriamo dovesse concretizzarsi, i rendimenti sulle obbligazioni cinesi si muoveranno presumibilmente al ribasso, riavvicinandosi alle controparti globali.

Il RMB: probabile stabilità, con margine di rialzo

Dal momento che la PBOC ha imboccato una strada diversa rispetto alle misure generalizzate di allentamento di altre banche centrali per adottare un approccio più mirato -ad esempio promuovendo il credito alle piccole e medie imprese-, i differenziali sui tassi di interesse si sono ampliati notevolmente, fornendo supporto al renminbi (RMB). La valuta non ha ancora reagito di fronte a questo interessante differenziale e ciò dovrebbe incoraggiare gli afflussi sui mercati finanziari cinesi.

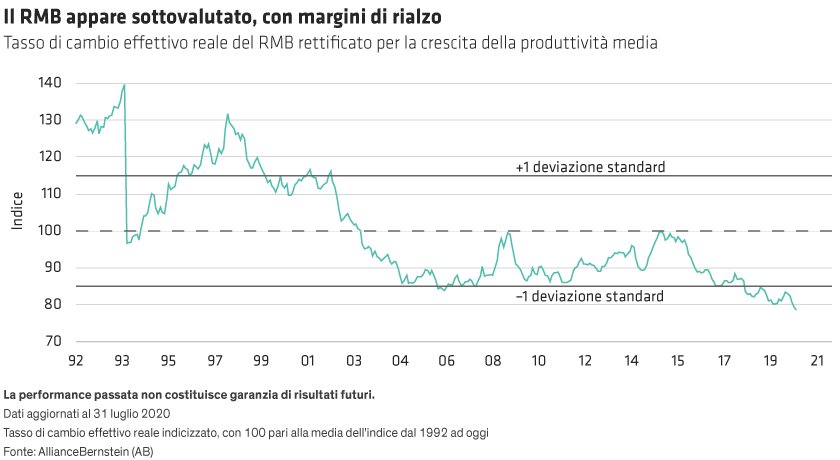

Di conseguenza, il RMB ha margine per un ulteriore apprezzamento. La valuta cinese ha in effetti segnato il passo rispetto alle divise di numerosi suoi partner commerciali e attualmente si colloca nel segmento medio o inferiore del suo trading range con le controparti globali. Anche i nostri parametri di valutazione per il RMB indicano che la divisa cinese è sottovalutata (cfr. Grafico). Pertanto, in aggiunta ai fattori interni che supportano il RMB (tassi d’interesse maggiori e ripresa dal COVID-19 relativamente più solida), riteniamo che vi sia un potenziale di rialzo anche a fronte del contesto globale.

La divergenza delle obbligazioni cinesi rappresenta un’opportunità

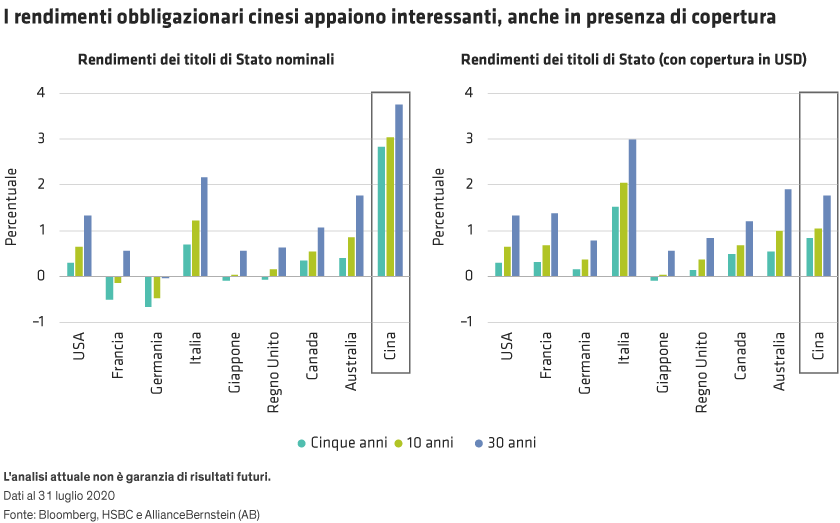

Un’allocazione su titoli di Stato cinesi ha storicamente portato ad un miglioramento dei rendimenti ponderati per il rischio, riducendo la volatilità a carico degli investitori obbligazionari globali. Il mercato obbligazionario cinese è perlopiù trainato da fattori interni unici. L’attuale divergenza rispetto alle tendenze che interessano l’obbligazionario globale ne è una chiara testimonianza e rappresenta altresì un’opportunità, a nostro avviso, anche considerando i costi di copertura valutaria (cfr. Grafico).

Nonostante i solidi afflussi esteri registrati negli ultimi mesi, il mercato obbligazionario cinese è ancora oggi poco frequentato dagli investitori globali. La partecipazione estera si ferma al 9% circa, ma scende sotto il 5% se consideriamo l’intero mercato onshore. I titoli di Stato e le obbligazioni delle policy bank rientrano già nell’indice Bloomberg Barclays Global Aggregate Bond e la probabilità che siano ricomprese anche in altri popolari indici obbligazionari globali entro il 2021 e oltre fornisce un ulteriore incentivo agli investimenti da parte di fondi esteri.

Nella congiuntura attuale, riteniamo che le obbligazioni cinesi rappresentino un’opportunità a lungo termine, soprattutto considerando l’attrattiva delle valutazioni correnti rispetto ad altri mercati governativi sulla scena globale e la nostra visione cauta dell’economia interna dal punto di vista dei fondamentali. A nostro avviso, i rendimenti sulle obbligazioni cinesi presumibilmente scenderanno nel 2020 e oltre, mentre è probabile che il RMB rimanga pressoché stabile, con margini di apprezzamento.

Brad Gibson è Co-Head of Asia Pacific Fixed Income presso AllianceBernstein (AB).

Le opinioni espresse nel presente documento non costituiscono ricerca, consulenza di investimento o raccomandazioni di acquisto o di vendita e non rappresentano necessariamente le opinioni di tutti i team di gestione di AB. Le opinioni sono soggette a modifiche nel tempo.