Höhere Zinsen, ein steigender US-Dollar und Donald Trump: Drei Gründe, um Anleihen aus den Emerging Markets (EM) zu meiden? Nicht unbedingt. Steigende Zinsen deuten auf ein höheres Wachstum hin, und das sind für viele EM-Anleihen und -Währungen gute Nachrichten.

EM-Anleihen, sowohl in Hart- als auch in Lokalwährung, erzielten im vergangenen Jahr solide Erträge, das Gros davon im ersten Halbjahr. Trumps Wahlsieg im November und seine geplanten Konjunkturprogramme führten dazu, dass die Anleger eine höhere Inflation einpreisen mussten. Das trieb US-Staatsanleihenrenditen und den US-Dollar in die Höhe.

Als direkte Konsequenz wurden EM-Anleihen und -Währungen abgestraft. Anleger weltweit befürchteten, dass höhere US-Zinsen zu einer Umschichtung heraus aus den Schwellenländern und in US-Vermögenswerte führen würden. Das würde wiederum die Haushalte und Bilanzen der Schwellenländer und ihrer Unternehmen belasten. Trumps freihandelsfeindliche Rhetorik war auch nicht gerade hilfreich.

Sollten die Anleger sich also ganz aus den Schwellenmärkten zurückziehen? Wir glauben, dass zahlreiche Gründe dagegensprechen. Angefangen bei den US-Zinsen: Sicher stimmt es, dass die Zinsen auch am langen Ende gestiegen sind, und die Fed hat auch weitere Anhebungen des Leitzinses angekündigt.

WACHSTUM IST GUT

Aber entscheidend ist, warum die Zinsen steigen. Im aktuellen Fall preisen die Märkte zweifellos ein höheres Wachstum und eine höhere Inflation ein. Eine stärkere US-Konjunktur sollte auch andere Volkswirtschaften beflügeln, die Schwellenmärkte eingeschlossen. Das sind besonders gute Nachrichten für EM-Rohstoffproduzenten. Sie sollten besonders stark von einer weiteren Stabilisierung der Öl-, Gas-, Metall- und anderer Rohstoffpreise profitieren.

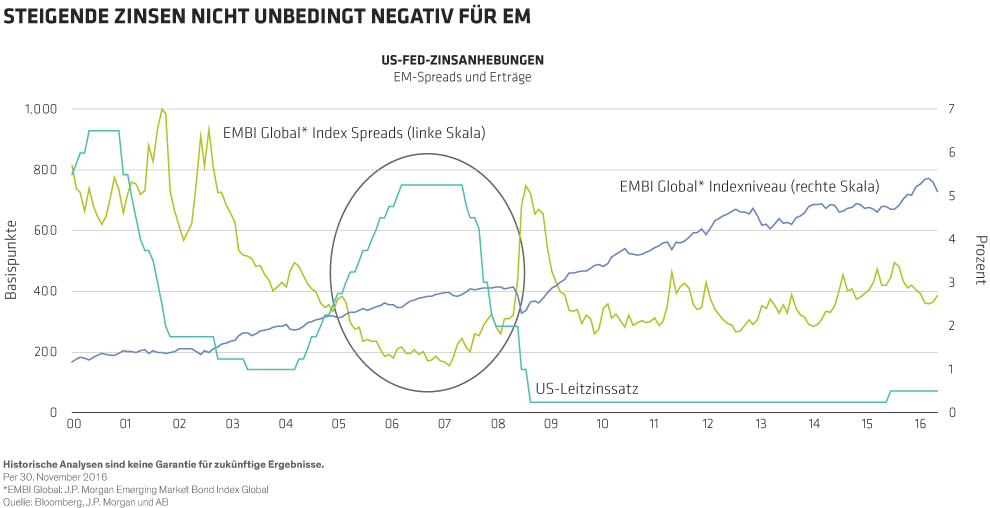

Wie das folgende Diagramm zeigt, kann eine Periode steigender US-Leitzinsen und verbesserter Konjunktur durchaus mit engeren EM-Spreads und steigenden Erträgen einhergehen. Andererseits haben die vergangenen Jahre mageren Wachstums und niedriger Zinsen in den USA und anderen Industrieländern die Vermögenswerte in den Schwellenländern erheblich belastet.

WIE DIE SCHWELLENMÄRKTE WIDERSTANDSKRAFT ENTWICKELT HABEN

Steigende Zinsen stellen darüber hinaus für die Emerging Markets heute kein grosses Problem dar. Das liegt daran, dass zahlreiche Länder wie Südafrika, Indien, Indonesien und Brasilien in den vergangenen Jahren hart an der Verbesserung ihrer Bilanzdefizite gearbeitet haben. Die Anpassung war schmerzlich, aber sie trägt nun Früchte in Form von verbesserten wirtschaftlichen Rahmenbedingungen, und die EM-Vermögenswerte sind dadurch weniger anfällig für steigende Zinsen und andere externe Schocks.

Das war 2013 noch anders, als die US-Zinsen zum letzten Mal sprunghaft anstiegen. Die meisten Schwellenländer befanden sich damals in einem Schuldenrausch. Als die Zinsen stiegen, versiegten die Kapitalströme in diese Länder rasch.

EINE ATTRAKTIVE KOMBINATION: HOHE RENDITEN, NIEDRIGE INFLATION

Es gibt einen weiteren Grund, warum EM-Anleihen attraktiv sind: stabile Inflation. Die meisten EM-Währungen haben die in den Wochen nach Trumps Wahlsieg erlittenen Verluste bereits wieder aufgeholt. Das sollte die Inflation in Schach halten. Höhere Rohstoffpreise sollten ebenso stützend für viele EM-Währungen wirken.

Viele entwickelte Länder bewegen sich in die entgegengesetzte Richtung. Japan ist wieder einmal auf Ausgabenkurs, und Trump hat Steuersenkungen sowie Infrastrukturprogramme im Umfang von bis zu einer Billion US-Dollar für die kommenden zehn Jahre versprochen. Die Märkte wetten, dass das zu einer Inflation führen wird.

Das Resultat: Inflationsbereinigte Zinsrenditen für EM-Anleihen gehören zu den höchsten am Markt, und der Realzinsspread zwischen Schwellen- und Industrieländern ist nahe an den Höchstständen seit der globalen Finanzkrise.

EIN AKTIVER ANSATZ IST ERFOLG VERSPRECHEND

Was ist nun von US-Präsident Trump zu halten? Er führte zwar einen protektionistischen Wahlkampf, doch wir können nicht wissen, welche Politik er im Amt verfolgen und in Gesetze umwandeln wird. Handelshemmnisse könnten offene Volkswirtschaften wie Mexiko oder einige asiatische Länder unter Druck setzen, da sie in erheblichem Umfang vom Handel mit den USA abhängig sind. Rohstoffproduzierende Länder hingegen dürften weniger betroffen sein, vorausgesetzt der Anstieg der Rohstoffpreise setzt sich fort oder stabilisiert sich zumindest.

Es gibt also noch ausreichend Potenzial bei EM-Anleihen und -Währungen. Doch um es zu heben, muss man aktiv und flexibel vorgehen. Blindes Vertrauen in einen Index führt zu Investments in Gewinner, aber auch Verlierer. Daher ist ein selektiver Ansatz vonnöten, um sich auf die Gewinner zu fokussieren und das Einkommenspotenzial Ihres Depots zu erhöhen.

Zweifellos wird die politische Unsicherheit in den USA und anderswo die Märkte volatil bleiben lassen. Doch deswegen ganz auf EM-Anleihen zu verzichten, ist zu simplistisch. Wir glauben, dass es ein kostspieliger Fehler sein könnte.

Die hier geäusserten Einschätzungen und Meinungen sind weder Analysen noch dienen sie als Investmentberatung oder Anlageempfehlung. Sie geben nicht notwendigerweise die Ansichten aller Portfoliomanagementteams von AB wieder.