Die Rally der indischen Aktien nach der letzjährigen Wahl ist schnell versandet. Wir glauben aber, dass die niedrigeren Zinssätze – trotz einer sich abzeichnenden Zinserhöhung in den USA – schon bald ihre positive Wirkung entfalten und den Anlegern Trost bieten könnten, die noch vom jüngsten Ausverkauf in China erschüttert sind.

Die Marktstimmung ändert sich schnell. Es ist noch nicht sehr lange her, dass die indische Story den Anschein hatte, als ginge es gar nicht mehr besser: eine reformbereite Regierung mit einem beispiellos starken Mandat; sinkende Energiepreise; geringere Inflation und eine bevorstehende Konjunkturerholung. Gehen wir gleich weiter zum Beginn des Jahres 2015: Indien war auf das Abstellgleis geraten. Gewinne, die schwächer ausfielen als erwartet, ein Versuch zur rückwirkenden Besteuerung ausländischer Anleger und hart umkämpfte Gesetzgebungsvorhaben veranlassten die Anleger, sich woanders umzusehen, insbesondere da der chinesische Markt in die Höhe schoss.

Der Sensex Index der indischen Aktien ist in diesem Jahr bis zum 18. August in Lokalwährung um nur 1% gestiegen, nachdem er 2014, getrieben vom Optimismus nach der Wahl von Premierminister Narendra Modi, um 30% zugelegt hatte. Dennoch hat die Wertentwicklung der indischen Aktien den breiteren MSCI Emerging Markets Index in diesem Jahr in US-Dollar um 8% übertroffen.

Schauen Sie zweimal hin! Eine Erholung der Gewinne ist in Sicht

Möglicherweise ist es an der Zeit, erneut einen Blick auf den Markt zu werfen. Die Lücke zwischen den Kursen und den Werten hat sich bei vielen qualitativ hochwertigen Unternehmen vergrößert, was auf ein besseres Risiko-Rendite-Verhältnis für die Anleger hindeutet. Eine Erholung der Unternehmensgewinne ist in Sicht, und wir glauben, dass die niedrigeren Zinssätze dabei die Schlüsselrolle spielen.

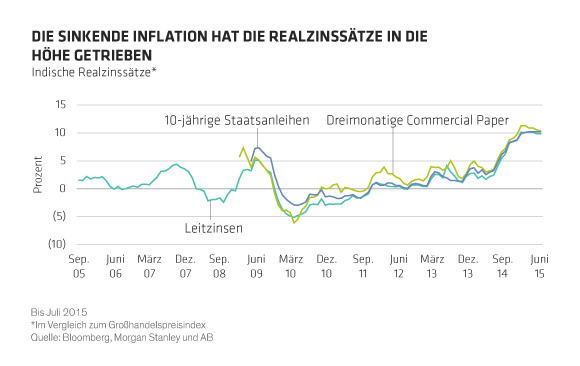

Die Realzinssätze haben langjährige Höchststände erreicht, da die Inflation stärker gesunken ist als die Nominalzinssätze (Grafik). Hohe Realzinssätze beeinträchtigen das Konsumwachstum und hemmen die lang erwartete Erholung der Investitionen. Beispielsweise profitieren die Käufer von Eigenheimen nicht länger von niedrigen realen Hypothekenzinsen und halten sich bei dieser Marge mit Käufen zurück. Bei den Unternehmen haben die steigenden Realzinssätze die Erwartungen auf niedrigere Nominalzinssätze verstärkt – warum jetzt investieren, wenn sie später Kredite zu niedrigeren Zinssätzen aufnehmen können? Und den Industrieunternehmen, die mit sinkenden Großhandelspreisen konfrontiert sind, haben die hartnäckig hohen Zinssätze ihrer Rentabilität geschadet.

Inflation unter Kontrolle

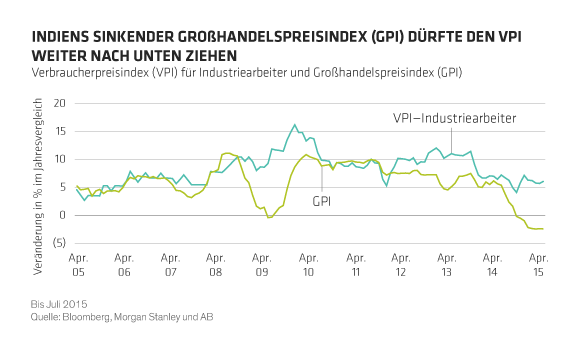

Wir meinen, dass die Inflation weiterhin unter Kontrolle bleiben dürfte, da der Rückgang der Rohstoffpreise bis zur Ebene der Einzelhandelsgüter und der Dienstleistungen durchsickert (Grafik). Selbst die Basiskonsumgüterunternehmen, die typischerweise eine starke Preismacht haben, beginnen, über die Weitergabe der niedrigeren Einstandskosten zu sprechen. Die Lebensmittelpreise, die 40% des Korbs der Verbraucherpreise ausmachen, werden wahrscheinlich ebenfalls niedriger gehalten werden, da der Monsun in diesem Jahr besser als erwartet verlaufen ist.

Aus unserer Sicht spiegeln die hohen Leitzinsen und die hohen realen Marktzinsen die konservative Haltung der Anleger und der Reserve Bank of India (RBI) in Erwartung der Zinserhöhungen durch die US-Notenbank (Federal Reserve) wider. Wir glauben aber, dass Indien heute viel besser positioniert ist, um mögliche Kapitalabflüsse zu überstehen, als 2013, als die Aussichten auf eine Drosselung des massiven Anleihenankaufsprogramms der US-Notenbank die Emerging Markets erschütterten. Man muss nur die höheren Realzinssätze betrachten und eine Rupie, die heute bereits um 20% billiger ist. Diese Anpassungen, zusammen mit einer besseren Führung und einer verbesserten Außenhandelsbilanz, dürften bedeuten, dass Indien besser vorbereitet ist, wenn die US-Zinsen zu steigen beginnen.

Unsere Gespräche mit Banken und Finanzunternehmen in Indien deuten darauf hin, dass die Liquiditätsbedingungen im Inland gesund sind und die marginalen Refinanzierungskosten weiterhin sinken. Die Banken stehen unter Druck, ihre Basiszinssätze weiter zu senken, für den Fall dass ihre Kreditmittlerfunktion durch die zunehmend kostengünstigeren Anleihenmärkte, die für Kreditnehmer mit hoher Bonitätsbewertung leicht zugänglich sind, ausgeschaltet wird. Die Verbraucher und Unternehmen vor Ort erwarten beide, dass sich die Inflationsraten und die Zinssätze moderater entwickeln werden.

Große Vorteile für Aktien

Man kann die Vorteile von niedrigen Realzinssätzen für die Wirtschaft und den Aktienmarkt kaum überbewerten. Beispielsweise werden die Hypothekenkreditgeber eine größere Kreditnachfrage erfahren, da sich die Kosten der Hypotheken bereits den Erwartungen einer niedrigeren Inflation der Eigenheimpreise annähern. Hypothekenkredite liegen als prozentualer Anteil am BIP bei unter 10%, und niedrigere Realzinssätze dürften helfen, ihre Durchdringung zu beschleunigen. Die Kreditqualität dürfte sich in diesem Umfeld für die Hypothekenkreditgeber ebenfalls verbessern. Die Betreiber mautpflichtiger Straßen werden aufgrund einer Erholung der Industrietätigkeit von der verbesserten Machbarkeit neuer Projekte und einem schnelleren Wachstum des Verkehrsaufkommens bei den bestehenden Projekten profitieren. Der Anstieg der Mautgebühren hat sich infolge der sinkenden Großhandelsinflation bereits moderater entwickelt. Es ist jetzt nur noch eine Frage der Zeit, bis auch die Projektfinanzierungskosten entsprechend sinken.

Ein weiterer Nutznießer wird der Automobilsektor sein, der die Rückkehr der preissensiblen Erstkäufer erleben dürfte, deren Kaufkraft durch die niedrigeren Realzinssätze gesteigert wird. Allgemein gesagt sind wir der Auffassung, dass qualitativ hochwertige Unternehmen in den Sektoren Finanzdienstleistungen, Industrie und langlebige Gebrauchsgüter in den kommenden Monaten und Jahren die größten Gewinner sein dürften.

Deshalb glauben wir – trotz der Erwartung steigender US-Zinsen und der Turbulenzen auf dem chinesischen Markt, die sich beide typischerweise negativ auf eine Anlage in Emerging-Market-Aktien auswirken –, dass indische Aktien bereit stehen, um wieder an Dynamik zu gewinnen. Blickt man über die Kontroversen dieses Jahres hinaus, können Anleger attraktive Möglichkeiten in ausgewählten Titeln finden, besonders in Branchen, die wahrscheinlich von niedrigeren Realzinssätzen profitieren werden.

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider.

Die hier geäußerten Einschätzungen und Meinungen sind weder Analysen noch dienen sie als Investmentberatung oder Anlageempfehlung. Sie geben nicht notwendigerweise die Ansichten aller Portfoliomanagementteams von AB wieder.