Emerging-Markets-Aktien (EM-Aktien) stehen vor ihrem dritten negativen Jahr in Folge, und im Vergleich zu Aktien aus Industrieländern sind ihre Bewertungen inzwischen ziemlich günstig. Nach unserer Einschätzung könnte es 2016 zu einer Wende kommen – wenn ein paar maßgebliche Trends den richtigen Weg einschlagen.

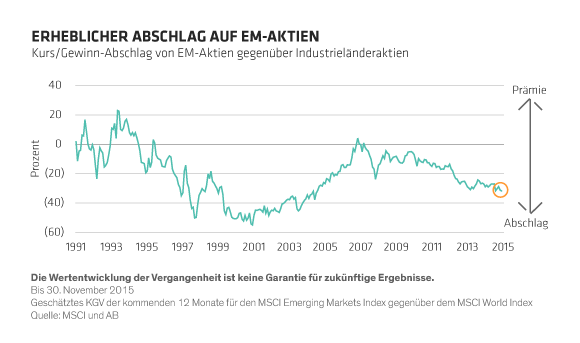

Für EM-Aktien waren die letzten fünf Jahre schwierig. Ihre Gesamtrendite war über diese Zeitspanne negativ; im Gegensatz dazu legten Aktien aus Industrieländern im selben Zeitraum um mehr als 60% zu. Anleger zogen Kapital aus EM-Aktien ab – allein in diesem Jahr mehr als 60 Milliarden USD. Infolgedessen sind die meisten Anleger in einem Markt untergewichtet, in dem pauschales Verkaufen den Bewertungsabschlag gegenüber Industrieländeraktien auf nahezu historische Höchststände getrieben hat (Abbildung).

Im Wachstum liegt der Schlüssel – für Volkswirtschaften ebenso wie für Unternehmen

Wenn 2016 das Wirtschaftswachstum in den größeren Industrieländern zulegt, wovon wir ausgehen, wird wahrscheinlich auch das Wachstum in den Emerging Markets Fahrt aufnehmen. Weil Unternehmen in den Emerging Markets eine hohe Operating Leverage aufweisen, dürften zum ersten Mal seit einem halben Jahrzehnt die Voraussetzungen für Gewinnwachstum bestehen. Damit könnte sich am Ende der Pessimismus legen, der die Bewertungen niedrig hielt. Die Wachstumszahlen dürften steigen, was die Renditen beflügelt.

Wenn Anleger also mit steigendem Wachstum in den Industrieländern rechnen, halten wir es deswegen an der Zeit, auch über ein höheres Engagement in EM-Aktien nachzudenken. Aber bevor wir die Gewichtung in den Emerging Markets massiv erhöhen, warten wir auf eine Stabilisierung und Verbesserung von drei fundamentalen Trends, deren Umfang und Zeitpunkt jedoch ungewiss ist. Diese Ungewissheit hat zu der hohen Risikoprämie beigetragen, die Anleger derzeit für Vermögenswerte aus den Emerging Markets veranschlagen.

Anstieg bei Rohstoffpreisen: Rohstoffimportierende Länder machen mehr als die halbe Marktkapitalisierung der Emerging Markets aus. Schwächere Rohstoffpreise dürften diesen Volkswirtschaften also zugutekommen. Allerdings spiegelt sich in dem drastischen Preisrückgang bei Rohstoffen, vor allem bei Öl, auch eine schwache Nachfrage innerhalb der Emerging Markets wider. Höhere Preise sind üblicherweise ein Indiz für eine beginnende Wende in der Binnenkonjunktur. Zudem dürften sie zu einer Stabilisierung der Erträge von Rohstoffexporteuren beitragen, die durch Preisrückgänge stark unter Druck geraten sind.

Weiteres Wachstum durch asiatische Exporte: In den Emerging Markets beruht das Wirtschaftsmodell nicht einfach mehr darauf, sich niedrige Löhne zunutze zu machen, um Waren in entwickelte Länder zu exportieren. In vielen Emerging Markets existieren inzwischen bedeutende inländische Konsumgütersektoren. Dennoch ist das Exportwachstum noch immer von enormer Bedeutung, vor allem in Asien. Denn nach unseren Erkenntnissen besteht zwischen dem Wachstum von Asien-Exporten und den Renditen von EM-Aktien ein enger Zusammenhang. Dies ist ein Zeichen für die enge Verbindung zwischen Exporten und Unternehmensgewinnen.

Stärkere Binnenkonjunktur in China: Die Binnenkonjunktur spielt in der Wirtschaft Chinas eine immer wichtigere Rolle. Doch in Anbetracht der hohen Inlandsverschuldung und des schärferen Vorgehens gegen Korruption, das Anfang 2015 für Turbulenzen am Markt sorgte, herrschen weiterhin Bedenken über die Nachhaltigkeit des Wachstums.

Die Wirtschaftsdaten lassen derzeit keine Anzeichen für einen Zusammenbruch erkennen, wie viele China-Pessimisten erwarten. Eine eindeutige Erholung ist allerdings auch nicht in Sicht. Politische Konjunkturmassnahmen dürften einer rascheren Abkühlung der Wirtschaft weiter entgegenwirken. Eine Konjunkturerholung werden wir aber wahrscheinlich erst dann erleben, wenn sich die Auslandsnachfrage bessert, so dass Überschusskapazitäten absorbiert werden. Dies dürfte auch Rentabilitätsverbesserungen auf breiterer Basis nach sich ziehen.

Indexanleger sollten auf der Hut sein

Nach unserer Einschätzung steckt in EM-Aktien erhebliches Potenzial, wir rufen aber nicht zum Kauf des breiten Marktes auf. Nach unserer Auffassung ist ein sehr aktiver Investmentansatz erforderlich, um attraktive Gelegenheiten ausfindig zu machen, die sich aus jahrelangen überhasteten indexorientierten Verkäufen ergeben.

Wir finden bereits ausgewählte Chancen bei Aktien, Anleihen und Währungen, die sich gut behaupten dürften, auch wenn sich die Erholung noch nicht direkt bemerkbar macht. Außerdem sollten Anleger nach unserer Meinung alle verfügbaren Instrumente nutzen, um die Volatilität bei EM-Aktien zu dämpfen.

Da Industrieländer eine divergente Geldpolitik verfolgen und die diesjährige Dollar-Stärke sowie die Talfahrt bei Rohstoffen weiterhin Auswirkungen in allen EM-Ländern haben, wird es auch Verlierer geben. Von daher ist eine selektive und fokussierte Vorgehensweise besonders wichtig, um Renditeerwartungen und Risiken gegeneinander abzuwägen.

Aus unseren drei Katalysatoren wird klar, dass es verfrüht wäre, von einer grundlegenden Wende in den Wirtschaftsaussichten der Emerging Markets auszugehen. Doch weil die beschriebenen Katalysatoren allmählich anzeigen, dass eine Wende im Gange ist, dürften die Erfolge für das Eingehen von Risiken in den Emerging Markets steigen, und am Ende könnten wir nach jahrelanger Enttäuschung einen Aufschwung erleben.

MSCI übernimmt keine ausdrückliche oder stillschweigende Gewährleistung oder Verantwortung und kann für die hierin enthaltenen MSCI-Daten nicht haftbar gemacht werden.

Die hier geäußerten Einschätzungen und Meinungen sind weder Analysen noch dienen sie als Investmentberatung oder Anlageempfehlung. Sie geben nicht notwendigerweise die Ansichten aller Portfoliomanagementteams von AB wider.