Nonostante gli interrogativi sul finanziamento del nuovo Green Deal dell’Unione europea (UE), la transizione verde è cominciata. Le implicazioni per chi investe in green bond sono chiare e urgenti.

Le iniziative globali per combattere il cambiamento climatico stanno per ricevere un gradito impulso dal rinnovato impegno degli Stati Uniti. Uno dei primi atti del neopresidente Joe Biden è stato infatti quello di far aderire nuovamente gli Stati Uniti negli Accordi di Parigi sul clima. Mentre gli Stati Uniti si sfilavano da tali accordi, tuttavia, l’UE assumeva un ruolo di leadership.

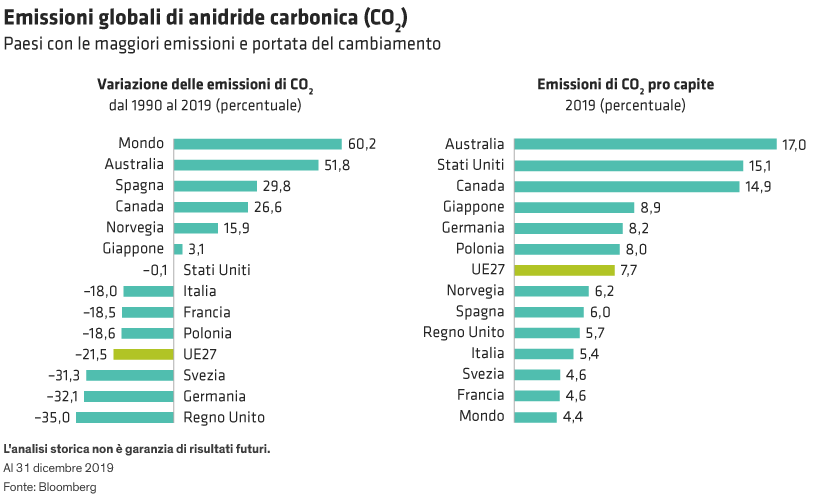

Comprendere il quadro delle politiche ambientali

Il Green Deal europeo è il fulcro della strategia climatica dell’UE. Lanciato nel dicembre 2019, è un piano globale per ridurre le emissioni di gas serra, investire in nuove tecnologie e proteggere l’ambiente naturale. Il Green Deal mira a fare dell’Europa il primo continente a impatto climatico zero entro il 2050.

L’Europa può legittimamente affermare di essere la prima regione al mondo per riduzione delle emissioni. Dal 1990 le emissioni nette di CO2 dell’UE sono diminuite di poco oltre il 20%, mentre quelle globali sono aumentate del 65%. Naturalmente, l’UE ha qualche vantaggio. La maggior parte delle sue economie ha superato il picco dell’industrializzazione molti anni fa e parte da livelli di emissioni di carbonio relativamente elevati. Per questo motivo le emissioni nette di CO2 pro capite dell’area euro sono ancora nettamente superiori alla media globale: 7,7 tonnellate all’anno contro 4,4 a livello globale (cfr. Grafico in alto).

Per quanto l’UE superi altre economie sviluppate – compresi gli Stati Uniti e il Giappone – nella riduzione delle emissioni, il Green Deal riconosce che questo non è ancora abbastanza. Di conseguenza, per raggiungere la neutralità climatica entro il 2050, i leader dell’UE si sono impegnati a ridurre le emissioni nette di gas serra di almeno il 55% dei livelli del 1990 entro il 2030.

Un balzo in avanti di questa entità rispetto al vecchio obiettivo del 40% richiederà un enorme sforzo in termini di nuova legislazione, meccanismi di supervisione e maggiori investimenti del settore pubblico e privato. La transizione non sarà facile, poiché molte misure colpiranno in modo sproporzionato i paesi e i gruppi sociali più poveri.

Forte impegno per il successo

I critici del Green Deal si sono concentrati sugli aspetti finanziari. La proposta iniziale della Commissione europea prevedeva un aumento della spesa per investimenti di 1.000 miliardi di euro. Circa la metà di questo “nuovo” denaro, tuttavia, rappresenta un cambiamento di destinazione di spese già preventivate nel bilancio dell’UE. Gran parte del resto, inoltre, si basa sui contributi del settore privato, che potrebbero anche non arrivare. È interessante notare anche che 1.000 miliardi di euro è una cifra nettamente inferiore a quella che la stessa UE reputa necessaria per raggiungere il suo nuovo obiettivo entro il 2030.

Concentrarsi sui difetti del Green Deal, però significa perdere di vista il quadro generale. Benché il COVID-19 sia attualmente la priorità numero uno dei governi europei, il cambiamento climatico è ora chiaramente in cima alle agende politiche a breve, medio e lungo termine. Ad esempio, il nuovo Recovery Fund da 750 miliardi di euro, denominato Next-Generation EU (NGEU), è tenuto a destinare il 37% del proprio budget a progetti ecologici. Anche se non tutta la spesa sarà poi così “nuova” e “verde” come pubblicizzato, l’impulso verso un nuovo paradigma è evidente.

Infine, tutti gli attori chiave, in particolare la Commissione europea, i governi nazionali, il Parlamento europeo, il settore privato e la Banca centrale europea (BCE), stanno ora spingendo nella stessa direzione sul fronte della lotta al cambiamento climatico. La BCE, in particolare, ha posto il cambiamento climatico al centro della sua ultima revisione strategica. È difficile prevedere come si svilupperà questa nuova iniziativa; nel corso dell’ultimo anno, tuttavia, le politiche monetarie e fiscali nell’area euro sono diventate “indissolubilmente legate” nel contrastare una pandemia globale, e dal combattere il virus all’usare il bilancio della BCE per affrontare una minaccia ancora più importante il passo è breve.

Rischi e opportunità d’investimento

L’UE sta anche facendo leva sui propri poteri legislativi per plasmare l’agenda verde, ad esempio attraverso le recenti modifiche normative volte ad allineare i flussi d’investimento con un’economia più sostenibile. Il regolamento relativo all’informativa sulla sostenibilità nel settore dei servizi finanziari (SFDR) e la tassonomia dell’UE stabiliscono principi di informativa standardizzati per le attività d’investimento definite come sostenibili e che sono allineate con la mitigazione del cambiamento climatico.

Per gli emittenti di obbligazioni corporate, questi sviluppi rappresentano sia un’opportunità che una minaccia. Le aziende che sono naturalmente allineate con la mitigazione del cambiamento climatico o che hanno già iniziato ad affrontare i loro rischi climatici sono destinate a trarne beneficio. Tuttavia, gli emittenti nei settori non allineati (ad esempio, energia ed estrazione mineraria) e privi un piano di transizione rischiano di essere evitati dagli investitori, con un conseguente aumento del costo del capitale.

Ad esempio, le utility elettriche usano diversi combustibili per generare elettricità. Mentre alcune si affidano esclusivamente al carbone e non hanno un piano generale per la transizione verso un’economia a basse emissioni di carbonio, altre hanno investito notevolmente nelle fonti rinnovabili. Gli spread creditizi non sempre riflettono i livelli di sostenibilità delle imprese concorrenti, e crediamo che le informative obbligatorie introdotte dall’UE condurranno a una maggiore differenziazione tra i prezzi delle rispettive obbligazioni. Non appena il mercato si adeguerà, il costo del capitale per le imprese ritardatarie sul fronte del cambiamento climatico inizierà ad aumentare.

Altri settori, come l’automobilistico o il chimico, sono ancora più indietro. Nella loro forma attuale, molte di queste aziende potrebbero stentare ad allineare le loro attività con la tassonomia dell’UE. In un’ottica futura, tuttavia, osserviamo ampie divergenze nei loro piani per affrontare il cambiamento climatico. L’engagement degli investitori con i team manageriali sarà essenziale per comprendere le strategie di decarbonizzazione delle imprese e sprigionare valore nelle aziende più inquinanti.

Il Green Deal ha bisogno di green bond

I green bond rappresentano un’altra grande opportunità. Visto il numero crescente di investitori impegnati ad affrontare il cambiamento climatico nell’ambito dei propri portafogli obbligazionari, il mercato dei green bond ha registrato una rapida espansione sia del volume in circolazione che della varietà degli emittenti. Il Green Bond Standard dell’UE, che stabilisce direttive per un uso accettabile dei proventi dei green bond in linea con gli standard di tassonomia dell’UE, ha raggiunto la maggiore età e riteniamo che promuoverà una maggiore emissione e diversificazione del settore.

I green bond di emittenti corporate possono contribuire ad accelerare la velocità di transizione per i settori “inquinanti”, e anche il tanto sbandierato Recovery Fund e le relative emissioni sovrane aiuteranno a incanalare i capitali verso la transizione green. Oltre ai green bond, alcune emissioni obbligazionarie sono accompagnate ora da una serie di indicatori chiave di performance (KPI). Queste obbligazioni prevedono che le cedole siano collegate ai miglioramenti ottenuti dall’emittente su specifiche metriche di sostenibilità, creando un altro potente strumento per promuovere gli investimenti sostenibili.

Nonostante gli interrogativi sulla quantità di nuovi investimenti che saranno sbloccati dal Green Deal, la transizione verde dell’Europa è cominciata. Gli investitori hanno bisogno di un processo di valutazione e di engagement per individuare l’ambientalismo di facciata o “greenwashing”. Sarà estremamente importante monitorare la misura in cui i proventi delle emissioni societarie e sovrane sono allineati con la tassonomia dell’UE e il Green Deal, anche mediante un dialogo diretto con imprese e governi. Entrambi dovrebbero inoltre essere ritenuti parimenti responsabili nel valutare l’utilizzo dei proventi di queste emissioni e i loro impatti rilevanti sul cambiamento climatico.

Darren Williams è Director–Global Economic Research presso AllianceBernstein (AB).

Shawn Keegan è Portfolio Manager–Credit presso AB.

Salima Lamdouar è Associate Portfolio Manager–Credit presso AB.

Le opinioni espresse nel presente documento non costituiscono ricerca, consulenza di investimento o raccomandazioni di acquisto o di vendita, non rappresentano necessariamente le opinioni di tutti i team di gestione di AB e sono soggette a revisione nel corso del tempo.

MSCI non rilascia alcuna garanzia o dichiarazione implicita o esplicita e non si assume alcuna responsabilità in relazione a qualsiasi dato di MSCI contenuto nel presente documento.