Gli investitori azionari stanno ancora metabolizzando l’estrema incertezza innescata dallo storico crollo del mercato dovuto al coronavirus. Non è però troppo presto per individuare alcuni disallineamenti creati dalla flessione e le potenziali implicazioni per una ripresa futura.

In soli tre mesi le prospettive azionarie si sono radicalmente trasformate. All’inizio dell’anno il disgelo nella guerra commerciale USA-Cina e il rinnovato ottimismo sulla crescita macroeconomica globale avevano posto le basi per un solido aumento degli utili, ma nell’arco di poche settimane il nuovo coronavirus, originatosi in Cina, si è diffuso in tutto il mondo gettando i mercati nel caos. I gestori di portafogli azionari devono ora affrontare simultaneamente tre sfide: pilotare i portafogli attraverso l’attuale periodo di estrema volatilità, posizionarli in vista di una recessione ormai certa, pensare al “giorno dopo” la pandemia.

Anche gli investitori sono mossi da tre timori. Il mercato ha toccato il minimo? Dopo aver subito ingenti perdite, quanto tempo ci vorrà per una ripresa? All’interno del comparto azionario, qual è la giusta allocazione per i tempi incerti che ci attendono?

Sarà difficile dare risposta a queste domande prima che la pandemia raggiunga il picco ma, ponendo i giusti interrogativi e traendo lezioni dai passati shock sistemici, è possibile prepararsi alle sfide del futuro.

La pandemia sta determinando un crollo storico nel mercato

Nel primo trimestre i mercati azionari globali sono sprofondati in territorio ribassista con una rapidità mai vista prima. Insieme, il disastro sanitario, il conseguente shock macroeconomico e il crollo del mercato petrolifero, esacerbato dalla guerra dei prezzi tra sauditi e russi, hanno inferto un duro colpo alle azioni.

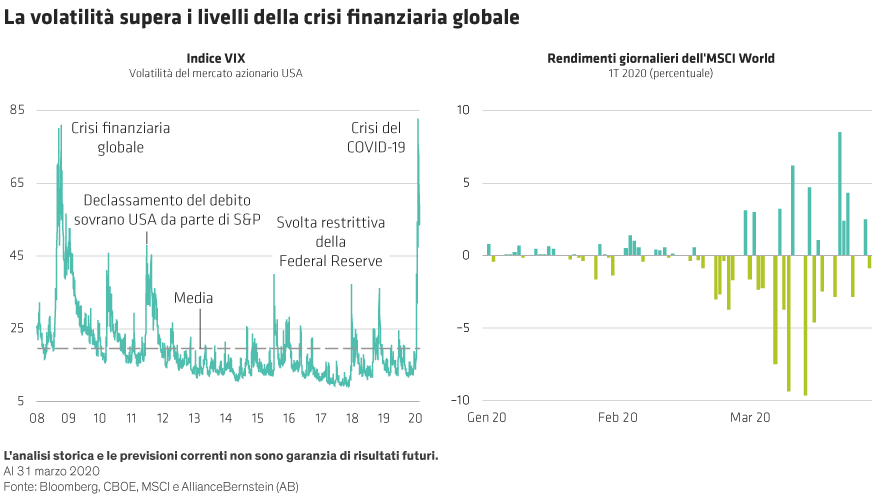

L’Indice MSCI World ha perso il 20,1% in valuta locale nel primo trimestre (grafico a sinistra). Dal picco del 20 febbraio fino al 23 marzo, l’indice è crollato del 33,1%, prima di recuperare alcune perdite nel corso dello stesso mese, dopo che il Congresso USA ha approvato un piano di stimolo pari a 2.000 miliardi di dollari. Le azioni dei mercati emergenti hanno ceduto il 19,1%. In Cina, invece, il successo nella lotta al virus ha contribuito a ridurre le perdite fino all’8,1%. Nessun settore è stato risparmiato dall’ondata di vendite globale, ma i titoli energetici e finanziari sono stati i più colpiti (grafico a destra).

L’impennata della volatilità determina una stretta della liquidità

La volatilità ha superato i livelli osservati nella crisi finanziaria globale del 2008, quando le azioni subirono un andamento estremamente altalenante (grafico). Il rimbalzo del 17,6%, messo a segno dall’S&P 500 nei tre giorni fino al 27 marzo, è il maggiore rally percentuale nello stesso arco di tempo mai registrato dal 1933.

Le violente variazioni del mercato hanno provocato una stretta di liquidità. La vendita da parte di strategie sistematiche e quantitative ha portato a una pressione indiscriminata sui prezzi azionari. I gestori di portafogli azionari sono riusciti facilmente a eseguire operazioni, ma l’ampliamento degli spread denaro/lettera ha fatto lievitare drasticamente i costi di transazione.

In tale contesto, i modelli di rischio standard si sono rivelati poco efficaci, poiché basandosi su dati storici recenti non hanno un precedente per quanto è accaduto. In molti casi i prezzi azionari di società, solitamente non correlate fra loro,, hanno assistito ad un aumento della correlazione.

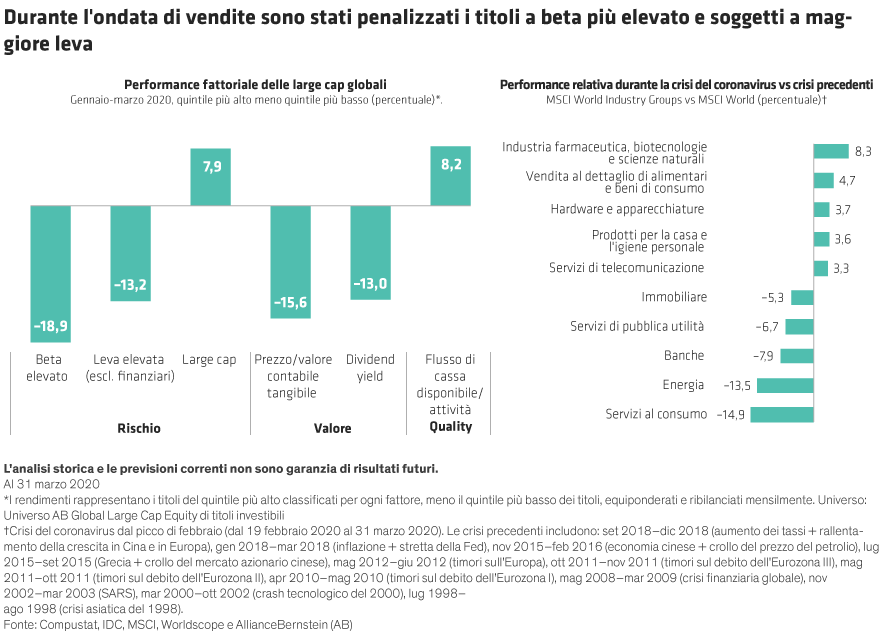

Quali parti del mercato hanno retto meglio? Ovviamente i titoli a basso beta e quelli a più alta redditività sono scesi meno del mercato. Le azioni di società con bassa leva finanziaria hanno offerto una performance migliore rispetto ai titoli soggetti a maggiore leva (grafico a sinistra). I titoli growth hanno sovraperformato quelli value e le large cap hanno fatto meglio delle small cap.

I titoli con elevati dividend yield, invece, solitamente reputati difensivi, hanno sottoperformato il mercato a causa dei timori che le società potessero ridurre la distribuzione dei dividendi. Alcuni settori sopravvissuti alle crisi del passato, come quello immobiliare e dei servizi di pubblica utilità, non hanno protetto i portafogli come in passato (grafico a destra).

Politiche aggressive per contrastare la recessione

L’iniziale interruzione della catena di fornitura originatasi in Cina si è infatti trasformata in un simultaneo shock globale della domanda e dell’offerta dovuto alla chiusura delle aziende e ai consumatori che, relegati in casa, hanno smesso di spendere. Ma quanto sarà profonda e quanto durerà la recessione?

La velocità e l’entità della risposta fiscale e monetaria dei governi e delle banche centrali sono state incoraggianti, soprattutto rispetto a quanto fatto durante la crisi del 2008. Tale risposta dovrebbe limitare i danni economici impedendo una diffusa stretta creditizia e aiutando i dipendenti inattivi e le imprese altrimenti redditizie a restare a galla. Tuttavia, le economie non potranno tornare alla normalità, né gli utili societari riprendersi, finché il virus non sarà sotto controllo e non si tornerà a una vita normale.

L’esperienza della Cina offre una certa speranza, dopo che la seconda potenza economica mondiale ha iniziato a tornare in attività alla fine di marzo. Mentre il mondo lotta per controllare il virus, gli investitori possono guardare alla Cina per ricavare qualche indizio su come potrebbe presentarsi la fase di ripresa.

La non visibilità degli utili crea confusione nelle valutazioni

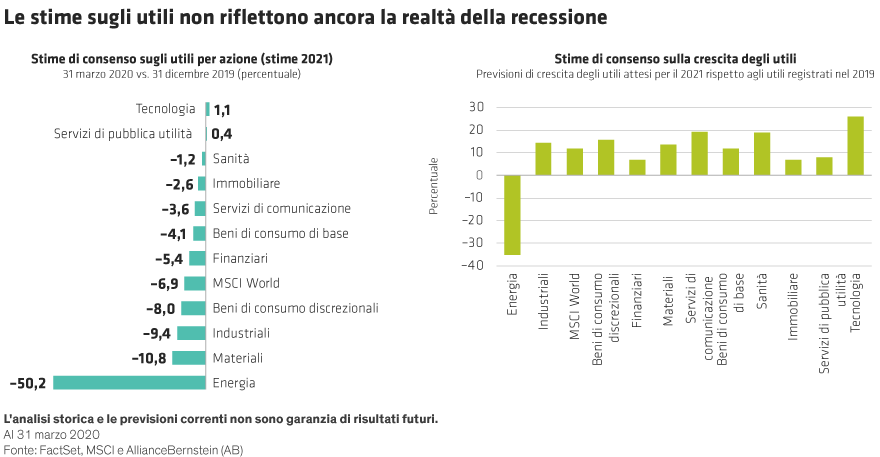

Le società hanno appena iniziando a capire l’impatto sulle loro attività, tanto che alla fine del trimestre poche hanno fornito stime sugli utili. Sebbene le stime di consenso siano scese nel corso del trimestre (grafico a sinistra), a nostro avviso potrebbero non riflettere ancora a pieno l’impatto di una recessione.; le previsioni di crescita degli utili per il 2021 rispetto agli utili pubblicati lo scorso anno sono ancora positive (grafico a destra).

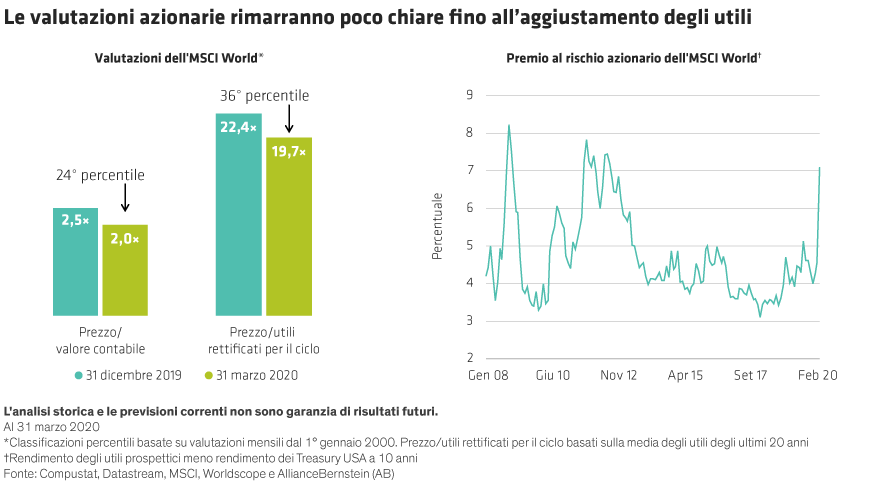

Quanto potrebbero calare gli utili? La recente pubblicazione di un analista di AB (sell-side analyst) fornisce una possibile stima dell’entità del probabile impatto sugli utili statunitensi. Secondo l’esperto, gli utili a stelle e strisce subiranno una contrazione del 36% nel 2020 seguita da una ripresa del 33% nel 2021, supponendo che il lockdown non si protragga per oltre un trimestre. Tale stima implica che il mercato azionario statunitense scambi oggi con utili pari a 17,5 volte quelli del 2021, in un intorno pari a quello degli ultimi 10 anni, pur in assenza di una fase recessiva.

Analogamente, le valutazioni delle azioni globali sono inferiori alla relativa media storica (grafico a sinistra), ma dal momento che gli utili continuano a scendere, potrebbero comprimersi ulteriormente prima di raggiungere i massimi. Tuttavia, riteniamo che le azioni restino più interessanti delle obbligazioni dopo il forte calo dei rendimenti dei titoli di Stato, con il rendimento dei Treasury USA a 10 anni sceso allo 0,68%. Il premio al rischio azionario globale si è attestato al 7,1% alla fine del primo trimestre, il più alto da agosto 2012 (grafico a destra).

Diversi scenari di ripresa

Di certo, i gestori azionari non possono attendere l’aggiornamento delle previsioni sugli utili per valutare le proprie posizioni. Poiché è troppo presto per riporre fiducia in un unico scenario di crescita macroeconomica e di utili, è importante capire come si comporteranno i flussi di cassa aziendali in diversi scenari.

Tra questi scenari potrebbe esserci una ripresa a forma di V, ossia una brusca flessione economica seguita da un rapido rimbalzo. In una ripresa a forma di U, invece, la domanda rimarrebbe bassa per un certo periodo prima di registrare un rimbalzo. Ma potrebbe anche verificarsi un ciclo irregolare, con i Paesi che riprendono a lavorare dopo aver contenuto il virus, ma che presto si troveranno costretti ad imporre nuove serrate a causa di una seconda ondata, come già accaduto a Hong Kong, Taiwan e Singapore.

Stress test sui bilanci

Per applicare l’analisi degli scenari alla performance delle società è necessario partire dalla loro situazione patrimoniale. La solvibilità aziendale determinerà quali società sopravvivranno e quali no a causa del blocco economico. Occorre testare i bilanci per verificare la loro capacità di resistere a flessioni di diversa durata e a riduzioni di fatturato di diversa entità.

Gli scenari estremamente ribassisti devono essere presi considerazione. La realtà è che non si conosce appieno l’impatto di un congelamento economico così ampio e indefinito, né è possibile sapere come le misure fiscali contribuiranno a stabilizzare i settori. Pertanto, è bene esaminare attentamente le società a rischio più elevato rispetto agli scenari peggiori e ridimensionare le posizioni di portafoglio.

Ricostruzione degli scenari sugli utili

Dopo aver identificato le società con una situazione patrimoniale debole, l’analisi dei fondamentali può concentrarsi sulle caratteristiche dei singoli business. Anche prima di ricevere le proiezioni future del management aziendale, gli analisti possono iniziare a raccogliere informazioni sul percorso degli utili societari.

Per farlo è necessario guardare oltre l’attuale incertezza, perché in molti settori e comparti gli utili del 2020 saranno molto più bassi di quanto previsto prima del virus. Le previsioni per il 2021, in diversi scenari di ripresa globale, possono però fornire una base importante per le valutazioni attuali.

Vincitori e vinti saranno determinati dalle dinamiche di settore e dalla capacità della dirigenza di prendere decisioni strategiche creative. Quali società sono in grado di riprogettare le catene di fornitura globali per ripristinare i collegamenti interrotti? Quali vantaggi strategici permetteranno alle società di compensare la domanda persa in condizioni inaspettate? La società è in grado di ridurre i costi per sostenere la leva operativa in un contesto di recessione? Dalla crisi nasceranno nuove opportunità di business? Rispondendo a queste domande qualitative è possibile porre le basi per costruire i possibili scenari di flussi di cassa e utili, che permettano agli investitori attivi di agire per tempo in base ai disallineamenti di prezzo.

Le dislocazioni creano opportunità

Secondo i nostri team di portafoglio, nulla di quanto vissuto nelle ultime sei settimane del primo trimestre del 2020 è paragonabile alla crisi finanziaria globale. Se una società come Boeing può perdere quasi tre quarti del suo valore in un mese per poi vedere il prezzo delle sue azioni quasi raddoppiato in una settimana, è chiaro che i mercati non valutano i titoli sulla base dei fondamentali a lungo termine.

In momenti come questo la disciplina è di fondamentale importanza, il che non significa astenersi dall’apportare aggiustamenti, ad esempio riducendo l’esposizione a titoli particolarmente volatili o vulnerabili. Per i gestori di portafoglio con una filosofia di investimento growth, value o core ciò comporta rimanere concentrati sui processi di selezione dei titoli, anche quando sembra che il mondo stia cadendo a pezzi.

Il disallineamento fra i prezzi delle azioni e i flussi di cassa sottostanti di una società spesso genera opportunità. I team di investimento che utilizzano un approccio imparziale nell’analisi dei probabili esiti possono individuare queste opportunità e muoversi rapidamente per prendere posizioni.

Posizionamento per la ripresa

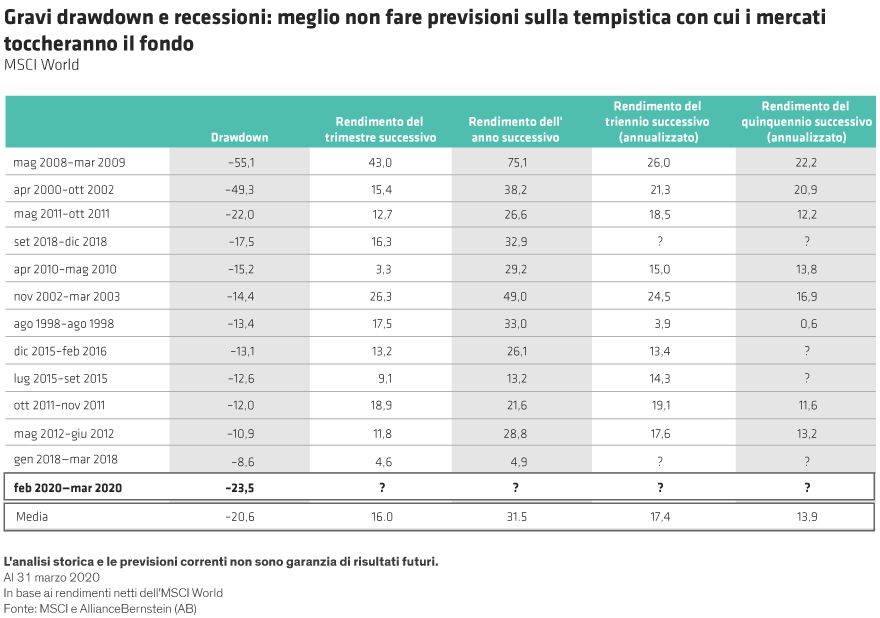

Anche gli investitori devono essere consapevoli delle loro vulnerabilità. Di fronte a una pandemia può sembrare logico correre verso le uscite di sicurezza; tuttavia, ritirandosi dai mercati dopo un forte crollo, gli investitori rimangono ancorati alle perdite e vedono svanire la possibilità di recuperarle durante la successiva ripresa (grafico).

Non sappiamo quando i mercati si riprenderanno. La storia indica che dopo un calo del 20% o più, i mercati azionari impiegano in media tre anni per tornare al punto di partenza. È troppo presto per dire se la ripresa sarà più rapida o più lenta del normale, in quanto molto dipenderà dalle tempistiche con cui i Paesi riusciranno a sconfiggere il virus e a riaprire le attività. Data l’entità della crisi attuale, i mercati azionari globali potrebbero non avere ancora toccato il fondo.

Ma alla fine ci sarà un rimbalzo, e ogni rimbalzo è diverso. Dopo la bolla delle dot.com, molti titoli della old economy hanno tenuto bene. Nel 2009 i titoli ciclici più penalizzati, spesso soggetti a leva elevata, hanno guidato la ripresa iniziale. La leadership del mercato si è poi spostata sui titoli FAANG (Facebook, Amazon, Apple, Netflix e Google). È troppo presto per prevedere quali tipi di titoli saranno a capo della futura ripresa, pertanto riteniamo che gli investitori debbano mantenere un’esposizione azionaria diversificata per stili ed aree geografiche per partecipare alla potenziale ripresa, qualunque sia la forma che assumerà.

E dopo il virus?

Presi nel vortice del virus, è difficile capire come sarà il mondo dopo la pandemia. L’interruzione delle catene di approvvigionamento potrebbe accelerare i cambiamenti produttivi già in atto. Il modello globale di efficienza aziendale, incentrato sulla generazione di ricavi e utili incrementali con meno beni e scorte, potrebbe essere messo in discussione a favore di catene di fornitura più solide ma anche più costose da operare.

Il comportamento dei consumatori e i modelli di business potrebbero cambiare. Le compagnie aeree, le navi da crociera e gli hotel potrebbero non tornare mai più al punto in cui erano prima del coronavirus. Al contrario, la spesa sanitaria potrebbe aumentare ed essere indirizzata verso nuovi ambiti di ricerca e sviluppo. I fattori tecnologici che consentono il lavoro e l’apprendimento da remoto potrebbero ricevere un impulso strutturale. Gli investitori dovrebbero già andare alla ricerca di tendenze inaspettate che possano ridefinire il mondo e i mercati azionari quando il coronavirus sarà definitivamente sconfitto.

Christopher Hogbin è Co-Head—Equities presso AllianceBernstein (AB).

Le opinioni espresse nel presente documento non costituiscono ricerca, consulenza di investimento o raccomandazioni di acquisto o di vendita, e non rappresentano necessariamente le opinioni di tutti i team di gestione di AB; tali opinioni sono soggette a revisione nel corso del tempo. AllianceBernstein Limited è autorizzata e regolamentata dalla Financial Conduct Authority nel Regno Unito.

MSCI makes no express or implied warranties or representations, and shall have no liability whatsoever with respect to any MSCI data contained herein