La volatilità è un problema che affligge gli investitori azionari e le sue cause di fondo sono spesso fraintese. Una volta compreso come il profilo di business di un’azienda determina il rischio di un titolo azionario, gli investitori possono prepararsi ad affrontare l’incertezza e prendere decisioni migliori in caso di turbolenza sui mercati.

L’andamento erratico dei mercati spesso sembra un mistero. Notizie economiche sfavorevoli, caos politico, variazioni dei tassi d’interesse o crisi industriali possono suscitate un’ansia diffusa tra gli investitori e penalizzare indiscriminatamente le azioni. Questa volatilità è il prezzo che gli investitori devono pagare per accedere al maggior potenziale di rendimento delle azioni e di altri asset maggiormente dinamici. La volatilità, tuttavia, erode anche le performance a causa dell’impatto negativo del rischio e spesso conduce a decisioni emotive, finanziariamente deleterie, che scaturiscono dalla paura delle perdite.

Al di là delle notizie che alimentano volatilità, le fluttuazioni del mercato sono in ultima analisi determinate dall’andamento collettivo dei singoli titoli. Il profilo di rischio di un titolo, dal canto suo, deriva spesso da aspetti fondamentali e ricercabili del suo modello di business e della sua strategia.

Fiducia nei cash flow: la fonte del rischio

Per i singoli titoli, la fonte della volatilità deriva dalla fiducia degli investitori nei cash flow, o flussi di cassa, dell’azienda. Nei manuali di finanza il valore di un asset è definito in funzione dei cash flow futuri e del tasso di sconto, che a sua volta è funzione dei tassi d’interesse. Tale valore è influenzato anche dalla variabilità percepita del potenziale di cash flow dell’impresa; una maggiore incertezza sui flussi di cassa accresce il tasso di sconto e riduce la valutazione del titolo. Pertanto, qualsiasi fattore che generi incertezza sui cash flow di un’azienda può diventare una fonte di volatilità. Il conto economico di un’impresa può offrire importanti indizi sulla sua resilienza o sulle vulnerabilità sottostanti.

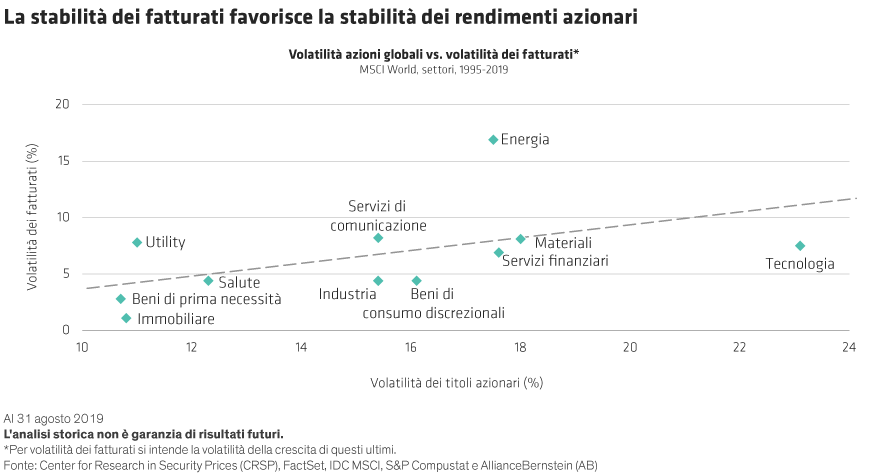

Cominciamo dall’inizio, con i ricavi. Il fatturato è un’importante determinante degli utili societari, ma può essere imprevedibile. Il volume delle vendite, inoltre, può essere molto sensibile agli alti e bassi del ciclo economico in settori come quelli dell’auto e della distribuzione al dettaglio; all’equilibrio di domanda e offerta, che spesso si riflette, ad esempio, nell’andamento dei prezzi delle materie prime; e all’evoluzione della concorrenza e della tecnologia, che può incidere sulle quote di mercato. Altri settori, come quello dei beni di prima necessità e delle utility, di norma beneficiano di una maggiore stabilità della domanda e dei prezzi, e dunque dei fatturati. La nostra ricerca dimostra che i settori con un andamento più stabile dei fatturati tendono ad essere meno volatili (cfr. Grafico).

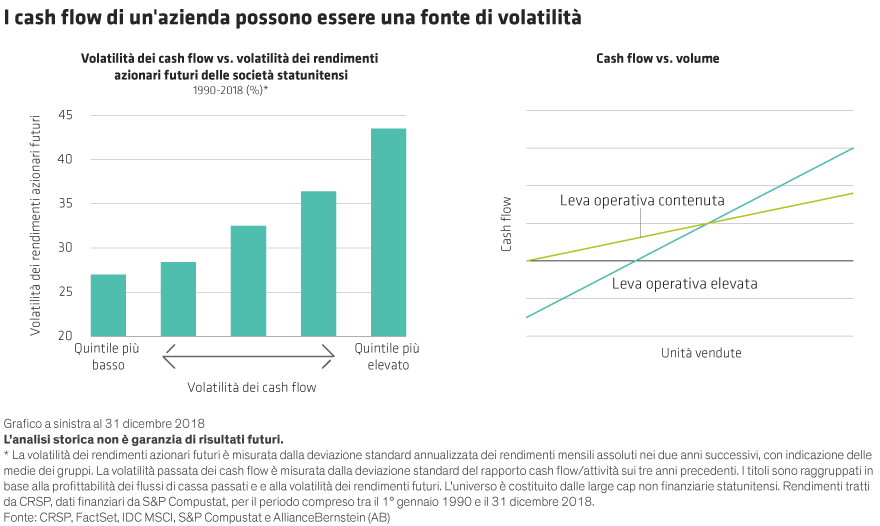

In qualsiasi settore, l’investimento azionario attivo si fonda sulla comprensione del modello di business di un’azienda e sulla previsione dei suoi flussi di cassa. Un aspetto altrettanto importante che la ricerca fondamentale deve individuare è costituito dai rischi per il cash flow dell’impresa. La nostra ricerca dimostra che le aziende con una maggiore volatilità dei cash flow tendono anche ad evidenziare rendimenti azionari più volatili (cfr. Grafico a sinistra). Ciò significa che la struttura del modello di business di un’azienda può essere anche una causa di volatilità, e il suo conto economico può fornire importanti indizi sulla sua resilienza o sulle vulnerabilità sottostanti.

L’importanza delle strutture di costo

I cash flow possono essere profondamente influenzati anche dalle strutture di costo. Consideriamo due imprese con strutture di costo molto diverse. Una richiede un capitale di avviamento minimo, per cui ha una leva operativa contenuta. L’altra richiede un investimento iniziale molto più consistente e ha una leva operativa elevata. La società con la leva operativa più bassa inizia da una posizione molto più redditizia, mentre quella con una leva operativa più elevata inizia operando in perdita e deve vendere un maggior numero di unità per diventare redditizia (cfr. Grafico in alto a destra).

Il modo in cui l’azienda genera i propri ricavi può avere un impatto tangibile sulla sua redditività e stabilità. I settori che evidenziano una leva operativa più bassa comprendono di solito i servizi e la distribuzione al dettaglio. Le società con una leva operativa più elevata tendono ad avere costi fissi più alti a causa un maggior fabbisogno di capitale iniziale, come avviene ad esempio in settori come quello estrattivo o automobilistico, oppure in virtù della forza lavoro fissa. Questi tipi di aziende tendono anche ad essere più sensibili al ciclo economico e all’evoluzione dei gusti e delle abitudini dei consumatori.

Assumere rischi calcolati, evitare esposizioni indesiderate

Ovviamente i modelli di business non sono l’unico fattore che determina il profilo di rischio di un’impresa. Anche la posizione debitoria (o leva finanziaria) di un’azienda e la sua sensibilità agli shock macroeconomici o politici esogeni tendono a influenzare la volatilità dei suoi titoli azionari. Prossimamente esamineremo altre fonti di volatilità e come gestirle. Tuttavia, crediamo che con una migliore comprensione della relazione tra rischi aziendali specifici e volatilità di un titolo i gestori attivi possano valutare più efficacemente i rischi da assumere per ottenere i rendimenti desiderati e ridurre la variabilità che può pregiudicare la fiducia in un’allocazione.

Una volta comprese le fonti di volatilità, i gestori di portafoglio possono perseguire meglio i propri obiettivi attraverso posizioni attentamente selezionate, assumendo un’esposizione al rischio laddove l’analisi individua un’opportunità di maggiori rendimenti e mitigando la volatilità potenziale delle esposizioni involontarie. Ciò contribuisce a ridurre la variabilità che interferisce con un piano d’investimento, ed è essenziale per strutturare al meglio i portafogli e beneficiare al meglio dei rendimenti azionari nel lungo termine.

Questo articolo è basato su un white paper pubblicato a ottobre 2019, intitolato Remastering Volatility: Reducing Noise in Equity Allocations.

Chris Hogbin è Co-Head—Equities presso AllianceBernstein

Chris Marx è Senior Investment Strategist—Equities presso AllianceBernstein

Nelson Yu è Head of Quantitative Research—Equities presso AllianceBernstein

Le opinioni espresse nel presente documento non costituiscono ricerca, consulenza di investimento o raccomandazioni di acquisto o di vendita, e non rappresentano necessariamente le opinioni di tutti i team di gestione di AB; tali opinioni sono soggette a revisione nel corso del tempo. AllianceBernstein Limited è autorizzata e regolamentata dalla Financial Conduct Authority nel Regno Unito.