Anleger, die zum Schutz gegen Abwärtsrisiken nach alternativen Anlagen suchen, wurden in den letzten Jahren von deren Wertentwicklung enttäuscht. Unserer Ansicht nach lagen die Probleme in einem ungünstigen Marktumfeld einerseits und in der außerordentlichen Herausforderung bei der Auswahl der Manager von alternativen Anlagen andererseits.

Im Mai 2013 reagierte der Markt auf die angekündigten Änderungen der Geldpolitik in den USA mit dem so genannten „Taper Tantrum“, was wiederum die Anleiherenditen beflügelte. Aktien gerieten kurzzeitig ins Taumeln, bevor sie wieder anhaltend starke Renditen anhäuften. Bei vielen Anlegern verstärkte dies die Sorgen über überhöhte Marktbewertungen und eine drohende Zinserhöhung.

Viele Anleger wählten ihre Spielzüge nach dem Lehrbuch und suchten nach Long/Short-Aktienstrategien und innovativen Anleihen zum Schutz gegen gegen potenzielle Abwärtsrisiken des Marktes. Allerdings zahlte sich das defensive Spiel 2014 nicht aus: Die US-Aktienmärkte legten um weitere 14% zu, die Anleiherenditen dagegen sanken. Long/Short-Aktienstrategien erzielten eine Rendite von durchschnittlich 4%.

Aufgrund dieser Erfahrung waren viele Anleger von den gleichermaßen auf Aktien und Anleihen ausgerichteten alternativen Anlagen enttäuscht. Als Anleger Anfang 2015 Geld aus alternativen Anlagen abzogen und in Kernanleihenfonds sowie internationale Aktien (meist durch passive börsengehandelte Fonds bzw. ETF) umschichteten, überraschte dies kaum.

Der langfristige Wert alternativer Anlagen

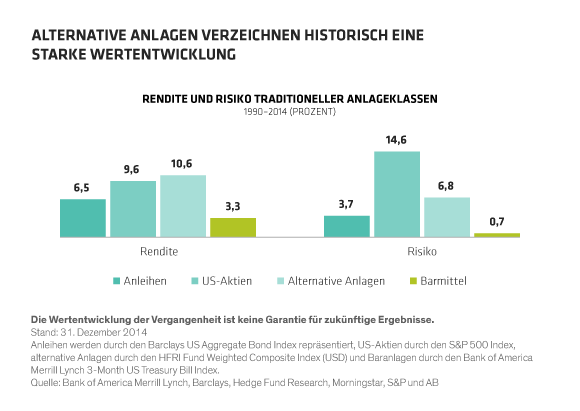

Anleger taten unseres Erachtens das Richtige, als sie nach alternativen Anlagen zum Schutz gegen eine potenzielle Abwärtsentwicklung suchten. Seit etwa 25 Jahren liefern alternative Anlagen bessere Renditen als Aktien, Anleihen oder Bargeldanlagen. Dabei war deren Volatilität nicht einmal halb so hoch wie jene von Aktien (Abbildung). Zudem zeigen langfristige Daten, dass man mit einer Integration alternativer Anlagen in ein traditionelles Portfolio die Renditen steigern und das Risiko senken kann.

Falls das stimmt, was lief dann 2014 falsch?

Unserer Ansicht nach hat das Problem zwei Seiten. Erstens rührte die schlechte Wertentwicklung der alternativen Anlagen zum großen Teil von der langjährigen, nahezu ununterbrochenen Hausse her. Diese langanhaltende Rally machte die langfristigen Vorteile der „Absicherung“ mit alternativen Anlagen in gewissem Maße zunichte.

Zweitens kauften viele Anleger die richtige Idee der alternativen Anlagen: Partizipation in allen Märkten mit Schutz gegen Abwärtsrisiken. In vielen Fällen kauften sie allerdings nicht die spezielle Leistung einer alternativen Anlage, die am besten zu ihrem Portfolio und bevorzugten Risiko-Rendite-Profil passte.

Der Auswahlprozess ist nicht einfach. Man kann zwischen Tausenden unterschiedlichen alternativen Strategien auswählen und die Streuung zwischen den Managern in den Kategorien der alternativen Anlagen ist groß. Es reicht nicht, einfach nur eine Strategie oder einen Manager mit herausragender Wertentwicklung aus einer anscheinend relevanten Kategorie zu kaufen. Gleichzeitig muss man unbedingt auf bestimmte Merkmale achten: Wie hoch soll der Schutz gegen Abwärtsrisiken genau sein? Und in welchem Maße möchten man an der Aufwärtsbewegung der Märkte partizipieren? Kennt man die eigenen Ziele, kann man mit der Suche nach einer passenden Strategie sowie nach einem geeigneten Manager beginnen.

Was kann eine alternative Kategorie beinhalten? Alles

Eine der Herausforderungen beim Auffinden einer passenden Anlage ist die größere Vielfalt alternativer Kategorien im Vergleich zu deren traditionellen Gegenstücken. Die richtige Entscheidung zu treffen, ist folglich kein einfaches Unterfangen.

Nehmen wir die Indizes von Morningstar. Hier finden sich etwa 40 unterschiedliche Kategorien für traditionelle bzw. Long-Only-Aktien. Kategorien existieren für unterschiedliche geografische Regionen, Marktkapitalisierungen, Stile und selbst Sektoren. Für Long/Short-Aktien gibt es nur eine Kategorie. Anleger auf der Suche nach der jeweils passenden Long/Short-Aktienstrategie müssen zu deren Auffindung viel Arbeit investieren. Andernfalls sind sie der Streuung des Managers ausgeliefert.

Drei verantwortliche Hebel für die Streuung von Managern

Was erzeugt die hohe Streuung unter alternativen Managern? Hier kommen unseres Erachtens drei Hebel zum Einsatz: Stil, Marktrisiko und Ansatz.

Den ersten Hebel haben wir bereits beschrieben: Traditionelle Stile wie etwa geografische Region, Anlageansatz, Marktkapitalisierung und Branche bzw. Sektor schaffen zahlreiche Unterschiede. Der zweite Hebel bezeichnet die Höhe sowohl des allgemeinen Marktrisikos als auch der Sensitivität des Managers und inwiefern diese—abhängig von den jeweiligen Bedingungen—Schwankungen unterliegt.

Der dritte Hebel beschreibt den jeweiligen Ansatz des Managers zur Schaffung eines Portfolios. Nutzt er beispielsweise Barmittel, Sicherungsgeschäfte am Markt oder Short-Positionen einzelner Aktien? Wie kombiniert der Manager diese Instrumente und in welchem Umfeld?

Alle drei Elemente sowie deren Kombinationen können Ihre Erfahrung mit einem speziellen Ansatz eines alternativen Managers unterschiedlich definieren. Unerlässlich für das Verständnis der Hebel, das Auffinden der jeweils besten Kombination und damit letztlich für die richtige Wahl des alternativen Managers ist ein dreidimensionales Research.

Unseres Erachtens ist es heutzutage dringend notwendig, eine solche Auswahl zu treffen. Die heutigen Kapitalmärkte bieten keine breite Palette an günstigen Bereichen. Sowohl für Aktien als auch für Anleihen rechnen wir künftig mit bescheideneren Renditen und einer höheren Volatilität. Sich nur auf Renditen des breiten Marktes zu verlassen, dürfte in den kommenden Jahren nicht sonderlich lukrativ sein—alternative Anlagen können eine entscheidende Rolle bei der Verbesserung des Risiko-Rendite-Profils spielen.

Die hier geäußerten Einschätzungen und Meinungen sind weder Analysen noch dienen sie als Investmentberatung oder Anlageempfehlung. Sie geben nicht notwendigerweise die Ansichten aller Portfoliomanagementteams von AB wieder.