Auch 2016 sind weitere Turbulenzen am Anleihemarkt nicht unwahrscheinlich und die Anleger müssen ihr Portfolio im Jahresverlauf gegebenenfalls korrigieren. Um in einem derart turbulenten Umfeld nicht abzustürzen, verlassen Sie sich nicht einfach nur auf Ihren Autopiloten, sondern setzen Sie auf eine aktive Investmentstrategie.

Gerade in herausfordernden Zeiten mag es verlockend erscheinen, sich für passive Indexstrategien in festverzinslichen Anlagen zu entscheiden. Einige dieser Strategien haben in jüngster Zeit recht gut abgeschnitten. Auf längere Sicht haben passive festverzinsliche Anlageinstrumente (ETFs, Exchange-traded Funds) gegenüber aktiven jedoch im Allgemeinen eine unterdurchschnittliche Wertentwicklung erzielt. Auch wenn viele passive Indexstrategien häufig kostengünstig sind, trifft das nicht unbedingt auf jeden festverzinslichen Sektor zu.

Unter den aktuellen Voraussetzungen scheinen die globalen Anleihemärkte immer unberechenbarer zu werden und auf die Anleger kommen 2016 einige Schwierigkeiten zu: steigende Zinsen in den USA, ein schwächeres Wachstum in China sowie in anderen Emerging Markets und höchstwahrscheinlich ein Anstieg der Zahlungsausfälle im Unternehmenssektor. Wir bezweifeln, dass passive Strategien diesen Herausforderungen gerecht werden können.

Kreditvergabe an die grössten Schuldner

Um zu verstehen, weshalb ein proaktiver Ansatz bei festverzinslichen Anlagen die geeignetere Alternative sein kann, lohnt es sich, Anleihenindizes und deren Funktionsweise genauer zu betrachten. Die meisten werden nach Emission gewichtet. Unternehmen und Länder, die häufig Kredite aufnehmen, machen daher den grössten Teil des Index aus.

Oder anders gesagt: Wenn Sie in einen ETF investieren, der einen Anleihenindex abbildet, leihen Sie den grössten Schuldnern Geld. Das ist nicht immer erstrebenswert. Ein hohes Verschuldungsniveau kann sowohl für ein Land als auch für ein Unternehmen ein Anzeichen sein, dass es mit Unwägbarkeiten zu kämpfen hat. Ein Zahlungsausfall – bis hin zu einer Bonitätsherabstufung – könnten für Indexanleger grosse Verluste nach sich ziehen.

Vielseitigkeit ausschlaggebend

Je aktiver ein Portfoliomanager handeln und entscheiden kann, je vielseitiger also seine Massnahmen ausfallen können, desto einfacher ist es, diesen und anderen Fallstricken passiver Strategien zu entgehen. Anstatt an einen Index gebunden zu sein, kann ein erfahrener Manager aus einer breiten Palette an Wertpapieren wählen und sich etwa gegen zu risikoreiche Titel entscheiden.

Ein weiterer Vorteil: Aktive Potfoliomanager können sichere Anlagen wie Staatsanleihen mit riskanteren Vermögenswerten wie Hochzinsanleihen von Unternehmen kombinieren. Solche Kombinationen weisen in der Regel eine negative Korrelation auf. Das heisst, schneidet eine Anlageklasse gut ab, entwickelt sich die andere weniger gut. Abgestimmt auf die aktuelle Marktsituation kann der Portfoliomanager so verschiedene Schwerpunkte setzen.

Im Folgenden geben wir Ihnen einen Überblick über die Möglichkeiten eines aktiven Investmentansatzes nach Anlageklassen:

1) Staatsanleihen: Staatsanleihen sind wesentlicher Bestandteil von Kern-Anleihenportfolios, die Anlegern Stabilität, Erträge und eine Diversifikation im Vergleich zu Aktienanlagen bieten. Aber: Verfolgen Sie eine passive Anleihenstrategie, sind Sie nicht nur den grössten Schuldnern ausgesetzt, Sie gehen auch ein starkes Währungsrisiko ein. Wenn Sie zum Beispiel an einen Index gebunden sind, der vorrangig japanische Staatsanleihen abbildet, investieren Sie zugleich in die damit einhergehende Währung, den japanischen Yen. Währungskurse tendieren dazu zu schwanken und ein nicht abgesichertes Währungsrisiko kann zu Renditeeinbussen führen. In einem aktiv gemanagten globalen Portfolio kann das Währungsrisiko eliminiert werden, was laut unseren Analysen die Chance auf Rendite erhöht (auf Englisch).

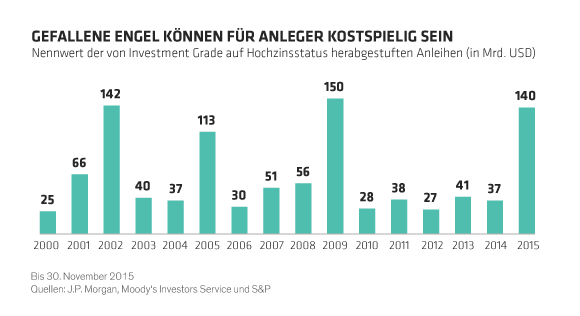

2) Investment-Grade-Unternehmensanleihen: Anleihe-Emittenten mit einem Investment-Grade-Status sind finanziell relativ stark aufgestellt. Ein plötzlicher Zahlungsausfall ist daher unwahrscheinlich. Kommt es jedoch zu einer Schwächung ihres Kreditprofils sehen sich solche Anbieter dem Risiko von Bonitätsherabstufungen ausgesetzt. Herabstufungen können kostspielig sein, insbesondere wenn ein Unternehmen von Investment Grade auf Non-Investment-Grade/Junk Grade abstürzt. Allein im November 2015 wurden Anleihen im Wert von 140 Mrd. USD von Investment Grade auf Junk-Status herabgestuft (siehe Abbildung). Angesichts des sich weltweit abschwächenden Wirtschaftswachstums ist es also umso wichtiger, bei Anleihen mit Bedacht zu wählen.

3) Hochzinsanleihen: In diesem Markt sind Emittenten unterschiedlichster Kreditqualität vertreten. Ein passiver Ansatz kann zur Folge haben, dass sich Unternehmen mit schwachen Kreditprofilen und einem relativ hohen Risiko für einen Zahlungsausfall im Index nicht vermeiden lassen. Einige Anleger mussten dies im vergangenen Jahr auf schmerzliche Weise erfahren, als der Rückgang der Ölpreise die Anleihen von Unternehmen aus dem Energiesektor – sie bilden die grösste Komponente massgeblicher High-Yield-Indizes – in Mitleidenschaft zog und einige Unternehmen in die Zahlungsunfähigkeit trieb. Es ist belegt, dass sich passive Hochzinsstrategien gegenüber aktiven Ansätzen beständig unterdurchschnittlich entwickeln (auf Englisch), auch über einen längeren Zeitraum.

4) Anleihen von Emerging Markets (EM): Vor einigen Jahrzehnten unterschieden sich Emerging-Markets-Anleihen kaum voneinander. Sämtliche Anbieter hatten Ausfälle hinzunehmen und die Papiere wurden gegenüber US-Staatsanleihen zu hohen Spreads gehandelt. Diese Zeiten sind vorbei. Anleihen aus Venezuela können einen Spread von 20% aufweisen, während solche aus Mexiko eher zu einem Spread von 3% notieren. Grund sind tiefgreifende politische Unterschiede. Mexiko hat sich bestimmten Wirtschaftsreformen verschrieben und seine Wirtschaft breiter aufgestellt. Venezuela nicht. Um sich bewusst für einen Markt entscheiden zu können, ist ein aktiver Ansatz nötig.

Wer sich für Anlageinstrumente entscheidet, die einem Index folgen, ist selbst gebunden. Vergessen Sie das nicht. Sie investieren damit in jedes Unternehmen, das diesem Index zugrunde liegt, ob Sie wollen oder nicht. Vor allem aber investieren Sie in die grössten Schuldner. Für uns hört sich das nicht gerade nach einem Erfolgsrezept an.

Die hier geäusserten Einschätzungen und Meinungen sind weder Analysen noch dienen sie als Investmentberatung oder Anlageempfehlung. Sie geben nicht notwendigerweise die Ansichten aller Portfoliomanagement-Teams von AB wieder.