Alternative Investmentfonds können so programmiert werden, dass sie eine verwirrende Vielfalt von Renditemustern liefern. Wenn der Anleger die vom Investmentmanager zugrunde gelegten Konfigurationen versteht, hat er einen entscheidenden Schritt getan, um in dieses Durcheinander Ordnung zu bringen.

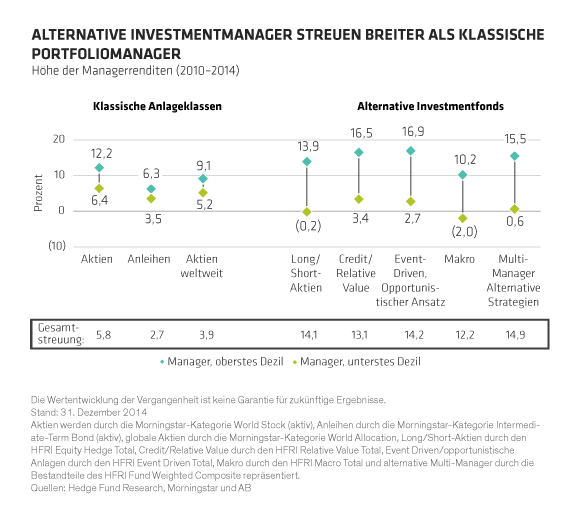

Die Anzahl alternativer Investments wächst stetig. Die damit verbundenen Kategorien sind jedoch nur vague definiert, etwa im Gegensatz zu Aktien. Da sich alternative Investmentmanager sehr breit aufstellen können, führt dies zu sehr unterschiedlichen Renditemustern (Abbildung 1). Mit Hilfe der folgenden Empfehlungen finden Sie künftig leichter heraus, welche Strategie am besten zu Ihnen passt.

Fragen Sie sich zunächst, was Sie grundsätzlich von einer alternativen Geldanlage erwarten. Seien Sie dabei so konkret wie möglich: Wie wichtig sind für Sie Renditepotenzial, Diversifizierung und Kapitalerhalt?

Sobald Sie sich über die grundlegende Ausrichtung im Klaren sind, können Sie dazu übergehen, Schwerpunkte zu setzen. Im nächsten Schritt geht es darum, Anbieter zu recherchieren und miteinander zu vergleichen, die eine Philosophie oder einen Ansatz verfolgen, der sich mit Ihrer Portfolioausrichtung decken könnte.

Drei Ebenen, die das Renditemuster alternativer Investmentfonds beeinflussen

Es gibt drei grundlegende Ebenen, um das potenzielle Renditemuster eines Alternativen Investmentfonds zu definieren.

1. Art des Marktrisikos: Der Investmentmanager trifft eine bestimmte Auswahl hinsichtlich des geografischen Schwerpunktes, der Marktkapitalisierung und der Sektorspezialisierung. Er steckt quasi sein Spielfeld ab. Diese Auswahl sagt viel über die wahrscheinlichen Renditequellen aus. Nehmen wir an, Sie kaufen eine Long/Short-Aktienstrategie, um Ihr Marktrisiko abzusichern, und die Long-Positionen sind US-Large-Caps. Wenn US-Large-Caps nachgeben, wird wahrscheinlich Ihre gesamte Aktienstrategie nachgeben.

2. Höhe des Marktrisikos: Die zweite Ebene definiert, um wie viel Ihre Rendite zurückgeht, wenn der Markt fällt. Einige Investmentmanager verfolgen einen risikoaffineren Ansatz und gehen ein höheres Risiko ein als der Markt – ihr Beta ist technisch ausgedrückt grösser als eins. Andere gehen ein geringeres Risiko im Vergleich zum Markt ein (also ein Beta von weniger als eins). Wenn Investmentstrategien im Laufe der Zeit ihre Betas verändern, können die Performancelücken sogar noch grösser sein. Das heisst unter dem Strich: Über einen vollen Marktzyklus können zwei verschiedene Ansätze im gleichen Markt wirken, jedoch sehr unterschiedliche Renditen liefern.

3. Struktur des Marktrisikos: Alternative Investmentmanager können eine breite Vielfalt von Engagements miteinander kombinieren, um ein bestimmtes Marktrisiko zu erzielen. Sie haben die Möglichkeit, Long-Aktienpositionen, Short-Positionen in bestimmten Märkten oder Marktindizes und liquide Mittel zu mischen. Jede Auswahl verändert die Wirkungsweise einer Strategie – einschliesslich der Art und Weise, wie sie den Markt und das Gleichgewicht zwischen aktienspezifischem Risiko und Marktrisiko abbildet.

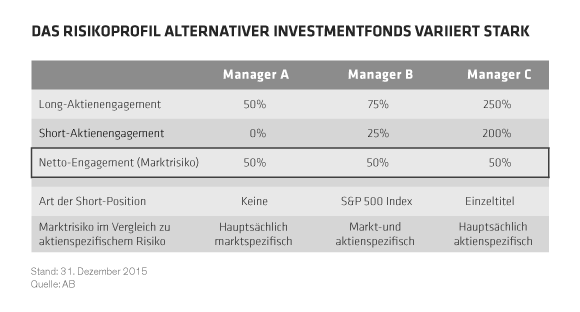

Gleiches Marktrisiko heisst nicht automatisch gleiches Risiko

Das Beispiel drei hypothetischer alternativer Investmentmanager und ihrer Portfolios (Abbildung 2) veranschaulicht, inwiefern die drei Ebenen die Rendite beeinflussen. Jede Strategie investiert in US-Large-Caps und hat ein Netto-Marktengagement von 50 Prozent – das Long-Engagement abzüglich Short-Engagement beträgt 50 Prozent. Mit anderen Worten: Die ersten beiden Ebenen sind für jede Strategie identisch.

Der entscheidende Unterschied liegt darin, dass die drei auf verschiedene Portfoliostrukturen zurückgreifen. Allein die Kombination der Engagements und die damit verbundene Risikostruktur können zu sehr verschiedenen Risikoprofilen führen.

Die Performance von Manager A bewegt sich mit dem Markt auf und ab. Das Netto-Marktengagement jedoch beträgt lediglich 50 Prozent und wird sich daher ebenfalls nur halb so stark bewegen. Manager B hat das gleiche Netto-Marktengagement von 50 Prozent. Doch er hat 75 Prozent in Long-Aktienpositionen, sodass er ein um 25 Prozent höheres aktienspezifisches Risiko besitzt als Manager A: 75 Prozent gegenüber 50 Prozent. Das bedeutet auch, dass Manager B eine geringere Korrelation gegenüber dem Markt hat als Manager A.

Dann gibt es noch Manager C, ebenfalls mit 50 Prozent Marktrisiko: Es setzt sich zusammen aus 250 Prozent Long-Engagement minus 200 Prozent Short-Engagement. Da sämtliche Positionen von Manager C Einzeltitel sind, besteht ein sehr viel höheres aktienspezifisches Risiko als bei den anderen Managern. Manager C dürfte zudem die geringste Korrelation gegenüber dem Large-Cap-Aktienmarkt haben.

Drei alternative Investmentstrategien können also in der gleichen Kategorie ein Marktrisiko gleicher Höhe aufweisen, doch ein sehr unterschiedliches aktienspezifisches Risiko haben – Manager A hat das geringste, Manager C das höchste und Manager B liegt in der Mitte. Je mehr aktienspezifisches Risiko ein Manager im Vergleich zum Marktrisiko eingeht, desto differenzierter dürfte die Gesamtperformance ausfallen.

Alternative Investmentmanager konfigurieren diese drei Marktrisikoebenen und passen sie kontinuierlich an, um die Art und Weise, wie ihre Strategien wirken, zu beeinflussen. Da die Ebenen miteinander interagieren, kann sich ihr Wirkungsgrad vervielfachen. Dies führt zu genau der breiten Renditestreuung, wie wir sie von Alternativen Investmentfonds kennen.

Die Diversität alternativer Investmentansätze kann schwierig zu beherrschen sein. Sie kann aber auch einen entscheidenden Vorteil bieten: ein besser diversifiziertes Portfolio. Eine Strategie hat stets Vor- und Nachteile und passt nicht immer zu jedem Anleger. Aber wenn Sie verstehen, wie ein alternativer Investmentmanager sein Portfolio strukturiert, und aus welchen Gründen er bestimmte Positionen kombiniert, haben Sie eine stabile Basis geschaffen, um auch für Ihr Portfolio die passende Strategie entwickeln zu können.

Die hier geäusserten Einschätzungen und Meinungen sind weder Analysen noch dienen sie als Investmentberatung oder Anlageempfehlung. Sie geben nicht notwendigerweise die Ansichten aller Portfoliomanagementteams von AB wieder.