Le small cap statunitensi hanno goduto di un notevole successo da quando i titoli value hanno iniziato a sovraperformare le azioni growth nell’ottobre 2020. Gli investitori si sono riversati sulle società che hanno dato prova di resilienza a fronte dell’impatto penalizzante della pandemia. Anche dopo il recente rally, riteniamo che diverse forze continueranno a trainare la ripresa nei mesi e forse negli anni a venire.

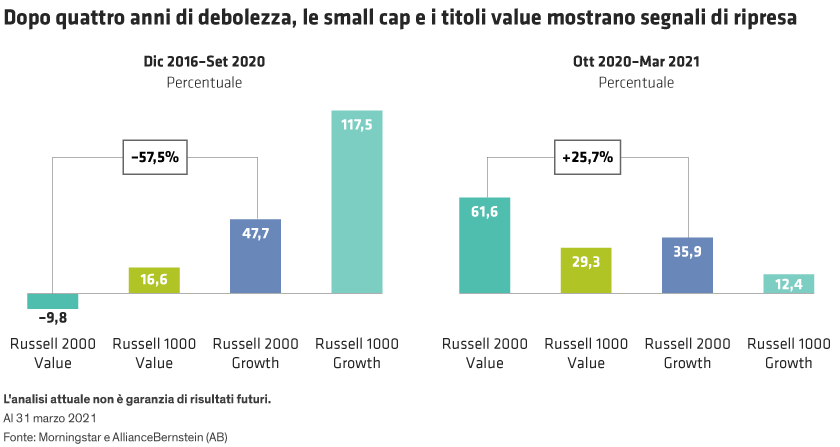

Dallo scorso ottobre, le azioni value delle aziende a bassa capitalizzazione hanno messo in atto un recupero sorprendente rispetto ai titoli growth. Il Russell 2000 Value Index, che rappresenta le azioni value a bassa capitalizzazione, ha guadagnato oltre il 61% negli ultimi due trimestri. Il divario di performance tra azioni value e growth si è inoltre ampliato nel primo trimestre del 2021: il Russell 2000 Value Index ha archiviato un rialzo del 21,2%, rispetto al 4,9% messo a segno dal Russell 2000 Growth Index (cfr. Grafico). Molti investitori si domandano ora se il rally delle small cap value possa continuare, pur con un margine di vantaggio di questa portata.

Crediamo che la risposta sia un enfatico “sì”.

Che cosa ha provocato questo rally?

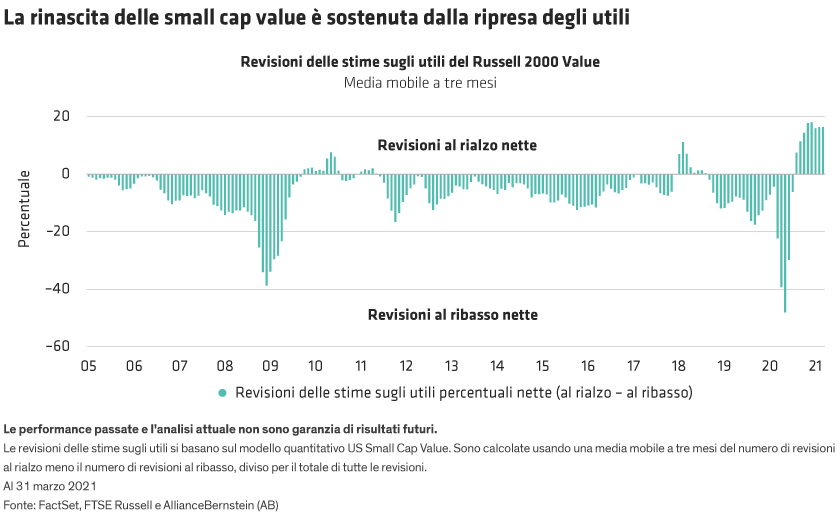

Nel 2019 e all’inizio del 2020, molte imprese value si sono trovate alle prese con una crescente crisi di fiducia. Gli investitori temevano che una recessione o l’impatto dirompente della tecnologia – o entrambi questi fattori – avrebbero eroso i profitti di queste aziende. In realtà, gli utili delle società value si sono dimostrati più robusti delle attese, e le ampie revisioni al ribasso di inizio 2020 hanno avuto breve durata. Gli analisti hanno riconosciuto che le loro previsioni iniziali erano troppo pessimistiche, il che ha condotto a significative revisioni al rialzo sul finire del 2020 e l’inizio del 2021 (cfr. Grafico).

Le società value a bassa capitalizzazione dovrebbero beneficare anche dell’aumento dei tassi d’interesse. Mentre i tassi della Federal Reserve rimangono ai minimi storici, il rendimento dei Treasury USA a 10 anni è salito dallo 0,9% all’1,7% nel corso del primo trimestre. L’aumento dei tassi spinge al rialzo il tasso di sconto usato per misurare il valore attuale dei cash flow futuri per gli investimenti. Elevati tassi di sconto inducono i mercati ad attribuire un valore minore agli asset con cash flow futuri, in misura tanto più pronunciata quanto più questi flussi finanziari sono distanti nel tempo. In tale scenario, le società value con utili correnti e valutazioni più ridotte risultano più appetibili delle imprese in forte crescita con i loro utili futuri attesi.

Quanto è sostenibile la corsa dei titoli value?

Con la diminuzione degli effetti della pandemia sull’economia statunitense, sostenuta da un imponente stimolo fiscale, il quadro degli utili per le società value già in fase di ripresa sta migliorando. Anche il panorama del rischio per i mercati azionari inizia a schiarirsi. Man mano che la crescita degli utili e dei cash flow si irrobustisce, riteniamo che le azioni value, con le loro valutazioni più ridotte, eserciteranno una maggiore attrattiva nei confronti degli investitori.

Senz’altro, tuttavia, questo recupero delle azioni value andrà incontro a particolari sfide. I tassi d’interesse potrebbero registrare un’inversione, la pandemia potrebbe tornare a peggiorare o potrebbe accadere qualcosa di imprevisto. Nonostante le incognite, riteniamo che l’attività economica per il resto del 2021 sarà più sostenuta di quanto non fosse durante le chiusure globali dell’anno scorso. L’economia statunitense è già entrata nella fase di ripresa, il che dovrebbe migliorare il contesto di rischio per le azioni value.

Abbiamo perso l’occasione ideale?

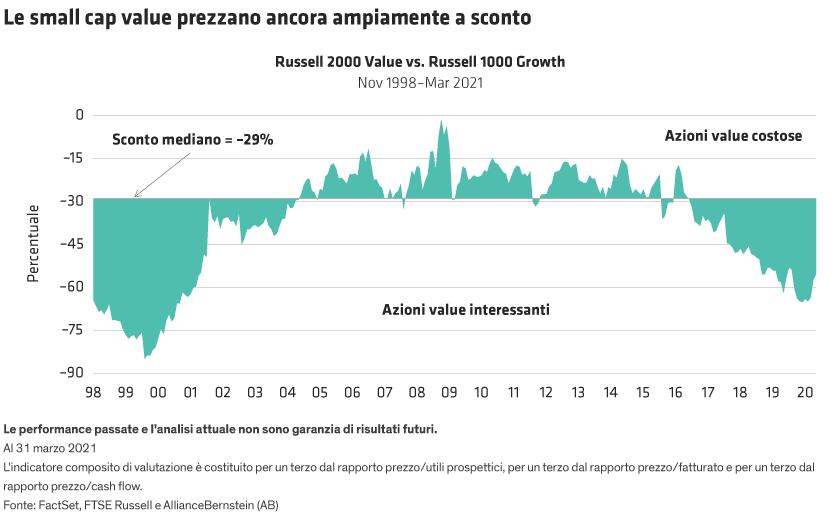

Dopo il forte rialzo messo a segno dalle small cap value negli ultimi due trimestri, è naturale pensare che il rimbalzo potrebbe essere terminato. Tuttavia, le valutazioni relative suggeriscono che permangono ampi margini per un’ulteriore ripresa. I titoli value scambiano ancora a sconto rispetto alle azioni growth. Lo sconto valutativo mediano del Russell 2000 Value rispetto al Russell 1000 Growth si è attestato al 29% negli ultimi 22 anni, utilizzando un indicatore composito di valutazione costituito per un terzo dal rapporto prezzo/utili prospettici, per un terzo dal rapporto prezzo/fatturato e per un terzo dal rapporto prezzo/cash flow. Tuttavia, durante la pandemia, questo sconto è balzato al 65%, un livello che non si vedeva dalla bolla delle dotcom del 2000 (cfr. Grafico).

Per quanto le azioni value abbiano ampiamente sovraperformato i titoli growth nel corso di sei mesi, l’ampio sconto valutativo tra le due categorie non ha subito variazioni di rilievo, riducendosi dal 65% al 55% nel periodo preso in considerazione. Parliamo di una percentuale ancora molto distante dalla mediana del 29%. Dopo la bolla tecnologica, le azioni value scambiarono con uno sconto simile; la ripresa ebbe un decorso irregolare e impiegò sette anni a concludersi. Nel corso di quel periodo, le azioni value a bassa capitalizzazione sovraperformarono le società growth ad alta capitalizzazione del 205% su base cumulata.

È troppo presto per dire quanto durerà l’attuale rimbalzo o quale sarà in definitiva la sua portata. Tuttavia, alle valutazioni attuali, riteniamo che le small cap value siano ancora sottovalutate e che la possibile riduzione dello sconto possa generare una significativa sovraperformance.

I rischi comunque non mancano, per cui raccomandiamo di privilegiare le aziende con una redditività di prim’ordine e di evitare le imprese rischiose. Troviamo particolarmente interessanti le società di beni di consumo e le imprese industriali con marchi solidi e team manageriali di qualità. Le imprese in grado di ridurre i costi, migliorare l’operatività e aumentare i prezzi dovrebbero riuscire a trarre il massimo vantaggio dalla ripresa economica. Le realtà produttive con queste caratteristiche dovrebbero beneficiare di una migliore generazione di cash flow, che può condurre a valutazioni più elevate.

In conclusione, riteniamo che le azioni value a bassa capitalizzazione abbiano ancora un potenziale inespresso. Agli investitori che hanno beneficiato della sovraperformance degli ultimi sei mesi raccomandiamo di rivedere i portafogli per assicurare che le allocazioni rimangano valide. Gli investitori che potrebbero aver perso la prima fase del rimbalzo delle small cap value dovrebbero considerare la possibilità di costituire o di rafforzare l’esposizione a questa asset class.

James MacGregor è Chief Investment Officer—US Small and Mid Cap Value Equities; Head—US Value Equities presso AB

Erik Turenchalk è Portfolio Manager—US Small and Mid Cap Value Equities presso AB

Le opinioni espresse nel presente documento non costituiscono ricerca, consulenza di investimento o raccomandazioni di acquisto o di vendita, e non rappresentano necessariamente le opinioni di tutti i team di gestione di AB; tali opinioni sono soggette a revisione nel corso del tempo.