Dopo uno crollo del mercato di proporzioni storiche e un rimbalzo fulmineo delle quotazioni, la performance dei gestori attivi è sottoposta a un esame minuzioso. Nel valutare ciò che i gestori attivi possono offrire durante una crisi globale senza precedenti e in un periodo indefinito di incertezza economica, gli investitori dovrebbero però considerare differenti prospettive.

In che modo ha gestito il rischio durante la fase di ribasso un portafoglio azionario attivo? Il portafoglio ha mantenuto un focus strategico, adattandosi al contempo alla crisi in corso? Qual è il posizionamento migliore alla luce degli effetti a lungo termine della pandemia sull’economia globale?

Le risposte a queste domande richiedono una comprensione generale di ciò che i gestori attivi sono chiamati a fare. Superare un benchmark è essenziale, ma è solo uno dei compiti dello stock picker. A nostro avviso, la crisi da COVID-19 ha rafforzato le numerose funzioni che i gestori attivi svolgono per gli investitori. Per quanto l’investimento passivo abbia il suo fascino quale mezzo a basso costo per accedere al beta di mercato, riteniamo che le strategie attive offrano vantaggi convincenti, specialmente nel contesto instabile e incerto di oggi. Ecco quindi dieci prospettive utili a valutare come i gestori attivi possono aiutare gli investitori a superare le attuali condizioni di volatilità sui mercati e ad investire con successo in un’ottica di lungo periodo.

1. Trovare i vincitori nei mercati in crisi

Visti gli enormi danni inflitti dalla pandemia a diversi settori, comparti produttivi e imprese, i portafogli passivi detengono le azioni di molte imprese in gravi difficoltà. I gestori attivi possono individuare aziende selezionate che hanno maggiori chance di resistere alle pressioni e di ottenere buoni risultati a lungo termine.

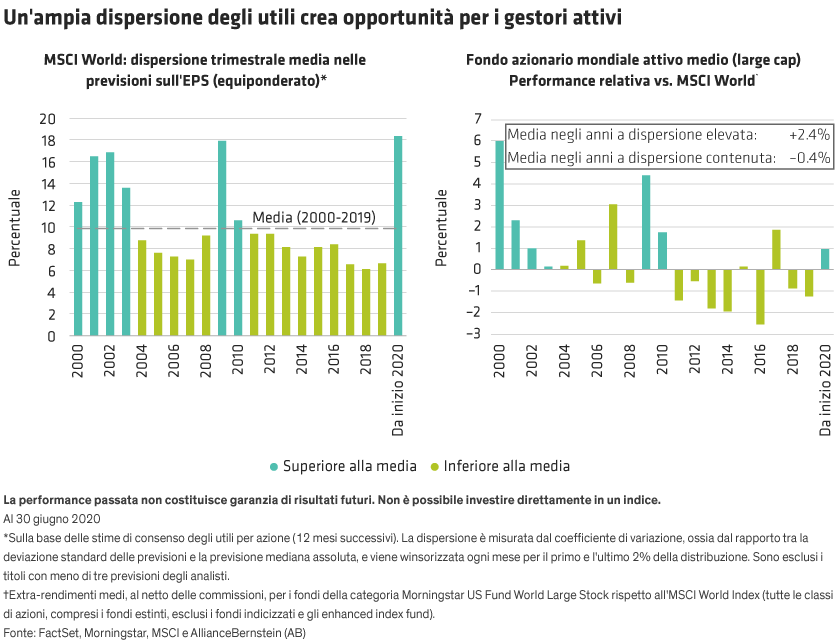

Trovare le società migliori oggi è diventato più difficile, perché il COVID-19 ha determinato una dispersione estremamente ampia di molti indicatori aziendali. I parametri di valutazione, di crescita e di redditività evidenziano enormi differenze tra le imprese in cima e in fondo alla classifica. Le previsioni di utile per le società comprese nell’MSCI World Index presentano oggi la dispersione più ampia degli ultimi 20 anni (cfr. Grafico a sinistra). Tuttavia, questa dispersione crea un terreno fertile in cui i gestori attivi possono vagliare i candidati più promettenti in base alle ricerche su modelli di business, situazione patrimoniale, trend settoriali e capacità manageriali. In passato, a fronte di una marcata dispersione degli utili, la media dei fondi azionari globali attivi ha sovraperformato l’MSCI World Index (cfr. Grafico a destra).

2. I trend delle performance a lungo termine sono migliori di quanto si pensi

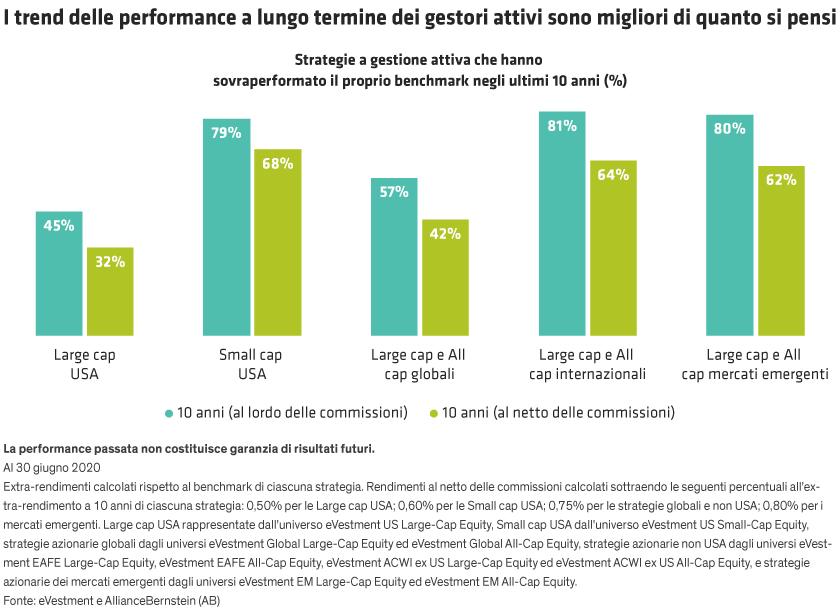

I gestori attivi sono spesso molto criticati sulla stampa specializzata. Se lo meritano davvero? Su lassi di tempo relativamente brevi, i gestori attivi non hanno prodotto risultati particolarmente brillanti. Su periodi di 10 anni, tuttavia, la maggior parte di essi, in diverse categorie, ha battuto il proprio benchmark (cfr. Grafico). Si tratta di un dato importante per gli investitori con orizzonti di lungo periodo, che può fornire un contesto utile per affrontare le tensioni e la volatilità a breve termine.

Che dire del segmento delle large cap statunitensi, in cui le tendenze delle performance sono state meno brillanti persino su orizzonti temporali più lunghi? È vero che la saturazione del segmento ad alta capitalizzazione del mercato azionario statunitense rende più difficile per i gestori attivi battere l’indice di riferimento; tuttavia, alcune categorie di gestori attivi in quest’area, come i portafogli concentrati, hanno prodotto risultati di gran lunga migliori nel tempo. Inoltre, persino nel più ampio universo delle large cap statunitensi, gli investitori che effettuano acquisti oculati e privilegiano i gestori attivi con una chiara filosofia d’investimento e processi disciplinati di selezione dei titoli e costruzione del portafoglio possono a nostro avviso individuare portafogli potenzialmente in grado di generare extra-rendimenti.

3. La gestione del rischio è ben più che una scatola nera

Negli ultimi anni, la gestione del rischio è diventata molto più complicata. Gli investitori dispongono di un numero maggiore di strumenti tecnologici per assicurare che il portafoglio mantenga la rotta nelle fasi di volatilità di mercato. Dopo la crisi finanziaria globale i modelli di rischio usati dai gestori di portafoglio sono diventati per la maggior parte più sofisticati, ma hanno anche una visione retrospettiva, poiché sono basati prevalentemente su dati storici. Di conseguenza, molti modelli di rischio standard hanno avuto difficoltà a gestire gli effetti senza precedenti della pandemia di COVID-19. Tra questi effetti si annoverano l’improvvisa interruzione delle filiere globali, la chiusura delle città di tutto il mondo, l’alterazione di correlazioni precedentemente affidabili tra settori economici e fattori di investimento e l’interruzione dei negoziati dell’OPEC+*, che ha provocato violente reazioni nei prezzi dei titoli e dell’energia.

Per gestire efficacemente i rischi a lungo termine, gli investitori attivi possono considerare diversi scenari e simulare l’andamento dei cash flow per valutare la performance della aziende a fronte di un calo prolungato dei ricavi. I big data possono aiutare a individuare e ad affrontare i rischi di cluster, ossia la possibilità che titoli tra loro dissimili divengano correlati. Per assicurare la stabilità di un portafoglio si può agire sulla diversificazione, anche quando le tradizionali relazioni tra stili e fattori vengono meno. Combinando l’analisi dei fondamentali aziendali con una visione olistica delle nuove e impreviste modalità di interazione fra titoli, settori e scenari, gli investitori possono gestire più facilmente i rischi senza precedenti a cui è esposto il portafoglio durante un evento storico per i mercati.

4. Rischio politico: adattarsi alle influenze esogene

Viviamo in tempi difficili. Molti paesi sono scossi dalla polarizzazione e dall’instabilità politica, mentre le tensioni geopolitiche non accennano a placarsi. Le elezioni statunitensi di novembre, la Brexit e le tensioni commerciali tra USA e Cina non fanno che alimentare l’incertezza in un mondo già alle prese con gli effetti della pandemia di coronavirus e della recessione.

I regimi politici hanno avuto storicamente un impatto minimo sulla traiettoria a lungo termine dei mercati azionari statunitensi. Tuttavia, le politiche economiche di questo o quello schieramento possono avere un impatto profondo su settori, comparti produttivi e imprese. Inoltre, prevedere gli sviluppi tortuosi della politica è notoriamente difficile. Gli stock picker devono abituarsi alla possibilità che alcune imprese siano influenzate in misura sproporzionata da shock esogeni quali le decisioni politiche e normative. I gestori attivi hanno la capacità di modificare in maniera flessibile le posizioni che sono diventate più vulnerabili ai rischi politici, geopolitici e normativi, privilegiando i titoli che possono beneficiare delle decisioni politiche. Per contro, con i portafogli passivi gli investitori sono completamente esposti a settori o imprese che potrebbero essere duramente penalizzati da un determinato scenario politico.

5. Evitare le trappole della concentrazione

I benchmark tendono a diventare molto concentrati quando determinati gruppi di azioni riscuotono il favore degli investitori. Durante la bolla dot-com del 1999, ad esempio, i titoli tecnologici costituivano il 33% dell’S&P 500 Index; quando la bolla è scoppiata, gli investitori che avevano un’eccessiva esposizione al settore sono stati duramente penalizzati. Oggi cinque dei maggiori titoli statunitensi costituiscono il 22,6% dell’S&P 500 e quasi il 37% del Russell 1000 Growth Index (cfr. Grafico). Inoltre, il valore di mercato delle 100 maggiori aziende USA supera quello di tutti i mercati sviluppati non statunitensi (misurato dall’MSCI EAFE Index). Queste distorsioni possono cambiare rapidamente al mutare del momentum.

Le tendenze accelerate dalla pandemia hanno alimentato un uso crescente della tecnologia, che ha favorito l’ottima performance di Microsoft, Apple, Amazon, Alphabet (la società madre di Google) e Facebook. La storia insegna tuttavia che i leader di mercato non rimangono in testa per sempre. I gestori attivi possono offrire agli investitori un’esposizione misurata ad alcuni dei titoli più importanti, assicurando al tempo stesso che il portafoglio non sia troppo concentrato nelle aree più effervescenti di mercato, che potrebbero essere più facilmente soggette a una sgradevole correzione.

6. Controllo delle esposizioni regionali nelle allocazioni globali

Per gli investitori globali, le tendenze del mercato possono spingere l’esposizione di un portafoglio verso determinati Paesi o regioni. Grazie all’eccellente performance dei cinque principali titoli growth statunitensi, le azioni USA rappresentano oggi oltre il 66% dell’MSCI World Index contro il 30% circa di trent’anni fa (cfr. Grafico). Per quanto gli investitori possano avere valide ragioni per sovrappesare o sottopesare determinati paesi, un portafoglio passivo potrebbe ritrovarsi con un’esposizione eccessiva a mercati nazionali relativamente costosi. I gestori attivi possono adeguare le esposizioni geografiche in modo da riflettere le mutevoli opportunità offerte dai singoli titoli, indipendentemente dal luogo in cui sono domiciliati. Ciò può favorire un’esposizione geografica più equilibrata che non sia influenzata dalle performance di uno specifico paese o una specifica regione.

7. Coerenza e stabilità nella partecipazione ai rialzi e ai ribassi

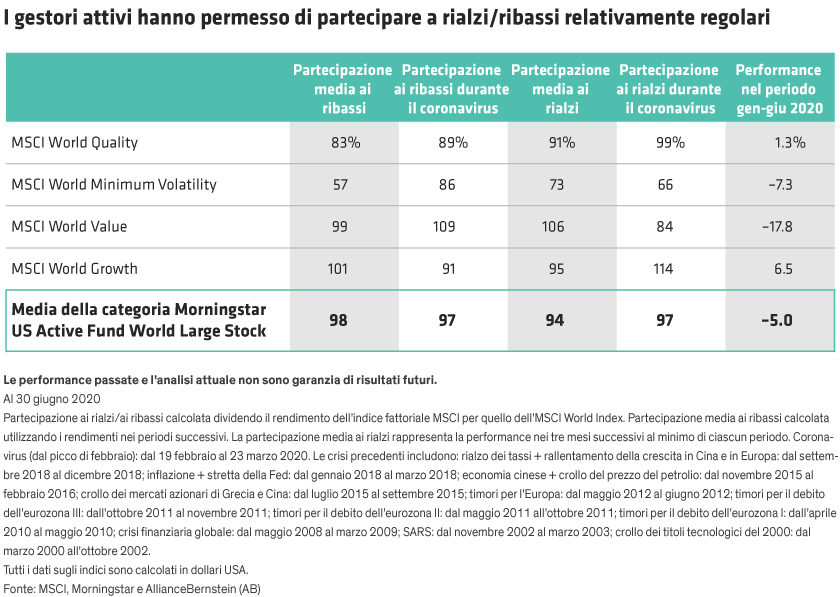

Quando sopraggiunge una crisi, gli investitori vogliono comprendere il probabile andamento della loro strategia di portafoglio durante la tempesta. La partecipazione ai rialzi e ai ribassi sta diventando un indicatore sempre più usato per valutare quanto può guadagnare un portafoglio rispetto a un mercato in rialzo e quanto tende a perdere in un mercato in ribasso. Durante il coronavirus, questi trend sono stati messi alla prova. La nostra ricerca suggerisce che alcuni dei principali indici fattoriali globali non hanno registrato performance in linea con le attese, mentre in media i fondi azionari globali hanno generato i risultati previsti.

Ad esempio, durante il crollo causato dal COVID-19 nei mesi di febbraio e marzo 2020, la partecipazione ai ribassi dell’MSCI World Minimum Volatility Index è stata dell’86%, mentre nelle precedenti flessioni l’indice aveva colto solo il 57% del calo del mercato. Nei mesi successivi, quando i mercati hanno recuperato terreno, la partecipazione ai rialzi dell’MSCI World Value è stata molto più bassa del solito (84%), mentre quella dell’MSCI World Growth è stata molto più elevata della norma (114%) (cfr. Grafico).

Per i fondi globali attivi, la partecipazione media ai rialzi e ai ribassi è stata simile alla performance storica sia in salita che in discesa. Indubbiamente, molti fondi hanno deluso le attese. Tuttavia, a nostro avviso, i portafogli attivi con una filosofia chiara e un processo d’investimento strutturato sono maggiormente in grado di fornire risultati regolari agli investitori sia nelle fasi di rialzo che in quelle di ribasso.

8. Gli ETF settoriali potrebbero contenere rischi nascosti

I titoli tecnologici e sanitari hanno trainato i mercati globali. Di conseguenza, com’è naturale, molti investitori hanno cercato di cogliere questi trend positivi di performance attraverso portafogli focalizzati su specifici settori. Tuttavia, a nostro avviso, usare a tale scopo portafogli settoriali o industriali passivi può essere un approccio rischioso.

L’investimento in un ETF tecnologico fornisce un’esposizione molto elevata ai titoli delle maggiori mega cap. Ad esempio, i due principali ETF negli Stati Uniti hanno un’esposizione di oltre il 40% a Microsoft e Apple. Queste società possono offrire senz’altro buone opportunità di investimento, ma un’esposizione significativa ai maggiori titoli può creare rischi sproporzionati. Molte altre società tecnologiche, anche di piccole e medie dimensioni, presentano un solido potenziale di crescita quali abilitatori dei trend digitali del futuro.

Le strategie passive sono retrospettive, perché in molti casi le ponderazioni maggiori sono attribuite alle aziende che hanno registrato buone performance in passato. Di conseguenza, non riescono a cogliere il potenziale innovativo delle piccole aziende che potrebbero essere i leader di domani. I grandi ETF possono detenere alcune società tecnologiche di minori dimensioni, ma non sono in grado di aumentare l’esposizione alle PMI con un ottimo potenziale futuro; in alcuni casi essi non possono detenere i titoli di small cap che potrebbero non soddisfare i requisiti di inclusione negli indici. Ad esempio, l’ETF tecnologico di maggiori dimensioni ha più di 300 azioni, ma le prime 10 posizioni rappresentano oltre il 60% del patrimonio. Un approccio attivo può fornire un’esposizione settoriale più equilibrata evitando al contempo un’eccessiva ponderazione su un numero ridotto di titoli molto grandi.

I titoli sanitari statunitensi tendono ad essere instabili negli anni elettorali. Molti modelli di business sono vulnerabili alle decisioni politiche, che possono cambiare drasticamente a seconda dell’esito delle elezioni. Tuttavia, gli investitori possono trovare a nostro avviso buone opportunità nelle aziende del settore che sono relativamente immuni dal clamore politico. Ad esempio, in aree quali il sequenziamento genico, la chirurgia robotica e la digitalizzazione dei servizi medici si possono trovare società con solidi driver operativi a lungo termine. Gli ETF sanitari non sono in grado di distinguere tra le aziende che sono vulnerabili alle decisioni politiche e quelle che non lo sono. I portafogli sanitari a gestione attiva possono concentrarsi sulle imprese che hanno buone probabilità di prosperare nel lungo periodo, indipendentemente dall’esito di un’elezione.

9. Integrazioni ESG: investire in modo responsabile attraverso l’engagement proattivo

L’aumento della domanda di prodotti d’investimento responsabile ha portato alla creazione di portafogli passivi basati su rating ambientali, sociali e di governance (ESG). Ma è davvero possibile investire in modo responsabile unicamente sulla base dei rating ESG? Questi rating sono una componente importante di una strategia d’investimento responsabile, ma i modelli standard di rating sono a nostri parere imperfetti, poiché non riescono a identificare le aziende che stanno migliorando le loro pratiche ESG e che hanno la giusta cultura aziendale per il successo. Solo un approccio attivo, inoltre, può includere l’engagement con il management, che è un ingrediente essenziale per promuovere un cambiamento positivo del comportamento aziendale sui temi ESG, in modo da accrescere il valore per gli azionisti. I portafogli passivi devono detenere ogni singolo titolo presente in un indice, quindi non possono protestare contro i comportamenti (sbagliati) delle aziende riducendo le posizioni.

L’engagement con il management è particolarmente importante oggi che gli investitori devono valutare come le aziende stanno gestendo il difficile equilibro tra la spesa per il benessere dei dipendenti e l’impegno nella comunità nel contesto della pandemia.

10. La gestione passiva è più attiva di quanto si pensi

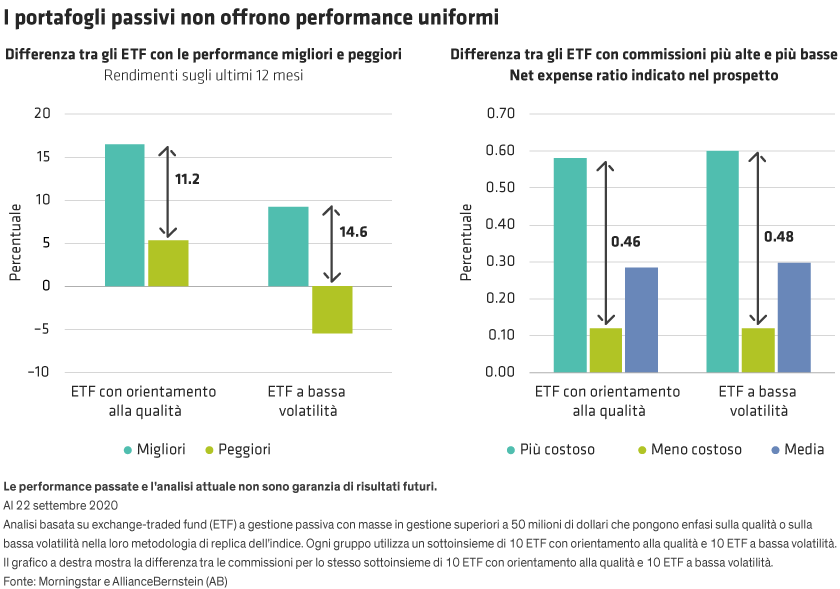

Ad appena un decenniodal decollo dei portafogli passivi, gli investitori hanno una scelta quanto mai ampia per acquistare un’esposizione passiva a una regione, un settore, un fattore o un trend. Eppure, a fronte di un numero così elevato di ETF passivi tra cui scegliere, gli investitori potrebbero essere sorpresi di scoprire che anche all’interno della stessa categoria i prodotti non sono tutti uguali. Ad esempio, esistono metodologie diverse per costruire un ETF che si concentri su titoli di qualità. Ecco perché 10 dei maggiori ETF passivi statunitensi con orientamento alla qualità che abbiamo esaminato presentavano una dispersione dei rendimenti dell’11,2% su un periodo di 12 mesi terminato il 22 settembre, mentre il differenziale di rendimento tra gli ETF statunitensi a bassa volatilità più popolari nello stesso periodo si attestava al 14,6%. Tendenze analoghe si riscontrano nei portafogli passivi globali e dei mercati emergenti.

Di conseguenza, scegliere un portafoglio passivo è di fatto una decisione d’investimento attiva. Dato che la dispersione dei rendimenti all’interno di una categoria passiva è spesso più ampia della tipica commissione pagata a un gestore attivo della medesima categoria, crediamo che il costo sia giustificato, considerando specialmente i benefici addizionali che un investitore ottiene dall’acquistare un portafoglio attivo.

Le opinioni espresse nel presente documento non costituiscono ricerca, consulenza di investimento o raccomandazioni di acquisto o di vendita, e non rappresentano necessariamente le opinioni di tutti i team di gestione di AB; tali opinioni sono soggette a revisione nel corso del tempo. AllianceBernstein Limited è autorizzata e regolamentata dalla Financial Conduct Authority nel Regno Unito.

MSCI makes no express or implied warranties or representations and shall have no liability whatsoever with respect to any MSCI data contained herein.