Asiatische Unternehmen fahren wieder hoch, nachdem die Regierungen die erste Welle der Coronavirus-Pandemie eingedämmt und die Aufmerksamkeit auf die Aktienchancen in der Region gelenkt haben. Anleger sollten Unternehmen, deren Bewertungen vor und während der Pandemie ungerechtfertigt abgestraft wurden, genauer unter die Lupe nehmen.

Die Regierungen im Fernen Osten haben das Coronavirus im Vergleich zu Europa und Nordamerika relativ rasch eingedämmt. Nachdem sie die Hauptlast des SARS-Ausbruchs vor fast zwei Jahrzehnten zu spüren bekommen hatten, wussten sie, wie sie schnell mit aggressiven Absperrungen und Virusverfolgung reagieren konnten. Angesichts der Tatsache, dass Teile der Wirtschaft schneller als die westlichen Konkurrenten wieder hochfahren, verdienen bestimmte Unternehmen und Branchen die Aufmerksamkeit der Anleger.

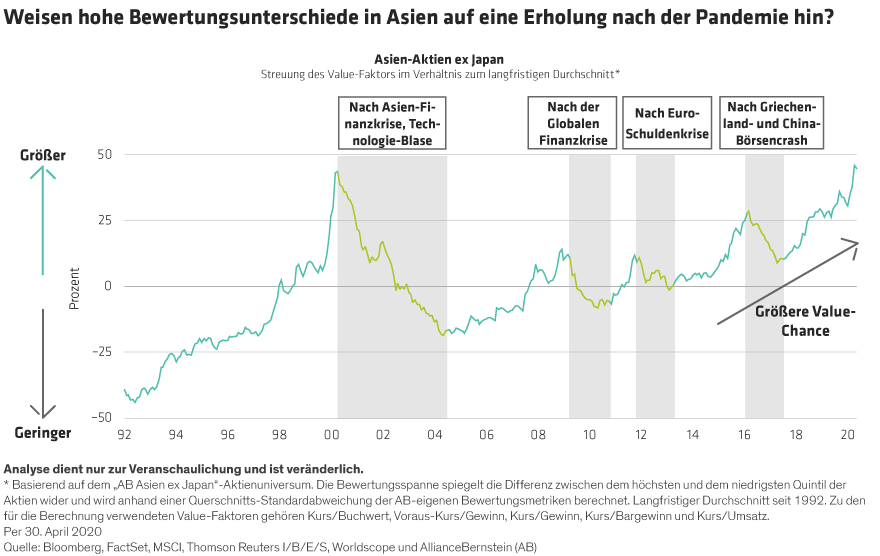

Schon vor dem Ausbruch von COVID-19 wurden asiatische Substanz- oder Value-Aktien auf besonders attraktiven Niveaus gehandelt. Jetzt, da sich die Bewertungsstreuung weiter vergrößert hat (Abbildung), glauben wir, dass Substanzaktien (Titel von Unternehmen, die aufgrund einer kurzfristigen Kontroverse preiswert sind) im Begriff sind, einen Zusatzertrag zu erzielen, sobald sich die Märkte in diesem Jahr stabilisieren. Es gibt in der Tat einen Präzedenzfall für dieses Phänomen: Asiatische Substanzaktien (außerhalb Japans) haben sich in der Anfangsphase früherer Zyklen von Krisen bis zur Erholung besser entwickelt, wie etwa nach der globalen Finanzkrise 2009/2010 und nach der europäischen Schuldenkrise 2012/2013. Und die massiven Konjunkturpakete könnten dazu beitragen, zyklische Unternehmen zu unterstützen, die unter den Substanzwerten vermehrt zu finden sind.

Schneller aus den Startblöcken

In Südkorea, Hongkong und Taiwan haben die Regierungen nie große Bereiche ihrer Wirtschaft geschlossen, wie es in China, den USA und Europa der Fall war. In den letzten Wochen hat die chinesische Regierung zugelassen, dass Fabriken, Geschäfte und Restaurants wieder geöffnet werden, da die Abriegelung von Wuhan, dem ursprünglichen Epizentrum, beendet ist. Dennoch ist der Kampf gegen das Coronavirus in Asien ungleichmäßig verlaufen. Länder wie Indien, Indonesien, Thailand und die Philippinen haben immer noch mit der Pandemie zu kämpfen – mit niedrigen Testraten, späten Ausgangsbeschränkungen und überlasteten Gesundheitssystemen.

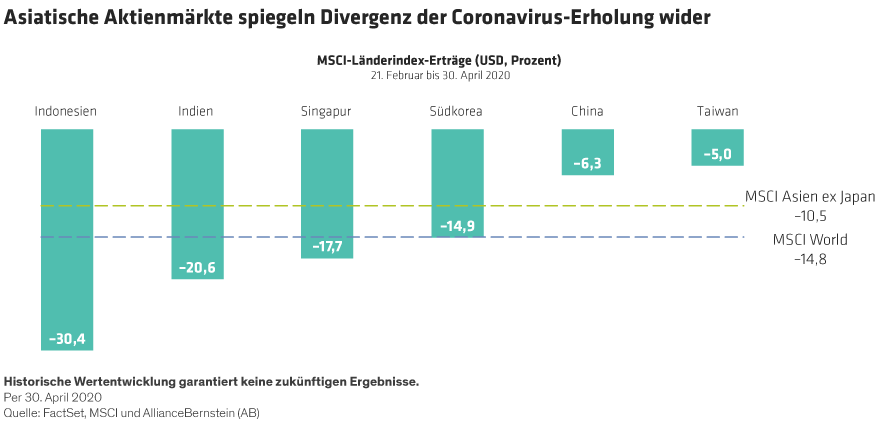

Aktienindizes für die einzelnen Länder spiegeln diese Divergenz wider. Indische und indonesische Aktien sind seit dem Einbruch der Märkte am 21. Februar und inklusive der Erholung in den letzten Wochen viel stärker gefallen als die Titel in Taiwan, China und Südkorea (Abbildung).

Dennoch wird es viele Herausforderungen geben, selbst für erfolgreiche Volkswirtschaften. Während die Fabriken in China und Südkorea hochgefahren werden, werden die Exporteure mit einer schwachen Nachfrage konfrontiert sein, da sich die USA und die großen Volkswirtschaften in Europa immer noch größtenteils im Lockdown befinden. Und diese Länder müssen weiterhin wachsam bleiben, um sich vor einer möglichen zweiten Welle von Ausbrüchen zu schützen, die sich auf die Wirtschaftstätigkeit und die Märkte auswirken könnte.

Hoffnungsträger inmitten der Pandemie: Telekommunikation, Speicherchips

Da die Fortschritte holprig sein werden, müssen Anleger selektiv vorgehen. Das erfordert eine gezielte Ausrichtung auf bestimmte Branchen und Unternehmen, die sich den Herausforderungen der Coronavirus-Krise stellen. Um etwa der sozialen Distanzierung und der Nachfrage nach Telearbeit Rechnung zu tragen, sind asiatische Speicherchiphersteller und Telekommunikationsnetzwerke unserer Ansicht nach Branchen, die eine robuste Nachfrage erfahren werden.

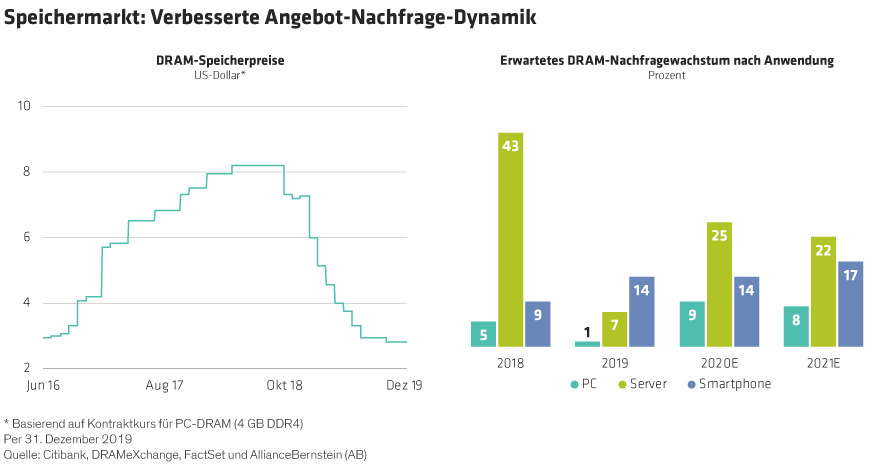

Bereits vor der COVID-19-Krise hatte sich das Angebot an Hardware-Speicherchips verringert. Die Hersteller hatten ihre Produktion seit 2018 zurückgefahren (Abbildung). Jetzt, da Arbeitnehmer und Selbstständige auf der ganzen Welt gezwungen sind, von zu Hause aus zu arbeiten, steigt die Nachfrage nach Cloud-basierten Datendiensten sprunghaft an. Selbst wenn das Wachstum der Smartphone-Verkäufe hinter den Prognosen vom Jahresanfang zurückbleibt, erwarten wir robuste Aufträge für Server, die das Speicherreservoir für Cloud-Rechenzentren bilden. Die Verlagerung aus den Büros wird auch die Nachfrage nach zusätzlichen PCs zur Ausstattung der Mitarbeiter mit Telearbeitsplätzen erhöhen. Speicherhersteller wie das südkoreanische Unternehmen Samsung Electronics und SK Hynix sowie das taiwanesische Unternehmen Nanya Technology dürften unserer Ansicht nach von diesen Trends profitieren.

In den letzten Jahren belasteten Bedenken über Investitionen in 5G-Netz-Upgrades die Bewertung der Netzbetreiber, ebenso wie die Regulierung und der Druck auf die Tarife. Jetzt, da die Pandemie Unternehmen dazu zwingt, sich für die Telearbeit zu entscheiden, sind robuste Netzwerkverbindungen und Bandbreite für Heimbüros ein Muss. Das ist ein Segen für Netzbetreiber wie China Mobile, vor allem angesichts einer Lockerung des Wettbewerbs unter den asiatischen Telekommunikationsunternehmen. Und obwohl Indonesiens Wirtschaft noch immer mit der Pandemie zu kämpfen hat, profitiert auch der nationale Netzbetreiber des Landes, Telekomunikasi Indonesia, von den Veränderungen in der Branche.

Bilanz-Stresstest

Es gibt noch eine kritische Unbekannte, die man im Auge behalten muss. Trotz der optimistischen Aussichten für die Sektoren, die von der Pandemie isoliert sind, dürfen Value-Anleger im Nebel der Gewinnunsicherheit nicht die Orientierung verlieren. Die Unternehmen versuchen immer noch abzuschätzen, wie ihre Geschäfte betroffen sein werden, sodass es schwierig ist, genau zu wissen, wie günstig ihre Aktien wirklich sind. Da die Gewinne weiter zurückgehen, könnten die Bewertungen unserer Ansicht nach weiter nachgeben, bevor sie Extreme erreichen.

Angesichts der enormen Unsicherheit über zukünftige Gewinne sollten Value-Anleger die Cashflows und die Widerstandsfähigkeit der Bilanz unter die Lupe nehmen. Die Solvenz wird darüber entscheiden, welche Unternehmen überleben und welche im Lockdown untergehen. Bilanzen müssen auf ihre Belastbarkeit inmitten von Abschwüngen unterschiedlicher Dauer und Umsatzrückgängen unterschiedlichen Ausmaßes getestet werden.

Obwohl die globalen Märkte weiterhin herausfordernd sind, haben asiatische Substanzaktien in Ländern, in denen die Wirtschaftstätigkeit zunimmt, unseres Erachtens das Potenzial, einen Zusatzertrag zu erzielen. Für diejenigen Anleger, die in der Lage sind, widerstandsfähige Branchen zu identifizieren und die Bilanzstärke zu bestimmen, bietet die Region unseres Erachtens attraktive Chancen mit Unternehmen, die in der sich abzeichnenden Erholung und auch auf längere Sicht gut positioniert sind.

Stuart Rae ist Chief Investment Officer für Asia-Pacific Value Equities bei AllianceBernstein (AB).

Rajeev Eyunni ist Portfoliomanager für Asia ex Japan Value Equities bei AllianceBernstein (AB).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.