Von Stahl über Motoren bis hin zu ganzen Autos: Die Strafzölle sind eine riesige Herausforderung für die Autoindustrie. Unsere Analysen legen nahe, dass es in diesem Handelskrieg keine Gewinner gibt: höhere Autopreise für die Verbraucher, niedrigere Gewinne für die Unternehmen und mehr Volatilität für die Anleger.

Mit steigenden Handelsspannungen finden Autohersteller auf der ganzen Welt sich im Fadenkreuz des Protektionismus wieder. Die US-Zölle haben die Kosten für Stahl und andere Materialien bereits erhöht. Jetzt denkt die Trump-Regierung über Zölle auf importierte Autos und Autoteile nach, Trump selbst hat Sätze von bis zu 25 % vorgeschlagen.

Zunehmende Handelshemmnisse dürften die Finanzierungskosten für Unternehmen und die Preise für die Verbraucher erhöhen, da jede neue Zollerhöhungsrunde zu sinkenden Aktienkursen und einem höheren US-Dollar führen dürfte. Während die globalen Zentralbanken, angeführt von der Fed, die im letzten Jahrzehnt aufgelaufene überschüssige Liquidität weiter eindämmen, könnte die handelsgetriebene US-Dollar-Stärke die Marktvolatilität erhöhen und die Kurse für Vermögenswerte stärker unter Druck setzen.

Unterbrechung der globalen Lieferkette

In der Automobilindustrie sind Zölle wichtig, weil die Lieferkette global ist. Teile kommen aus der ganzen Welt und bewegen sich immer wieder über Grenzen hinweg, weshalb Zölle in beiden Richtungen hinderlich sind. Zum Beispiel muss eine Firma, die Autos in einer US-Fabrik herstellt, immer noch arbeitsintensive Teile aus Mexiko importieren wie zum Beispiel Motorblöcke und Kabelbäume – eine spaghettiähnliche Kabelmasse, die quer durch ein Fahrzeug verlegt wird.

Nach Zahlung eines US-Zolls für diese Teile können Unternehmen, die dann die fertigen Autos exportieren, zusätzlich noch von Strafzöllen anderer Länder belastet werden. Zum Beispiel reagierte China kürzlich auf eine Reihe von US-Zöllen auf chinesische Waren, indem es seinen Zollsatz auf in den USA hergestellten Autos von 25 % auf 40 % anhob (bei gleichzeitiger Senkung der Zölle auf aus anderen Ländern importierten Autos). Das bedeutet, dass Autohersteller, die aus den USA nach China exportieren, in beiden Richtungen bestraft werden.

Welche Unternehmen würden durch Strafzölle Schaden nehmen? Alle.

Es ist immer noch unklar, welche Länder betroffen wären, sollten die US-Autozölle in Kraft treten. Wird die laufende Neuverhandlung von NAFTA (Nordamerikanisches Freihandelsabkommen) Ausnahmen für Mexiko und Kanada beinhalten? Wird ein zeitweiliges Waffenstillstandsabkommen zwischen den USA und der Europäischen Union deutsche Unternehmen aus der Schusslinie nehmen?

Aktuell scheint alles möglich zu sein. Aber wenn die USA die Strafzölle pauschal anwenden würden, würde unseren Analysen zufolge jeder der großen Autohersteller der Welt erheblich in Mitleidenschaft gezogen, einschließlich der US-Unternehmen, die angeblich davon profitieren sollen.

Das liegt zum Teil daran, dass NAFTA die Automobilindustrie ermutigt hat, Kanada, die USA und Mexiko als einen einzigen nordamerikanischen Markt zu behandeln. Importe – hauptsächlich aus Mexiko – machen etwa ein Drittel des gesamten US-Absatzes von General Motors aus. Fiat Chrysler stellt alle seine Minivans – einen großen Teil seiner Produktion – in Kanada her. Neben dem Import von ganzen Fahrzeugen enthalten alle in den USA montierten Fahrzeuge signifikante Teile aus dem Ausland. Wir schätzen, dass etwa 45 % der Bauteile für in den USA produzierten Autos aus dem Ausland kommen.

Selbst die US-Regierung unterscheidet nicht zwischen amerikanischen und kanadischen Autoteilen – sie definiert beide als „inländisch“. Niemand scheint also zu erwarten, dass sich NAFTA signifikant ändert. Umso schwerwiegender dürften Veränderungen das Vertrauen der Unternehmen, die Preise und das Wirtschaftswachstum beeinträchtigen.

Wenn zum Beispiel Importe aus Mexiko und Kanada Zöllen unterliegen, schätzen wir, dass ein Zoll von 25 % für importierte Fahrzeuge und Teile die Kosten für die Produktion eines durchschnittlichen Autos um etwa 4.000 US-Dollar pro Auto erhöhen würde.

Diese Schätzung beinhaltet einen Anstieg von etwa 7.500 US-Dollar für importierte Fahrzeuge in den USA und etwa 2.200 US-Dollar für „reine“ US-Autos. Wir erwarten, dass dieses Szenario die Listenpreise – selbst für die billigsten inländischen Autos – erhöht und wahrscheinlich weniger Autos verkauft werden. Geringere Verkaufsmengen und höhere Zölle würden mithin die Gewinnmargen der Autoproduzenten unter Druck setzen.

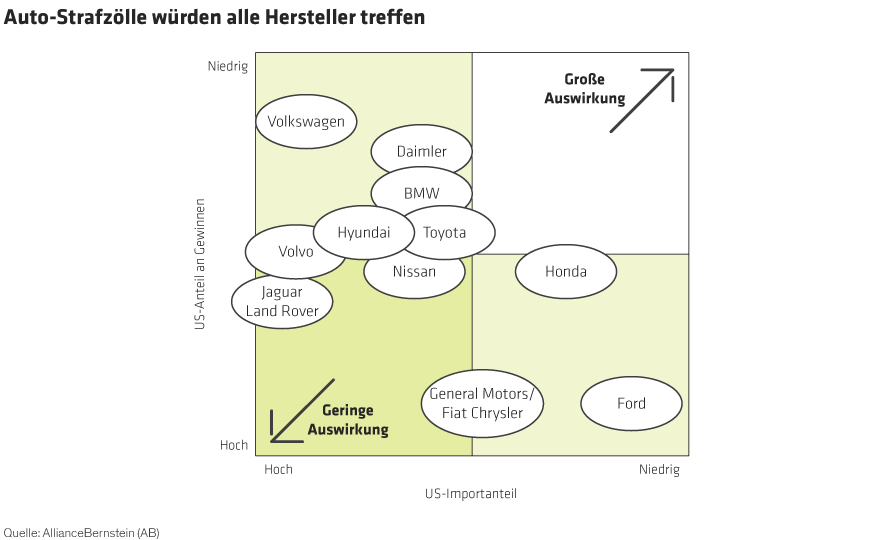

Wie die folgende Abbildung zeigt, wäre jeder Autohersteller negativ betroffen. Die Auswirkungen variieren von Unternehmen zu Unternehmen, je nachdem, wie wichtig der US-Markt ist und wie abhängig es von importierten Fahrzeugen ist. Autohersteller auf der unteren linken Seite der Abbildung sind anfälliger als jene auf der oberen rechten Seite. Interessanterweise macht es keinen Unterschied, ob ein Autohersteller aus den USA, Deutschland oder Japan kommt.

Das US-amerikanische Unternehmen General Motors beispielsweise stützt sich recht stark auf Importe und könnte sinkende Gewinnmargen erleben. Honda hingegen hätte etwas weniger zu befürchten, weil das globale Geschäft der Japaner weniger von den USA abhängig ist als bei General Motors und ein großer Teil der Produktion in den USA angesiedelt ist.

Volkswagen – der größte Autohersteller der Welt – importiert fast 80 % der Teile und Autos, die das Unternehmen in den USA verkauft, verdient jedoch den größten Teil seines Geldes in anderen Märkten, was die Gewinne leicht beeinträchtigen würde. Unternehmen, die viele ihrer Autos auf dem US-Markt verkaufen, aber komplett anderswo produzieren, wie Jaguar Land Rover, würden am meisten verlieren.

Anleger: Fahren Sie vorsichtig

Selbst wenn Mexiko und Kanada davon befreit werden sollten, könnten die US-Zölle den weltweiten Handel und das Wirtschaftswachstum negativ beeinträchtigen. Stimmungsumfragen in den USA und Europa zeigen, dass Unternehmen wegen der Spannungen zwischen den USA und Europa nervös sind. Wenn die wachsende Unsicherheit dazu führt, dass Unternehmen Kapitalinvestitionen hinauszögern, könnte die Konjunktur darunter leiden.

In den USA würden wir erwarten, dass die Autohersteller die Importe auf andere Märkte und Unternehmen verlagern und den Bau von Werken an anderer Stelle in Erwägung ziehen würden. Die beiden größten amerikanischen Autoexporteure – BMW und Daimler – sind noch nicht einmal US-Unternehmen. Beide bauen in Fabriken in South Carolina und Alabama Luxus-Geländewagen und liefern sie nach China. Aber weil die Autos aus den USA kommen, unterliegen sie jetzt höheren chinesischen Zöllen. Wir würden erwarten, dass diese Unternehmen ihre Produktion entweder nach Europa oder sogar in neue Werke in China verlagern würden.

Wir haben bereits gesehen, wie dieser Plan funktionieren kann. Der legendäre US-Motorradhersteller Harley-Davidson sagte Anfang des Jahres, dass er in ausländische Standorte investieren werde, um die Zölle der Europäischen Union zu umgehen, die aufgrund der US-amerikanischen Zölle auf Stahl- und Aluminiumimporte verhängt werden.

Wenn die Autozölle Gesetz werden, könnten einige Autohersteller anfällig für Ratingherabstufungen sein. Das dürfte die Kurse von Unternehmensanleihen in diesem Sektor belasten und die Spreads vergrößern – die zusätzliche Rendite, die diese Wertpapiere gegenüber vergleichbaren Staatsanleihen bieten.

Es ist sicherlich möglich, dass die politischen Entscheidungsträger ähnliche Analysen durchführen und zu dem Schluss kommen, dass die Einführung von Zöllen zu schädlich wäre, um sie in Betracht zu ziehen. Aktuell rechnen wir damit, dass sich die Vernunft durchsetzen wird. Aber auch hier spielen politische Unwägbarkeiten eine Rolle. Was raten wir also Anleiheninvestoren? Fahren Sie vorsichtig.

Die hier geäußerten Einschätzungen und Meinungen sind weder Analysen noch Investmentberatung oder Anlageempfehlungen. Sie geben nicht notwendigerweise die Ansichten aller Portfoliomanagementteams von AB wieder.