Las calificaciones en clave medioambiental, social y de gobierno (ESG) son una forma popular de buscar empresas que cumplen criterios específicos previstos en una agenda de inversión responsable. Sin embargo, las calificaciones de terceros no brindan una información completa a aquellos inversores que desean obtener una visión integral de cómo las cuestiones ESG inciden en el potencial de rentabilidad —o cómo las empresas pueden mejorar su rendimiento ESG en el futuro—.

Crear un sistema de puntuaciones puede contribuir a aportar rigor y precisión a los análisis de inversión de los gestores de activos de todo el sector. Sin embargo, la aparente autoridad de las puntuaciones ESG de terceros puede enmascarar sus limitaciones. Consideramos que los servicios ESG de terceros —por ejemplo, los relacionados con la provisión de datos climáticos o las herramientas de cálculo ESG por cartera— se pueden emplear como parte de un conjunto más amplio de herramientas de inversión, pero siendo conscientes de que, incluso aunque los proveedores ajusten cada vez más sus modelos y asuman más datos, sus calificaciones siempre serán imperfectas y solo brindarán una solución parcial.

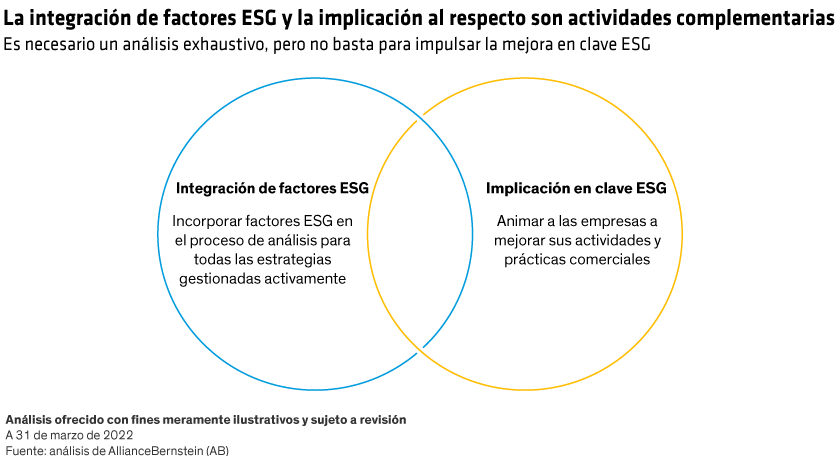

En nuestra opinión, no existe sustituto posible a la integración de los factores ESG en el análisis fundamental de los valores. En lugar de externalizar la realización de evaluaciones ESG a proveedores terceros, los inversores y los analistas deben llevar a cabo análisis exhaustivos y prácticos e implicarse activamente con los emisores. De este modo, los inversores pueden obtener una percepción real de una empresa y de sus actividades y conocer adecuadamente sus perspectivas, así como su pasado.

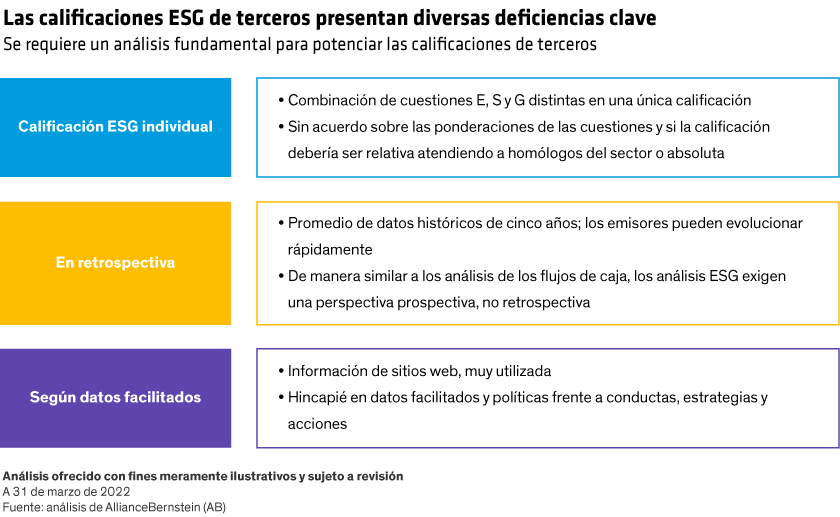

Emisiones con calificaciones de terceros

En la actualidad, las calificaciones ESG de terceros representan una visión retrospectiva estática, pues reflejan el potencial de mejora de una empresa ni su vulnerabilidad ante posibles riesgos en el futuro. Estas calificaciones dependen en parte de información no financiera que facilita la propia empresa, por lo que las puntuaciones se basan en lo que dice una empresa, no en lo que efectivamente se hace. También dependen en gran medida de herramientas automatizadas que extraen datos de sitios web. Puede que esta información no sea del todo fiable o que incluso haya sido colocada por las empresas junto a palabras clave para que los robots de búsqueda las reconozcan fácilmente.

Es más, las grandes empresas que pueden permitirse recopilar y traducir todos los datos necesarios para obtener una calificación tienden a recibir puntuaciones más altas. En el caso de los mercados de deuda emergentes, en que numerosas empresas no cotizan en bolsa, la transparencia de los datos puede resultar sustancialmente más débil que en el caso de las compañías cotizadas y los proveedores de datos ESG a menudo carecen de cobertura al respecto.

Es clave destacar que las calificaciones ESG de las empresas no necesariamente miden el impacto de una empresa en el planeta y la sociedad, pues se limitan a evaluar la forma en que una empresa gestiona los riesgos y las oportunidades ESG actuales atendiendo a su impacto en su resultado. Este enfoque se centra en valorar si la empresa está protegiendo sus parámetros financieros, en lugar de tomar medidas considerables para crear un mundo más verde y mejor (por su parte, los datos ESG como los relativos a carbono ya se rigen por normas independientes, como las del Grupo de trabajo sobre divulgación financiera relacionada con el clima).

La cobertura de los servicios de calificación varía entre clases de activos, criterios, niveles de rigor y productos. En la actualidad, no existen normas del sector o de organismos reguladores relativas a algoritmos, parámetros, fuentes de datos o resultados. Cada proveedor cuenta en la práctica con su propia caja negra, donde se cuecen enormes cantidades de datos para formular una única calificación por empresa. ¿El resultado? Las calificaciones ESG pueden variar en gran medida entre proveedores: si bien la correlación positiva en el caso de las calificaciones de crédito es alta, de 0,9, las correlaciones de las calificaciones ESG son inferiores a 0,5.

Puede que la supervisión regulatoria de los datos y las calificaciones ESG esté en el horizonte y que comience en Europa. Eurosif está estudiando la función de los proveedores de calificaciones y datos ESG con un ojo puesto en los futuros reglamentos, lo cual constituye un reconocimiento tácito de carencias actuales. Preocupa a las autoridades europeas que numerosos inversores de menor envergadura y gestores pasivos de carteras se basen en estas calificaciones para formarse sus ideas en materia ESG.

Creemos que las calificaciones ESG de terceros son un punto de partida para analizar las cuestiones sustanciales existentes que sacan a la luz. Una mayor transparencia de los datos y las puntuaciones ayudaría a los proveedores a mejorar su producto. Por ejemplo, facilitar puntuaciones para cada uno de los tres segmentos ESG brindaría a los inversores una mejor información que tan solo una puntuación ESG individual.

Las valoraciones ESG deben mirar al futuro

Las limitaciones de las calificaciones ESG retrospectivas se han tornado más evidentes recientemente. La pandemia de COVID-19 ha motivado cuestiones urgentes sobre el grado de preparación de las empresas: ¿estaban listas para los imprevistos, eran capaces de adaptarse para asegurar por un crecimiento sostenible y estaban comprometidas con el cuidado de sus empleados y sus clientes? Se trata de cuestiones ESG, pero también son asuntos financieros.

Fijémonos en el cambio climático: los gobiernos están comprometidos con reducir el carbono en el futuro, lo cual supondrá efectos de gran trascendencia, por lo que resulta crucial comprender cómo los impuestos al carbono en el futuro o las alternativas con menos emisiones incidirán en cada una de las inversiones de las carteras.

Por naturaleza, la evaluación ESG exige un enfoque prospectivo que los parámetros estáticos pueden pasar por alto. Lo que hoy supone una práctica aceptada puede considerarse inaceptable mañana, pues las normas, los reglamentos y la opinión popular evolucionan constantemente.

La integración de factores ESG potencia la rentabilidad

En un mundo de rápidos cambios, captar las ventajas ESG e identificar los riesgos exige un enfoque integrado. Consideramos que los análisis propios y las percepciones del sector son la fuente de alfa de las carteras de inversiones. De manera similar, consideramos que los análisis ESG no deberían externalizarse a proveedores terceros, pues también son un factor impulsor clave de la rentabilidad ajustada por el riesgo. Nuestros gestores de carteras y analistas fundamentales, especialistas en los ámbitos que abarcan, trabajan codo con codo con especialistas en inversión responsable para evaluar adecuadamente riesgos y oportunidades ESG sustanciales a la luz de la empresa y el sector afectados.

Numerosas cuestiones ESG suponen riesgos actuales o futuros que el mercado no ha apreciado en el pasado. Sin embargo, detrás de cada escándalo corporativo destacado hay un error catastrófico a la hora de comprender o gestionar los riesgos medioambientales, sociales o de gobierno. Al integrar plenamente las cuestiones ESG en un proceso de inversión, los inversores pueden reconocer los riesgos antes de llevar a cabo una inversión y mientras la mantienen. Este enfoque también ayuda a los inversores a identificar fuentes de rentabilidad potencial en emisores líderes en ESG, por ejemplo, empresas que ofrecen soluciones para problemas medioambientales.

La implicación es clave para las evaluaciones ESG

Los datos y las calificaciones ESG de terceros no son sustitutos aptos del trabajo de campo que se lleve a cabo de forma independiente para obtener una imagen completa de las conductas de las empresas; dicho trabajo requiere implicarse con la dirección, visitar las instalaciones y conocer el ecosistema en que opera una empresa.

También necesita suficiente cobertura de los analistas y la capacidad de realizar tareas exhaustivas fundamentales y de validar los datos. Formular supuestos amplios sobre sectores, países y riesgos puede traducirse en conclusiones no óptimas, una comprensión de los riesgos inadecuadas o en pérdida de oportunidades. Los inversores que se basan exclusivamente en datos y calificaciones ESG de terceros renuncian a la oportunidad de impulsar el cambio y pasan por alto una de las palancas clave para mejorar el rendimiento corporativo: la implicación para propiciar que se actúe.

Las empresas rezagadas en clave ESG pero que se están esforzando para mejorar pueden brindar oportunidades rentables, incluso aunque las puntuaciones superficiales sean mediocres. Hemos visto empresas con calificaciones medioambientales bajas hacer un esfuerzo coordinado para pasarse a equipos más respetuosos con el medio ambiente. Tales mejoras a menudo se traducen en calificaciones más elevadas que potencian la cotización, brindando rentabilidad a los inversores que detectan la tendencia en un primer momento. Invertir en empresas en proceso de mejora e implicarse con ellas también puede traducirse en algunas de las mayores ventajas en clave ESG, por ejemplo, la reducción del carbono.

Una valoración ESG rigurosa es demasiado compleja como para que la represente una única puntuación. Los gestores de activos que son administradores responsables del capital de sus clientes tienen un deber fiduciario de animar a las empresas a mejorar sus actividades y prácticas comerciales. Aunque una calificación de terceros puede ser útil para empezar a conversar con la dirección de una empresa, crear las condiciones necesarias para un resultado favorable exige una implicación continuada, respaldada por análisis exhaustivos.

Michelle Dunstan es directora de responsabilidad en AllianceBernstein (AB)

Las opiniones expresadas en este documento no constituyen análisis, asesoramiento de inversión ni recomendaciones de compraventa, no representan necesariamente las opiniones de todos los equipos de gestión de carteras de AB y pueden cambiar con el tiempo.