Le azioni europee hanno sottoperformato quelle dei mercati sviluppati, con un’economia duramente penalizzata dalla pandemia. Tramite un approccio selettivo, gli investitori azionari possono però trovare un potenziale di rendimento promettente in imprese sottovalutate, destinate a recuperare terreno in un mondo post-Covid.

I mercati azionari europei continuano ad arrancare. L’MSCI Europe Index ha segnato il passo rispetto all’MSCI World da inizio anno a febbraio, dopo aver ampiamente sottoperformato nel 2020. Le azioni value della regione hanno fatto ancora peggio. L’anno scorso l’MSCI Europe Value Index ha ceduto l’11,4%, accusando un notevole ritardo rispetto all’MSCI World Value (cfr. Grafico).

La debolezza dei listini europei riflette il contesto macroeconomico. Nel 2020 il PIL dell’eurozona è calato del 6,8%, facendo registrare una recessione più profonda rispetto agli Stati Uniti, che hanno subito una contrazione del 3,5%. I mercati europei presentano anche molte meno azioni growth, che hanno tratto beneficio dalla crisi da Covid-19, tra cui si annoverano le megacap della tecnologia e dei beni di consumo statunitensi.

Dalla sofferenza alla gloria?

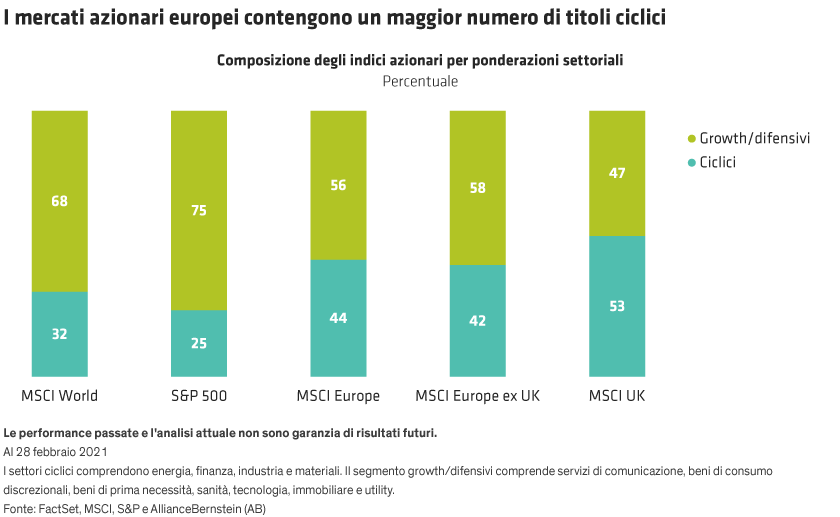

Uscendo dalla pandemia, la debolezza dell’Europa potrebbe segnalare un’opportunità interessante, soprattutto per gli investitori value. I mercati azionari europei hanno un maggior numero di titoli ciclici, che dovrebbero evidenziare un buon andamento con l’ampliarsi della ripresa economica (cfr. Grafico). Peraltro, la sottoperformance registrata durante la crisi pandemica potrebbe rappresentare, a nostro avviso, un potenziale di rialzo inespresso.

Per cogliere questo potenziale è necessaria una valutazione equilibrata di ciò che è cambiato nel corso dell’ultimo anno e di ciò che invece è rimasto immutato. Al venir meno degli effetti della pandemia, la gente ricomincerà ad andare al ristorante e a viaggiare, mentre le imprese ricalibreranno la spesa alla luce di una nuova normalità. Consumatori e aziende richiederanno prodotti sempre più economici e servizi sempre più rapidi, proprio come avveniva prima della pandemia. Per prepararsi al mondo post-Covid, è semplicistico considerare solo i cambiamenti indotti dal nuovo coronavirus.

Tre tipi di opportunità post-Covid

Gli investitori value sono ben posizionati per beneficiare di questo contesto. La filosofia dell’investimento value parte dall’idea di identificare le reazioni eccessive del mercato legate a sviluppi controversi, e di acquistare azioni con un potenziale non riconosciuto, che altri investitori non apprezzano. Nelle condizioni attuali, scorgiamo tre tipi di opportunità:

-

Imprese resilienti: aziende più durevoli di quanto percepito

-

Protagoniste della transizione: società che si adattano efficacemente al nuovo mondo

-

Beneficiarie della normalizzazione: realtà destinate a trarre vantaggio dalla normalizzazione dei comportamenti di consumatori e imprese

Le imprese resilienti hanno spesso modelli di business sottovalutati. Ad esempio, prima del Covid-19 i grandi rivenditori di prodotti alimentari erano considerati vittime degli hard discount e delle start-up online. Tesco, la più grande catena di supermercati del Regno Unito, era ritenuta particolarmente vulnerabile per via della sua espansione all’estero. Durante la pandemia, Tesco ha dimostrato che un operatore storico della vendita al dettaglio può dare prova di sorprendente resistenza grazie alla sua rilevante presenza online.

Altre imprese devono cambiare per sopravvivere e prosperare, specialmente nel corso di uno shock globale. In ambito tecnologico, le aziende europee sono generalmente considerate meno interessanti rispetto alle omologhe di altre parti del mondo, data la forza dei concorrenti tecnologici statunitensi e asiatici. Società come Ubisoft Entertainment, produttore francese di videogiochi, smentiscono questi stereotipi. La società ha creato giochi sempre più complessi per soddisfare i gusti e le aspettative in evoluzione dei giocatori. Colossi come Amazon e Google non sono riusciti a penetrare nel mercato dei videogiochi, dove lo sviluppo dei contenuti richiede una cultura peculiare che coniuga informatica e abilità creative. Ubisoft ha continuato a reinventare i suoi giochi e le sue console, alimentando la domanda proveniente dai giocatori chiusi in casa durante i lockdown imposti dal Covid-19.

Prepararsi a una nuova normalità

Come sarà la nuova normalità che ci attende dopo la pandemia? Per certi aspetti, potrebbe somigliare molto a quella di prima. Un valido esempio è rappresentato dai mercati immobiliari. In Germania, le norme che permettono agli hotel di differire i pagamenti degli affitti ai proprietari hanno penalizzato Aroundtown, un importante gruppo immobiliare. Aroundtown ha un patrimonio investito per il 24% in hotel, per il 50% in uffici e per il 13% in immobili residenziali. La società acquista immobili su cui si è investito poco, apporta le necessarie migliorie e poi aumenta l’affitto. Col tempo ci aspettiamo una ripresa di viaggi e turismo, che dovrebbe indurre gli hotel a pagare nuovamente l’affitto. I gruppi immobiliari con una base di asset solidi e dalle valutazioni appetibili dovrebbero essere in grado di recuperare.

Alcune realtà possono beneficiare di tutte e tre le tendenze. Consideriamo il settore dell’auto, dove la domanda di veicoli elettrici è in aumento, mentre la pandemia può spingere un numero crescente di persone a trasferirsi dalle città, dando impulso alla domanda di automobili con la ripresa della crescita economica. Le azioni di Faurecia, un redditizio fornitore francese di ricambi auto, hanno risentito della contrazione globale della domanda di veicoli durante il 2020. L’azienda ha un modello di business resiliente ed è un attore chiave nella trasformazione del settore dell’auto, poiché vende componenti sempre più sofisticati richiesti sia per i veicoli elettrici sia per le auto convenzionali. In definitiva, ci aspettiamo una ripresa delle vendite di vetture, da cui dovrebbero trarre vantaggio anche gli operatori della filiera che sono parte integrante del settore.

Attenzione ai fondamentali aziendali e ai cash flow

Non c’è dubbio che realtà come quelle citate – anche laddove presentano un business globale – stiano operando in un contesto europeo impegnativo. Tuttavia, con l’accelerazione dei programmi vaccinali, la ripresa di più paesi e i programmi di stimolo fiscale, il trend economico dovrebbe iniziare a normalizzarsi, anche se in Europa richiederà più tempo che altrove.

Per trovare investimenti promettenti bisogna prestare la massima attenzione ai fondamentali aziendali e alla capacità di generazione di cash flow, anziché fare affidamento sull’espansione dei multipli, che negli ultimi anni ha dato impulso alle società in forte crescita sulla base delle aspettative future. Con il migliorare delle condizioni, la ricerca di valore nelle imprese resilienti, nelle protagoniste della transizione e nelle beneficiarie della normalizzazione di tutta Europa può aiutare a posizionare un portafoglio azionario per cogliere il potenziale di rendimento promesso in vista di una ripresa a lungo termine.

Tawhid Ali è Chief Investment Officer—European Value Equities presso AllianceBernstein (AB)

Andrew Birse è Portfolio Manager—European Value Equities presso AB

Le opinioni espresse nel presente documento non costituiscono ricerca, consulenza di investimento o raccomandazioni di acquisto o di vendita, e non rappresentano necessariamente le opinioni di tutti i team di gestione di AB; tali opinioni sono soggette a revisione nel corso del tempo.

MSCI non rilascia alcuna garanzia o dichiarazione implicita o esplicita e non si assume alcuna responsabilità in relazione a qualsiasi dato di MSCI contenuto nel presente documento. I dati di MSCI non possono essere ridistribuiti o utilizzati come base per altri indici, o per qualsivoglia titolo o prodotto finanziario. La presente relazione non è stata approvata, rivista o prodotta da MSCI.