Globale Aktien legten im dritten Quartal zu, aber die Anlegerstimmung schwankte inmitten verwirrender Signale für Konjunktur und Geldpolitik. Politische Unsicherheit und ein trüberer Ausblick deuten auf eine höhere Volatilität hin, was die Anleger zwingen dürfte, sich verstärkt auf die Fundamentaldaten der einzelnen Aktien zu konzentrieren.

Die Börsen der Industrieländer wurden von Japan angeführt und chinesische Aktien legten trotz der schwächeren Entwicklung in den Schwellenländern zu. Der MSCI World Index stieg im Quartal um 1,5 % und in den ersten neun Monaten des Jahres um 18,5 % in lokaler Währung. Aber die eigentliche Action entfaltete sich jenseits der Schlagzeilen. Im September nahm das Ertragsmuster der Anlagestile eine abrupte Wendung, wobei Substanzaktien (Value) zum ersten Mal seit Ende 2016 in einem steigenden Markt, insbesondere in US-amerikanischen und europäischen Standardwerten, Wachstumswerte (Growth) übertroffen haben. Während die Wachstumsaktien über das gesamte Quartal hinweg immer noch leicht outperformten, zeigte diese Kehrtwende, wie schnell und deutlich sich die Stimmung ändern kann und warum Stildiversifikation wichtig ist.

Stilwechsel: Kurzfristig oder nachhaltig?

Was kann die plötzliche Attraktivität von Value im September erklären? Die Rotation könnte durch viele Dinge ausgelöst worden sein, einschließlich relativer Bewertungen und technischer Faktoren. Aber die konjunkturellen Erwartungen haben aus unserer Sicht sicherlich eine große Rolle gespielt. Die Baisse-Stimmung schien im August ihren Höhepunkt zu erreichen und wich kleinen Dosen guter Wirtschaftsnachrichten. Das globale verarbeitende Gewerbe sendete Lebenszeichen, als der Purchasing Managers Index (PMI, zu Deutsch Einkaufsmanagerindex) für August nach 15 Monaten Rückgang in Folge stieg.

Die Anleihenrenditen spiegelten einen Teil dieses Optimismus wider. Die 10-jährige Rendite der US-Treasuries erreichte Anfang September mit 1,43 % ihren Tiefpunkt, stieg dann bis zur Monatsmitte auf 1,90 % und fiel zum Quartalsende auf 1,68% zurück. Die Indikatoren für Überraschungen in den USA und weltweit haben sich verbessert. Die Möglichkeit, dass die Wachstumserwartungen zu pessimistisch geworden sind, trug zur Erholung zyklischer Aktien bei, die typischerweise zu den attraktivst bewerteten Sektoren des Marktes gehören.

Konjunkturausblick: Wo geht es nach oben?

Dennoch ist es schwierig, aus einem so kurzfristigen Trend eine Schlussfolgerung zu ziehen, und die globalen Konjunkturaussichten stehen vor vielen Herausforderungen. Die durch den Handelskrieg zwischen den USA und China bedingte Unsicherheit bleibt ein großes Hindernis für ein nachhaltiges Wachstum, insbesondere in Regionen, die vom verarbeitenden Gewerbe getrieben werden, wie Europa und Japan. Die Konsum- und Investitionsausgaben haben sich bisher gehalten, könnten aber bei anhaltender Produktionsschwäche anfällig sein. Volatile Ölpreise und Brexit-Chaos sorgen für mehr Unschärfen im Ausblick.

Dieses Tauziehen um die Stimmung der Anleger wird sich aus unserer Sicht wahrscheinlich fortsetzen. Da die Erwartungen an die Weltwirtschaft so niedrig sind, könnte jede Spur von guten Wirtschaftsnachrichten eine Risikorallye auslösen. Es wird allgemein erwartet, dass die großen Zentralbanken die Geldpolitik für die nahe Zukunft locker halten. Da mehrere geopolitische und makroökonomische Risiken nach wie vor ungelöst sind, werden die Anleger jedoch schreckhaft bleiben und schnell wieder in eine defensive Haltung zurückkehren.

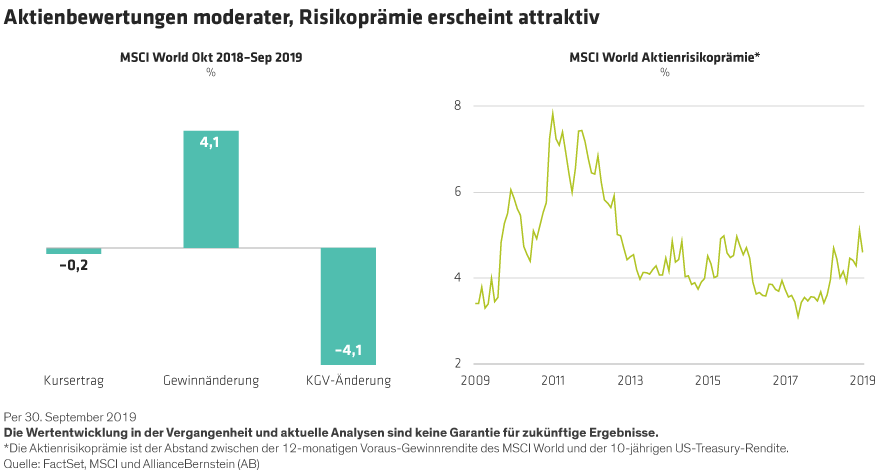

Aktienbewertungen erscheinen vernünftiger

Was bedeutet diese komplizierte Situation für die Aktienmärkte? Nach all den Höhen und Tiefen haben sich die globalen Aktien im letzten Jahr nicht wirklich stark verändert. Gleichzeitig sind die Unternehmensgewinne um mehr als 4 % gestiegen. Infolgedessen sind die Kurs-Gewinn-Verhältnisse in den letzten 12 Monaten um rund 4 % gesunken und damit günstiger als im Vorjahr (Abbildung, links).

Unterdessen sank die 10-jährige US-Treasury-Rendite im gleichen Zeitraum um rund 140 Basispunkte. Infolgedessen ist die Aktienrisikoprämie – oder der Zusatzertrag, den Anleger von Anlagen in Aktien über den risikofreien Zinssatz von Staatsanleihen hinaus erwarten können – auf den höchsten Stand seit drei Jahren gestiegen (Abbildung, rechts). Sollten die Zinsen über einen längeren Zeitraum deutlich steigen, wäre diese Prämie gefährdet. Aber unter den derzeitigen Bedingungen halten wir die potenzielle Belohnung für den Besitz von Aktien für attraktiv.

Volatilität droht

Für viele Anleger steht der Attraktivität von Aktien die Sorge um die Volatilität gegenüber. Im heutigen Umfeld sind diese Ängste verständlich – und Volatilität ist unvermeidlich. Doch obwohl es unmöglich ist, kurzfristige Schwankungen in Ausblick und Stimmung vorherzusagen, bedeutet das nicht, dass man nichts dagegen tun kann.

Insbesondere sollten Anleger sicherstellen, dass ihre Vermögensaufteilung mit ihrer Risikotoleranz in Einklang steht. In vielen Fällen bedeutet das, dass ein Anleger sich darüber klar sein muss, dass diese Art von Schwankungen, die wir in den letzten Jahren erlebt haben, wahrscheinlich anhalten wird.

Besonders wichtig ist es, nicht überzureagieren auf scheinbar tägliche Veränderungen in der Marktführerschaft. Oftmals kann diese Art von taktischer Reaktion zu desaströsen Ergebnissen führen und langfristige Anlageziele untergraben.

Strategische Diversifikation ist entscheidend

Stattdessen ist es wichtig, sicherzustellen, dass eine effektive strategische Diversifikation stattfindet – nicht nur in einzelnen Portfolios, sondern über die gesamte Vermögensaufteilung hinweg. Verschiedene Stile oder Faktorengagements sind in verschiedenen Marktumfeldern erfolgreich. Bei effizienter Diversifikation wird ein Anleger wahrscheinlich von einigen Gewinnern profitieren, auch wenn andere Bestandteile eines Portfolios unter Druck geraten. Es ist unpraktisch, während episodischer Stilwechsel zu viel umzuschichten. Das vergangene Quartal hat jedoch gezeigt, warum es wichtig ist, mehreren Anlagestilen ausgesetzt zu sein, die wahrscheinlich zu einem langfristigen Zusatzertrag führen, wenn auch zu unterschiedlichen Zeiten.

Aktive Manager können die heutige Volatilität nutzen, indem sie Positionen in Aktien oder Sektoren aufbauen, die vorübergehend falsch bewertet sein könnten, wenn Emotionen die Fundamentaldaten überlagern. Wir glauben, dass langfristige Anleger die Unsicherheit überwinden können, indem sie sich auf Geschäftsmodelle und Fundamentaldaten der jeweiligen Unternehmen konzentrieren.

Sharon Fay ist Co-Head of Equities bei AllianceBernstein (AB).

Christopher Hogbin ist Co-Head of Equities bei AllianceBernstein (AB).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.