Nel corso dell’ultimo anno, crescita degli investimenti ha riportato i prezzi delle obbligazioni high yield sui livelli pre-pandemici. Secondo molti parametri, le obbligazioni high yield potrebbero ora sembrare costose. Tuttavia, un’ondata di astri nascenti – titoli promossi alla categoria investment grade da livelli di rating inferiori – potrebbe indicare che i mercati del credito sono in fermento.

Il credito è pronto per un innalzamento dei rating

Mentre il paese entrava in lockdown, i mercati del credito si sono preparati ad affrontare un’ondata di fallen angel (”angeli caduti”), obbligazioni investment grade declassate alla categoria high yield. Tuttavia, ora che la situazione si è calmata e l’economia è in ripresa, le ipotesi catastrofiche si sono dimostrate troppo pessimistiche. Crediamo che ciò abbia dato il via a un ciclo di rialzo dei rating (”upgrade”) creditizi.

Le potenziali stelle nascenti hanno richiamato l’attenzione degli investitori, anche perché i titoli che raggiungono la categoria investment grade hanno una base di potenziali acquirenti molto più ampia, che fornisce un significativo supporto futuro ai prezzi. Tutti i miglioramenti della qualità creditizia sono però rilevanti, che si tratti di un titolo neopromosso di alta qualità o del passaggio dalla categoria CCC alla B, e indipendentemente dal fatto che siano certificati dalle agenzie di rating o riconosciuti solo dagli operatori di mercato. Questo perché il miglioramento della qualità creditizia si traduce generalmente in un rialzo dei corsi obbligazionari.

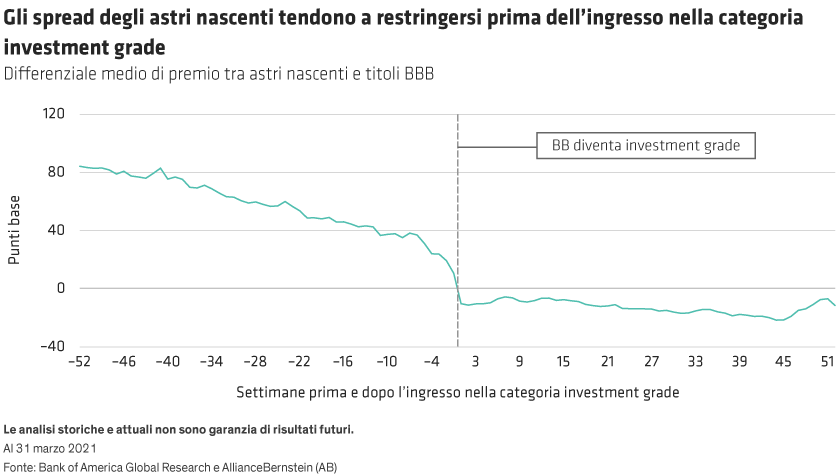

Quanto prima un investitore riesce a scovare e ad acquistare un’obbligazione passibile di miglioramento, con un potenziale upgrade in arrivo, tanto meglio. All’aumentare del numero di investitori convinti che un titolo sia vicino al miglioramento del rating, il prezzo viene spinto al rialzo prima del tempo, riducendo il differenziale di rendimento dell’obbligazione rispetto all’investment grade. La maggior parte della compressione degli spread avviene infatti prima dell’upgrade (cfr. Grafico).

Per alcuni investitori, come le compagnie di assicurazione, la capacità di identificare le obbligazioni con rating BB destinate a un aumento del rating può avere importanti benefici aggiuntivi. Le compagnie di assicurazione sono sensibili al rating creditizio delle obbligazioni che acquistano a causa dei requisiti patrimoniali; di solito, quindi, pongono un limite rigoroso agli investimenti in emissioni investment grade. Se tuttavia riescono a identificare in anticipo obbligazioni con rating BB destinate a un upgrade, riescono anche a incamerare rendimenti più elevati, a realizzare una plusvalenza e a ottenere una migliore valutazione del capitale dopo il rialzo del rating. La possibilità di un duplice guadagno dovrebbe accrescere l’interesse delle società assicurative per le obbligazioni high yield più promettenti.

Quando i mercati sono in fermento, la ricerca è imprescindibile

La transizione da un ciclo di downgrade a un ciclo di upgrade richiede tempo. Le agenzie di rating sono spesso lente nel rivedere le loro valutazioni e gli operatori di mercato devono comprendere bene il nuovo contesto in evoluzione prima di entrarvici. Per apprezzare pienamente le opportunità e le insidie, è cruciale effettuare una accurata ricerca sul credito nelle fasi di cambiamento.

Consideriamo ad esempio la composizione del mercato high yield. I titoli distressed – obbligazioni che vacillano sull’orlo del default – sono diventati motivo di apprensione alla fine del 2018, cosa che ha causato un allargamento degli spread. Successivamente, la pandemia ha decretato il fallimento delle imprese più deboli. Nel 2020, più del 30% delle obbligazioni con rating CCC è andato in default.

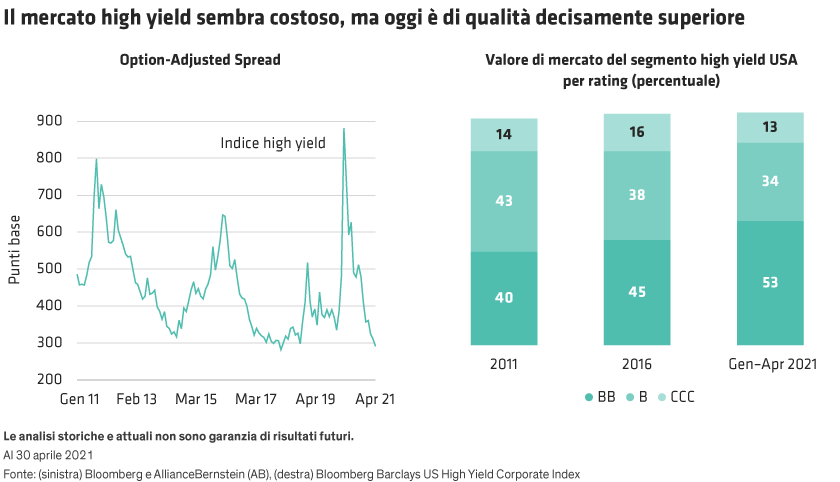

Al contempo, un’altra anomalia storica ha fatto sentire i suoi effetti all’estremo superiore dello spettro del credito ad alto rendimento: più di 200 miliardi di dollari di fallen angel sono precipitati dall’universo investment grade alla categoria BB del segmento high yield. Di conseguenza, il mercato dell’alto rendimento presenta oggi una qualità superiore rispetto al periodo antecedente la pandemia, e gli spread appaiono più ristretti (cfr. Grafico).

Mentre le società dell’universo high yield hanno migliorato le proprie condizioni durante la pandemia, alcuni emittenti investment grade con rating A o superiore hanno contratto nuovo debito per mantenere una certa flessibilità durante la crisi. Non c’era motivo per non indebitarsi ulteriormente, dato che gli oneri finanziari sarebbero stati solo leggermente più elevati se il rating fosse stato ridotto a BBB. Inoltre, finché avessero mantenuto un rating investment grade, queste società avrebbero avuto comunque accesso ai mercati.

Questi movimenti trasversali, verso l’alto e verso il basso, non fanno che evidenziare il ruolo cruciale di una ricerca approfondita e ben integrata nei mercati high yield e investment grade. Gli investitori in grado di riconoscere rapidamente un’obbligazione pronta a muoversi avranno un vantaggio su quelli che rimangono in attesa di upgrade e downgrade ufficiali.

I mercati del credito continueranno a evolvere

La pandemia ha avuto effetti distruttivi e dirompenti. Il segreto per gli investitori è capire la differenza tra cambiamenti permanenti e temporanei.

Alcuni cambiamenti indotti dalla pandemia, come le abitudini di acquisto dei consumatori, potrebbero essere a nostro avviso più duraturi dei tipici mutamenti ciclici. Ad esempio, nel pieno della pandemia, la necessità di selezionare personalmente i pomodori al negozio di alimentari ha lasciato il posto alla comodità e alla sicurezza della spesa consegnata a domicilio. I consumatori hanno inoltre scavalcato gli intermediari su alcuni prodotti, acquistando direttamente dai produttori. Un aumento delle vendite dirette di beni di consumo potrebbe tradursi in minori costi di distribuzione in futuro.

Le società di comunicazione potrebbero trarre beneficio dall’accresciuta domanda di banda larga che si lega al lavoro in remoto, almeno part-time, in via permanente. Inoltre, con la crescente adozione di processi digitalizzati da parte delle imprese, anche per le interazioni con clienti e fornitori, stanno aumentando le società tecnologiche pronte a soddisfare la domanda.

Con il rimbalzo dei mercati del credito dalle previsioni eccessivamente pessimistiche legate al COVID-19, sotto la superficie si registrano più mutamenti e cambiamenti di quanti non se ne vedano a occhio nudo. Prevediamo che ci vorrà un po’ di tempo affinché la situazione si stabilizzi. Mentre l’attenzione può focalizzarsi su astri nascenti e fallen angel, gli investitori che guardano oltre si renderanno conto che la pandemia ha creato un universo obbligazionario pieno di potenziali stelle in divenire.

Robert Hopper è Director of High Yield and Emerging-Market Corporate Credit Research, e Will Smith è Director of US High Yield, tutti presso AB.

Le opinioni espresse nel presente documento non costituiscono ricerca, consulenza di investimento o raccomandazioni di acquisto o di vendita, e non rappresentano necessariamente le opinioni di tutti i team di gestione di AB; tali opinioni sono soggette a revisione nel corso del tempo.