Die beginnende Erholung in den Schwellenmärkten wird durch Trumps Wahlsieg infrage gestellt. Zwar sind die Sorgen durchaus berechtigt, doch wir sehen weiterhin überzeugende Argumente für Investments in den Emerging Markets (EM).

Nach zehn starken Monaten hat sich die Anlegerstimmung gegenüber den EM zuletzt eingetrübt. Seit der US-Wahl haben steigende Zinsen dort und ein steigender Dollarkurs den EM-Ländern und Unternehmen zugesetzt. Trumps protektionistische Agenda hat Länder von Mexiko bis China alarmiert. Und Brexit, das italienische Referendum und weitere Zeichen von auflebendem Populismus und Isolationismus lassen befürchten, dass die Globalisierung, von der die Schwellenländer lange Zeit stark profitiert haben, den Rückwärtsgang einlegt.

Doch man muss diese Risiken im Kontext sehen. Die sich verändernde geopolitische Ordnung könnte den Einfluss der USA auf die Entwicklungsländer mindern. Positive inländische Entwicklungen in den EM-Ländern könnten den potenziellen Schaden durch US-Protektionismus kontern. Und es finden sich weiterhin Chancen in EM-Unternehmen, die relativ immun gegenüber der Unsicherheit in den USA sind.

Neue Weltordnung?

Die geopolitischen Kraftverhältnisse verschieben sich zugunsten der Schwellenländer. Chinas Machtposition in Asien festigt sich zusehends. Russland hat seinen Einfluss in der Ukraine, Ungarn, Bulgarien und mehreren ehemaligen Sowjetrepubliken wieder ausgeweitet, trotz westlicher Sanktionen.

Der Internationale Währungsfonds und die Weltbank sind nicht mehr die einzige Anlaufstelle für eine Notfallfinanzierung für die Schwellenländer. Die globalen Institutionen haben grosse Schwierigkeiten, regionale Konflikte zu lösen. Kurz gesagt sind die EM-Länder weniger stark auf externe Hilfe angewiesen, um Wachstum zu generieren und Notfallmassnahmen zu ergreifen.

Auf dem Weg zur wirtschaftlichen Unabhängigkeit

Die Schwellenländer befinden sich auch auf dem Weg zu grösserer wirtschaftlicher Unabhängigkeit. Steigendes Wirtschaftswachstum in vielen Ländern wird stärker durch inländische Trends gestützt als durch die Industrieländer. Russland und Brasilien etwa sind im Übergang von Rezession zu Erholung. Ein besseres konjunkturelles Umfeld in vielen EM-Ländern könnte unserer Ansicht nach die nachlassende Dynamik in China ausgleichen.

Die Inflation ist in vielen EM-Ländern mittlerweile unter Kontrolle, so auch in Brasilien. Negativbeispiele wie Venezuela sind eher die Ausnahme. Und die Realzinsen sind niedrig genug, um in vielen Schwellenländern stimulierend zu wirken.

Die Aussenbilanzen haben sich signifikant verbessert. EM-Länder sind daher im Allgemeinen weniger abhängig von ausländischem Kapital und daher auch weniger anfällig für steigende Zinsen in den Industrieländern.

Die Auswirkungen eines steigenden US-Dollars werden unseres Erachtens überschätzt. Für zahlreiche exportorientierte EM-Unternehmen ist eine weichere Heimatwährung profitsteigernd, da ihre Produkte und Dienstleistungen im Ausland wettbewerbsfähiger werden.

Wo liegen die Chancen?

Nach Abwägung der Risiken können Anleger sich auf die Suche nach den Chancen machen. Aktieninvestoren etwa könnten auf stark wachsende Unternehmen setzen, die von nachhaltigen inländischen Trends profitieren. Einige der profitabelsten Technologieunternehmen weltweit finden sich heute in China, wo diese Firmen einen immer grösseren Anteil an den Ausgaben der rasch wachsenden Mittelschicht abschöpfen.

Aktien mit niedrigen Bewertungen verdienen ebenfalls Aufmerksamkeit, nachdem sie jahrelang von den Anlegern vernachlässigt wurden. Dazu gehören heute russische Rohstoffunternehmen, die von niedrigen Herstellungskosten profitieren und gut für eine heimische und globale Erholung positioniert sind. Koreanische Finanzdienstleister erscheinen auch extrem günstig bewertet angesichts von verbesserter Vermögensqualität und steileren Zinskurven.

Stabile Qualitätsunternehmen auf ihre Bewertung hin zu analysieren kann sehr lohnend sein. Beispiele wären Verbrauchsgüterhersteller in den Schwellenländern mit starken Marken, die auf eine treue und wachsende Käuferschicht in ihren Heimatmärkten zählen können.

Im Vergleich mit ihrer Konkurrenz aus den Industriestaaten erscheinen EM-Aktien weiterhin als günstig bewertet (Abbildung). Angesichts der dramatischen politischen Krisen in vielen Industrieländern erscheint es an der Zeit, den EM-Abschlag für „politische Risiken“ zu überdenken.

Lateinamerika entdeckt die Haushaltsdisziplin

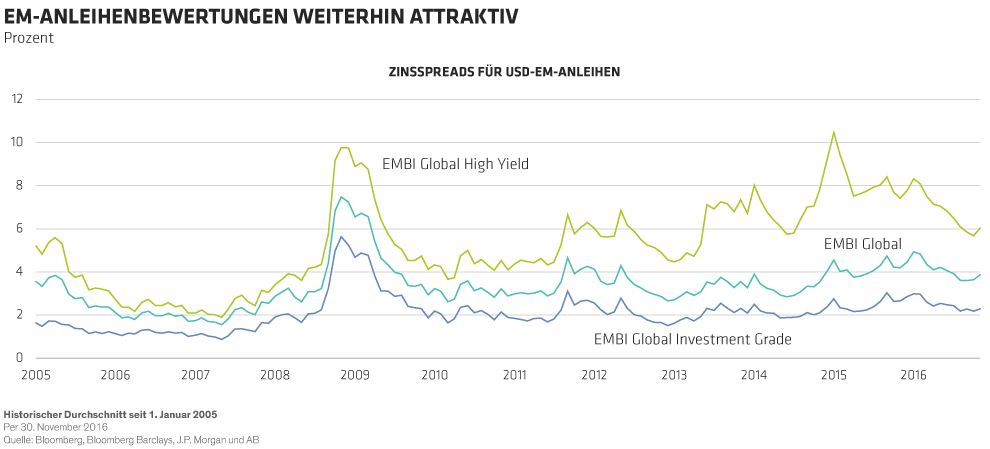

Politische Reformen wirken sich auch positiv auf die Anleihenmärkte aus. So in Lateinamerika, wo die Korruption in Ländern wie Argentinien und Brasilien endlich angegangen wird. Nach Steuerverschwendung und Raffgier in den Jahren des Rohstoffbooms nehmen heute neue Regierungen wirtschaftsfreundliche Reformen in Angriff. Da die Inflation in diesen Ländern wieder in die richtige Richtung tendiert, sind viele Anleihen in der Region mittlerweile wieder attraktiv (Abbildung).

Natürlich stehen die Schwellenmärkte auch weiterhin vor grossen Herausforderungen. Und es wird Zeit kosten, bis die Auswirkungen der neuen US-Politik auf die Emerging Markets absehbar sind.

Angesichts dieser Unsicherheiten kann ein flexibler Multi-Asset-Ansatz sinnvoll sein. Wir glauben, dass der Schlüssel zu einem widerstandsfähigen EM-Portfolio in der Kombination von Aktien, Anleihen und Währungen bei strenger Titelselektion liegt. Sicher gibt es einige Hürden zu überwinden, doch Anleger, die diese Risiken im Auge behalten, können unserer Überzeugung nach auch in turbulenten Zeiten in den Schwellenländern investiert bleiben.

Die hier geäusserten Einschätzungen und Meinungen sind weder Analysen noch dienen sie als Investmentberatung oder Anlageempfehlung. Sie geben nicht notwendigerweise die Ansichten aller Portfoliomanagementteams von AB wieder.