Dieses Jahr brachte zahlreiche Herausforderungen für die globale Wirtschaft mit sich. Die USA bieten bislang ein stabiles Anlageumfeld mit Wachstum und relativ attraktiven Anleihenrenditen. Doch können europäische Anleihenanleger den amerikanischen Traum nach einem Jahrzehnt der Expansion weiterträumen?

Im Jahr 2019 sahen sich die Anleger andauernder Marktunsicherheit ausgesetzt, angetrieben durch Handelsstreit und Deglobalisierung. Angesichts der nunmehr weltweit sinkenden Konjunkturdynamik sind die Kapitalmärkte vielleicht endlich an einem Wendepunkt angelangt. Die Anleger müssen nun Wege finden, das laufende Einkommen aus ihren Investments weiter fließen zu lassen und dabei gleichzeitig ihre Portfolios vor den Auswirkungen von Volatilität und nachlassendem Wachstum zu schützen.

Was könnte 2020 für die Märkte bereithalten?

Wir erwarten ein globales Wirtschaftswachstum von nur 2,2 Prozent im kommenden Jahr, der niedrigste Wert seit zehn Jahren. Das ist noch kein Rezessionsniveau und ganz sicher nicht vergleichbar mit 2009 (als die globale Konjunktur um 2 Prozent nachgab). Aber es ist durchaus eine sehr schwache Performance, die die Welt anfälliger für Schockereignisse machen könnte. Wir sind nicht überzeugt, dass niedrigere Zinsen allein ausreichen werden, um den Abschwung zu verhindern.

Wachstumsfördernde Szenarien

Drei Entwicklungen könnten im kommenden Jahr für positive Wachstumsüberraschungen sorgen:

- ein Ende der Handelskonflikte,

- eine überraschend effektive Geldpolitik und

- ein erheblicher Fiskalimpuls weltweit.

Für alle drei Annahmen sind wir skeptisch. So sehen wir etwa den Handelskrieg als Manifestation zweier wichtiger langfristiger Trends – Populismus und geopolitischer Konflikt zwischen China und dem Westen. Das kann man nicht durch einen „Tweet“ oder gar das Ende der US-Präsidentschaft von Donald Trump aus der Welt schaffen. Und obwohl wir seit Langem glauben, dass sich die Last der Unterstützung von Wachstum und Inflation letztendlich auf die Haushaltspolitik verlagern würde, bezweifeln wir, dass der Übergang schnell oder breit genug sein wird, um das Wachstum im Jahr 2020 wesentlich zu verändern. Dennoch werden wir diese und andere Faktoren sorgfältig überwachen.

Wie können europäische Anleger Chancen an den US-Anleihenmärkten finden?

Für Anleger aus dem Euroraum können US-Anleihen erhebliche Diversifikationsvorteile bieten, zumal die Kosten für die Absicherung von US-Dollar in den Euro inzwischen leicht gesunken sind. Wir befürworten eine US-Anleihenstrategie, die die Sicherheit hochwertiger Staatsanleihen gegen das Renditepotenzial höher verzinslicher Anleihen abwägt. Zwei Dinge sind in diesem Umfeld entscheidend:

1) die Fähigkeit, sich je nach Marktumfeld zu beiden Seiten der Waage zu neigen, und

2) Diversifikation und Flexibilität auf jeder Seite.

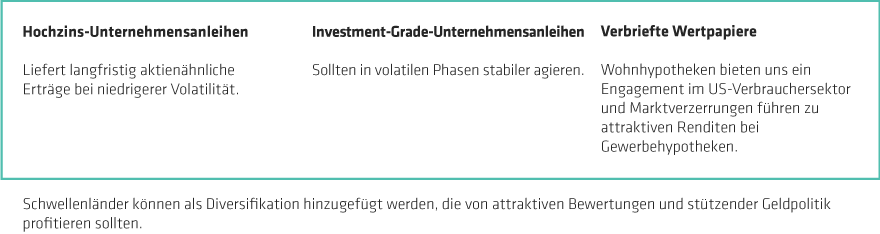

Trotz schwächerer Prognosen glauben wir nach wie vor an eine Tendenz zu Risikoaktiva, da wir von einem weiterhin positiven, aber moderaten Wirtschaftswachstum ausgehen. Und im aktuellen Umfeld sind wir der Meinung, dass ein US-Anleihenportfolio über mehrere Sektoren diversifiziert werden sollte (Abbildung):

Heute sind US-Unternehmen durch so unterschiedliche Faktoren wie Handelskriege und zunehmende Regulierung bedroht. Wir halten es für sinnvoll, dass Anleger ihr Engagement auf Teile des Marktes konzentrieren, die besser positioniert sind, um diesen Risiken standzuhalten, wie etwa der US-amerikanische Verbraucher- oder Bankensektor.

Wie sieht es mit dem Zinsrisiko aus? Im heutigen Umfeld halten wir es für angebracht, die Duration eher kurz zu halten, um sich vor zukünftigen Zinserhöhungen zu schützen. Es gibt jedoch ein noch stärkeres Argument, in einem ausgewogenen Portfolio innerhalb eines mittleren Durationsbereichs zu bleiben. Die Beibehaltung des ausgewogenen Ansatzes hat sich als effektiver erwiesen als der Versuch, den nächsten Schritt bei Zinsen oder Spreads vorherzusagen.

So wurden beispielsweise im Jahr 2019 Anleger mit großen Durationsuntergewichten auf dem falschen Fuß erwischt, als die US-Notenbank ihre Geldpolitik umkehrte und nach vier Erhöhungen im vergangenen Jahr auf Stillstand umschaltete. Um die besten Ergebnisse mit einem US-Anleihenportfolio zu erzielen, ist die Einhaltung einer ausgewogenen Anlagedisziplin der wichtigste Faktor. Doch auch die Flexibilität, auf beiden Seiten dieses Gleichgewichts taktisch zu agieren, ist entscheidend. So ist es beispielsweise wichtig, das Unternehmensanleihenengagement zwischen verschiedenen Sektoren zu verschieben, um die überzeugendsten Chancen zu nutzen, ebenso wie es wichtig ist, das Durationsrisiko zu optimieren, um aus Bewertungsverzerrungen Kapital zu schlagen. Insgesamt glauben wir, dass ein Portfolio von US-Anleihen durch die Beibehaltung des richtigen Gleichgewichts und der richtigen Struktur lohnende Erträge erzielen und gleichzeitig die Abwärtsrisiken mindern kann.

Darren Williams ist Director of Global Economic Research bei AllianceBernstein.

Scott DiMaggio ist Co-Head of Fixed Income und Director of Global Fixed Income bei AllianceBernstein.

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden. AllianceBernstein Limited ist von der Financial Conduct Authority in Großbritannien zugelassen und wird durch diese Behörde reguliert.