Les détenteurs d’actifs ont besoin de comprendre les effets potentiels du changement climatique sur leur portefeuille. Les analystes traditionnels passent leurs journées à examiner les risques et les opportunités susceptibles d'avoir une incidence sur la valeur d'un investissement. Mais il y a peu de temps encore, il était difficile d'évaluer les impacts potentiels du changement climatique sur la valorisation d'une entreprise ou la performance d'un portefeuille. L'analyse de scénarios liés au changement climatique est susceptible d'aider les investisseurs à comprendre les effets du changement climatique sur les actifs physiques, ainsi que les opportunités et les défis auxquels une entreprise pourrait être confrontée pendant sa transition vers une économie bas carbone.

Toutefois, cette démarche vient à peine d'être engagée et le chemin s'annonce semé d'embûches. Chaque fournisseur a sa propre façon d'aborder les données et l'analyse, avec des points forts et des points faibles. Au fil du temps, il y aura probablement une certaine convergence car les autorités de réglementation, les clients, les bénéficiaires et d'autres parties prenantes exhortent les investisseurs à rendre compte de l'exposition de leur portefeuille aux risques et aux opportunités associés au changement climatique. Le chantier s'annonce titanesque pour les gérants d'actifs.

Une collaboration entre les universitaires et les investisseurs

AllianceBernstein (AB) a noué un partenariat avec l'Earth Institute de l'Université de Columbia. Cette collaboration a permis la création et l'animation d'une formation au risque climatique à l'intention des investisseurs internes et parties prenantes d'AB. Ces investisseurs et ces parties prenantes ont ensuite travaillé avec l'Earth Institute pour produire notre première Déclaration relative au changement climatique conforme aux préconisations du Groupe de travail sur la publication d'informations financières relatives au climat (TCFD). En sa qualité de signataire des Principes pour l'investissement responsable (PRI) des Nations unies, AB sera tenue de procéder à une analyse de scénarios pour ses investissements et ses opérations. Nous pensons que notre partenariat avec l'Earth Institute améliorera grandement la qualité de cette analyse.

L'analyse de scénarios, au sens du TCFD, est un exercice qui est censé permettre de mieux comprendre comment les risques physique et de transition liés au changement climatique et les opportunités qui en découlent sont susceptibles d'affecter une entreprise au fil du temps. Le risque physique mesure le coût du changement climatique pour les actifs physiques d'une entreprise. Il peut s'agir d'usines vulnérables au phénomène de submersion marine, de l'impact des températures extrêmes sur les infrastructures, de la multiplication des tempêtes violentes ou d'autres dégâts tangibles. Le risque de transition mesure à la fois les effets de certaines politiques, par exemple, le coût induit par les exigences de réduction des émissions de CO2, ainsi que les opportunités qui pourraient découler de la transition vers une économie bas carbone, par exemple l'émergence de nouvelles technologies facilitant cette transition ou d'autres produits ou services permettant à la société d'atténuer le changement climatique ou de s'y adapter.

AB s'efforce de comprendre, d'assimiler et (au fil du temps) d'améliorer l'analyse de scénarios liés au changement climatique. Élaborer une analyse pertinente des scénarios liés au changement climatique afin d'établir des rapports et d'éclairer la prise de décisions d'investissement est un processus qui sera continuellement affiné à mesure qu'il deviendra une pratique courante.

Notre analyse des différents fournisseurs et de leurs offres repose en partie sur notre expérience interne. En effet, AB dispose d'un modèle exclusif pour élaborer des scénarios liés au changement climatique qui sert à gérer une stratégie axée sur des actions australiennes basée sur l'indice ASX 200. L'expérience acquise avec ce modèle — et les ressources considérables nécessaires à une analyse pertinente des scénarios liés au changement climatique pour ces 200 titres — a éclairé notre évaluation des fournisseurs externes d'analyses de scénarios, dont les conclusions peuvent être conjuguées aux éclairages apportés par la gestion active de portefeuilles pour les univers d'investissement plus vastes.

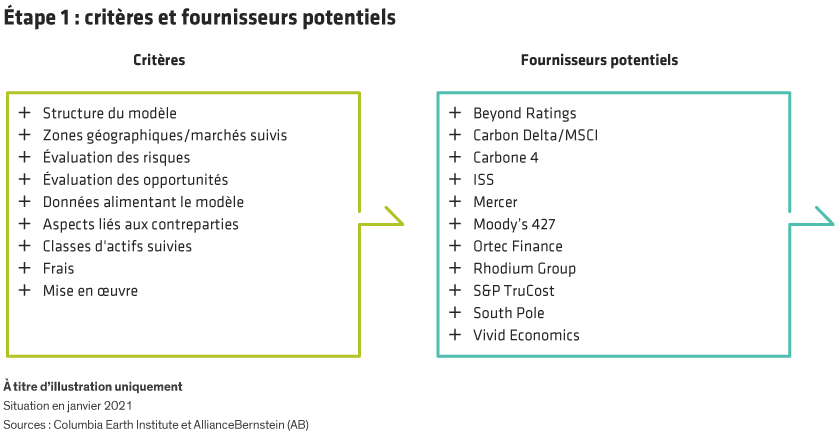

AB a demandé à 11 fournisseurs de répondre à un appel d'offres. Ces fournisseurs et leurs outils de modélisation du changement climatique ont été jugés dans un premier temps à l'aune de neuf critères ( voir Illustration).

Chaque fournisseur présentait des lacunes dans le suivi des différentes classes d'actifs et des différents marchés. Par exemple, certains fournisseurs couvrent uniquement les marchés développés, d'autres proposent également un suivi des marchés émergents et aucun ne propose un suivi exhaustif des marchés frontières. Certains fournisseurs ne couvrent que les actions tandis que d'autres suivent également ou exclusivement les obligations d'entreprises ou souveraines. Aucun des fournisseurs n'assure le suivi des options et le suivi des autres classes d'actifs est limité ou inexistant. Même s'il s'agit encore d'un métier nouveau, nous avons constaté que certains fournisseurs s'efforcent de combler leurs lacunes en procédant à des acquisitions et nous pensons que la tendance à la consolidation du secteur se poursuivra.

Les hypothèses ont une grande importance

Le prochain obstacle tient aux données qui alimentent les différents modèles. Les données sont communiquées par les entreprises analysées et compilées par des agences de modélisation du changement climatique. Comme la plupart des entreprises ne sont pas tenues de communiquer des informations relatives au climat (et en l'absence de normes spécifiques), les jeux de données sont d'emblée incomplets et hétérogènes.

De plus, les informations communiquées sont plus ou moins détaillées : on ne sait pas vraiment si des données concernent une seule ou plusieurs unités opérationnelles. Par ailleurs, les entreprises déclarantes uniformisent leurs données de manière différente. Il se peut qu'elles fournissent uniquement des synthèses concernant des facteurs clés plutôt que des informations exhaustives.

Pour compenser les données manquantes, les fournisseurs ont recours à des données de tiers ou partent d'hypothèses complexes basées sur des tendances à l'échelle d'un pays, d'un secteur ou d'une industrie. Bien souvent, ces hypothèses ne sont pas divulguées et peuvent varier sensiblement. Des données épurées, normalisées et exhaustives sont nécessaires pour améliorer la pertinence des modèles sur le changement climatique et, lorsque les données ne sont pas disponibles, il convient de mentionner les hypothèses utilisées.

Enfin, les modèles d'analyse de scénarios sont complexes mais un bon nombre d'entre eux doivent être perfectionnés pour produire des résultats fiables. Ainsi, les modèles mesurent le risque de différentes manières. Certains s’intéressent à l’activité d’une entreprise sous l’angle du secteur d’activité et de l’emplacement géographique puis utilisent des informations générales pour parvenir à un impact potentiel. D’autres modèles ne se limitent pas à examiner l’exposition sectorielle ou géographique et prennent en compte l'incidence du changement climatique sur les résultats financiers des entreprises elles-mêmes (par exemple une érosion des marges imputable à une augmentation des coûts, qui englobent les taxes carbone), ainsi que les éventuelles mesures d’atténuation déjà prises.

La profondeur de l’analyse est également très variable. Évidemment, l’analyse des risques et des opportunités associés au changement climatique pour une entreprise multinationale est compliquée. Les prix, taxes, marchés et objectifs de réduction du carbone diffèrent selon les pays, et doivent, en théorie, s’appliquer au prorata des actifs des entreprises multinationales dans ces pays. Cependant, la prise en compte de ces informations dépend de la clarté et du niveau de détail des informations divulguées par les entreprises, qui présentent souvent des lacunes à cet égard. Dans la mesure où les agences de modélisation du changement climatique disposent de ressources limitées pour réaliser des analyses et des vérifications poussées au niveau des différents émetteurs, notre étude suggère que l’application de données déjà compromises peut manquer de discernement.

En outre, les résultats des modèles de fournisseurs concurrents sont difficilement comparables. Certains fournisseurs mesurent la perte de valeur potentielle d’une entreprise à cause du changement climatique de manière quantitative. Quelques fournisseurs déterminent un niveau de risque (faible, moyen, élevé) et d’autres attribuent un score qui permet d’effectuer des comparaisons entre les entreprises mais dont les éléments contextuels sont toutefois limités. Cette variété des paramètres reflète le fait que l’analyse de scénarios climatiques destinée aux investisseurs n’en est qu’à ses débuts et qu’elle évoluera au fil du temps à mesure que les fournisseurs et leurs clients développeront une compréhension mutuelle et une maîtrise des applications possibles à force d'accumuler une expérience pratique et de prendre des décisions.

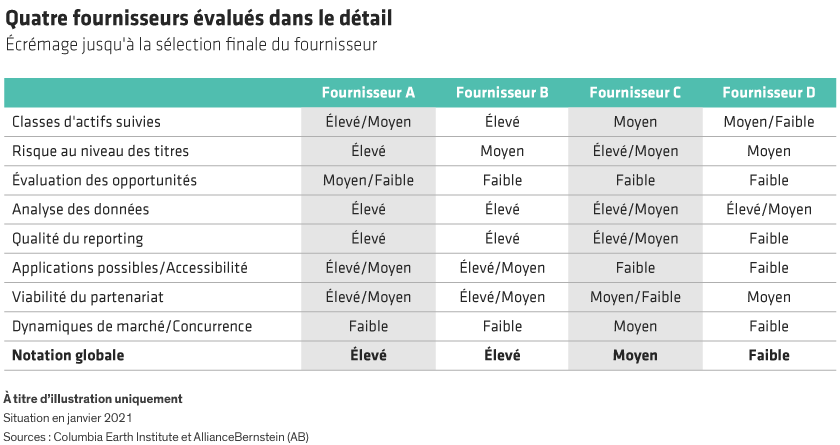

Alors, quel est le meilleur modèle ? Il s’agit d’une question épineuse car le choix du modèle dépend largement des besoins et des spécificités de l’utilisateur final. Nous avons sélectionné quatre des onze fournisseurs qui ont répondu à l’appel d’offres et comparé leurs offres dans huit catégories essentielles ( voir Illustration). Chacun de ces fournisseurs avait ses points forts et notre choix final s’est porté sur celui qui répondait le mieux à nos besoins et qui nous donnait la possibilité de collaborer avec lui pour améliorer l’analyse en fonction du but recherché, à mesure que ce métier évoluera et parviendra à maturité.

Dans la deuxième phase de notre analyse, chaque fournisseur a été invité à examiner un portefeuille d'obligations, un portefeuille d'actions et un portefeuille multi-actifs pour évaluer son exposition aux risques et aux opportunités liés au changement climatique. Les notes attribuées par les quatre fournisseurs ont été converties dans une échelle normalisée pour faciliter les comparaisons et chaque fournisseur a fourni des notes pour les risques physiques ainsi que les risques de transition nets pour chaque entreprise. Les données ont mis en évidence les difficultés inhérentes à ce type de modélisation.

Les évaluations pour l'ensemble du portefeuille étaient assez similaires mais les scores attribués aux différentes positions et aux différents risques étaient très différents, faisant ainsi ressortir les différents niveaux de détails capturés par les modèles. De nombreuses entreprises présentaient ainsi un score excellent pour un fournisseur, mais très mauvais pour un autre.

Dans ce cas, pourquoi les évaluations à l'échelle du portefeuille étaient-elles similaires ? En un mot : la dilution. Malgré des différences importantes dans les scores des différents investissements, le résultat combiné sur la base de leur pondération dans le portefeuille gommait les valeurs extrêmes. Néanmoins, les scores des différents investissements revêtent une grande importance dans le contexte de la gestion et de la construction d'un portefeuille et peuvent aboutir à un écart de performance significatif entre les portefeuilles. Nous pensons que cela souligne l'avantage dont jouissent les gérants actifs, qui connaissent non seulement les titres qu'ils ont en portefeuille, mais aussi les singularités et les spécificités du modèle d'analyse de scénarios qu'ils utilisent pour prendre des décisions d'investissement.

Étude de cas : First Quantum

Le meilleur moyen de comprendre les différences entre les modèles climatiques consiste à comparer les scores attribués à une même entreprise par les différents fournisseurs. First Quantum, une compagnie minière domiciliée à Toronto qui exploite des mines de cuivre et d'or dans le monde entier, notamment en Zambie, a obtenu des résultats très différents dans les analyses de scénarios effectuées par deux fournisseurs. Ces résultats soulignent les différences entre les données et les hypothèses sous-jacentes des fournisseurs, ainsi que la nécessité d'être en mesure de produire une analyse critique des résultats des analyses de scénarios. À notre avis, seuls les gérants actifs qui connaissent bien les entreprises figurant dans leur portefeuille sont en mesure de le faire.

Le fournisseur A a examiné 12 sites de l'entreprise pour évaluer les risques physiques inhérents au changement climatique qui pèsent sur First Quantum. Il a déterminé que l'entreprise profiterait à hauteur de 0,22 % d'une situation de froid extrême mais serait pénalisée à hauteur de 2,21 % en cas de chaleur extrême, soit une valeur nette exposée au risque physique de -1,96 %. Le modèle du fournisseur A n'a pas mentionné d'impact lié aux précipitations extrêmes, à d'importantes chutes de neige, à des vents violents, à une submersion marine ou à des cyclones tropicaux.

En revanche, le modèle du fournisseur C a mesuré les risques physiques inhérents à une submersion marine (-1,13 %), une inondation fluviale (-0,70 %) et à des impacts chroniques (-0,28 %). Ces derniers sont des impacts à évolution lente tels que les évolutions observées du coût et de la productivité de la main d'œuvre en période de forte chaleur, par exemple. Le modèle a également pris en compte un avantage inhérent à l'adaptation (+0,55 %), soit une valeur nette exposée au risque physique de -1,56 %. Même si chaque fournisseur a abordé le problème sous un angle différent et attribué un score à des facteurs distincts, la valeur nette exposée au risque était moyennement comparable.

Toutefois, nos gérants de portefeuille, nos analystes et l'équipe ESG ont constaté qu'aucun des deux fournisseurs n'a inclus dans son analyse l'épisode de sécheresse qui touche actuellement la Zambie. Environ 90 % de la production d'électricité en Zambie est issue de l'énergie hydraulique. Par conséquent, le pays connaît un rationnement de l'électricité qui ne fera que s'aggraver avec la poursuite de la sécheresse. Il s'agit là d'une menace réelle mais sous-estimée pour l'activité de l'entreprise dans ce pays.

Les calculs du risque net de transition ont mis en évidence des différences significatives. Les deux fournisseurs ont inclus les émissions directes de gaz à effet de serre issues de sources d'énergie détenues par l'entreprise (scope 1) mais un seul fournisseur a inclus les émissions issues de sources d'énergie achetées (scope 2) et les émissions en aval de la chaîne de valeur dans laquelle l'entreprise s'insère (scope 3 partiel). Pour la plupart des entreprises, l'essentiel des émissions de gaz à effet de serre provient du scope 3.

Le fournisseur C, qui a attribué à First Quantum un score total de -62,81 % pour le risque de transition, a décomposé ce score entre divers éléments de ces facteurs de risque de transition (atténuation, émissions du scope et destruction de la demande et réaction, par exemple). De son côté, le fournisseur A a simplement attribué un score total de -72,35 % pour le risque de transition, qui reflète divers éléments sous-jacents (risque pour les opérations et le modèle économique, émissions du scope et « un prix qui augmente globalement au fil du temps » pour ces émissions), sans pour autant décomposer les scores dans ces domaines ou préciser la façon dont ils ont contribué au score total pour le risque de transition.

Les deux modèles divergent également dans leur façon d'évaluer les opportunités inhérentes au changement climatique. Le fournisseur A examine spécifiquement les brevets des entreprises pour évaluer les opportunités futures, d'où l'absence d'avantages potentiels du changement climatique pour First Quantum, qui ne dispose d'aucun brevet. En revanche, l'évaluation réalisée par le fournisseur C mentionne une prévision de +10,7 % pour la demande accrue de cuivre sur fond de poursuite de l'électrification du parc automobile et table sur +65,6 % pour la répercussion du coût du carbone, soit une opportunité totale liée à la transition de +76,3%. Lorsque l'on compare les totaux pour le risque de transition net, le fournisseur C attribue une valeur nette exposée au risque de +11,9 %, contre -2,0 % pour le fournisseur A, dont l'évaluation de l'opportunité était plus superficielle. Un gérant actif qui connaît bien les fondamentaux de l'entreprise est en mesure de faire la part des choses entre ces deux évaluations pour apprécier plus fidèlement les risques et les opportunités inhérents à la transition.

L’importance du point de vue personnel : Woolworths

Nous avons également comparé les notes attribuées par les fournisseurs d'analyses de scénarios à notre analyse de scénarios exclusive pour Woolworths, une chaîne de supermarchés australienne. D'après notre équipe, les risques physiques liés à une rupture de la chaîne d'approvisionnement seront bien plus importants que les estimations obtenues à partir des modèles d'analyse de scénarios des fournisseurs externes. En fait, AB a estimé que le risque physique était Élevé alors qu'il était jugé Faible par les quatre fournisseurs. Nous redoutons notamment que le changement climatique ait un impact sur l'approvisionnement en denrées alimentaires, avec à la clé une forte inflation des prix des aliments qui pourrait amener les pouvoirs publics à limiter la marge dégagée par les supermarchés pour protéger les consommateurs.

D'autre part, les fournisseurs d'analyses de scénarios ont tous estimé que le risque de transition pour Woolworths était Moyen à Élevéconsidérant que, pour la plupart des entreprises, l'exposition au carbone découlait majoritairement des émissions de scope 3 (consommation d'énergies fossiles par les fournisseurs, les clients, etc.). Vu sous cet angle, le très grand nombre de fournisseurs et de clients d'une chaîne de supermarchés impliquerait une valeur exposée au risque supérieure à la normale. Ces modèles n'ont pas pris en compte les opportunités inhérentes à la transition liées à l'existence d'une clientèle de consommateurs davantage soucieux de l'environnement qui recherchent des produits, des services et des points de vente plus respectueux du climat, c'est pourquoi AB a estimé que le risque de transition associé au changement climatique était Faiblepour Woolworths.

La voie à suivre pour les modèles d'analyse de scénarios

Ces exemples montrent que l'identification et la quantification des risques et des opportunités liés au changement climatique par le biais de l'analyse de scénarios ne sont pas une mince affaire. Entreprendre cette démarche à l'échelle d'un portefeuille est une mission encore plus délicate, qui est loin d'être aboutie. Mais l'analyse de scénarios n'en est qu'à ses débuts et elle pourrait évoluer substantiellement avec le perfectionnement des données et des modèles.

La pression en faveur de l'amélioration des données est réelle. Davantage de pays et d'institutions ont commencé à rendre obligatoire l'inclusion de données et d'analyses de scénarios relatives au changement climatique dans les informations publiées et les rapports. Au Royaume-Uni, par exemple, le régulateur est en train d'introduire progressivement ce reporting, qui devrait devenir obligatoire pour les sociétés cotées en bourse, les caisses de retraite et les gérants d'actifs d'ici 2025. L'Australie et la Nouvelle-Zélande imposent déjà aux détenteurs d’actifs de communiquer ces informations. De telles données commencent également à être exigées pour les émetteurs privés. Les signataires des PRI ne se verront pas attribuer dans l'immédiat un score de conformité à cette pratique recommandée mais nous pensons que cela viendra.

AB croise les données relatives au risque climatique dont les fournisseurs externes disposent avec les connaissances approfondies de ses analystes sur les entreprises et les secteurs d'activité, ainsi que ses nombreux échanges avec les émetteurs sur les questions relatives au climat. Ce croisement devrait permettre d'obtenir une vision plus précise que si l'on se fie uniquement aux données obtenues à partir de sources externes. Il devrait également permettre de prendre des décisions d'investissement plus judicieuses et d'améliorer le reporting clients.

La première étape pour mettre au point de meilleurs outils consiste à comprendre les divergences que révèle cette première génération d'analyses de scénarios disponibles sur le marché. Nous tablons sur une nette amélioration des modèles et des données à mesure que les détenteurs d’actifs exhorteront leurs gestionnaires à produire des rapports significatifs, pertinents et intégrés à l'analyse des investissements. Les entreprises qui s'engageront activement et rapidement dans ce processus pourront influencer et façonner la mise au point de modèles plus performants et mieux préparer leur portefeuille et les investisseurs aux risques et aux opportunités à long terme auxquels les émetteurs seront confrontés dans les années à venir en raison du changement climatique.