Con l’inflazione sui massimi degli ultimi 40 anni, gli investitori sono alla ricerca di asset che possano smorzarne gli effetti. L’esposizione alle materie prime, attentamente calibrata, può fornire un’efficace difesa dall’inflazione e una diversificazione del portafoglio. Tuttavia, dopo essere state generalmente trascurate dagli investitori per molti anni, le materie prime sono tornate sotto i riflettori solo di recente, a nostro avviso per i motivi giusti.

I problemi di domanda e offerta mettono fine a un periodo di debolezza per le materie prime

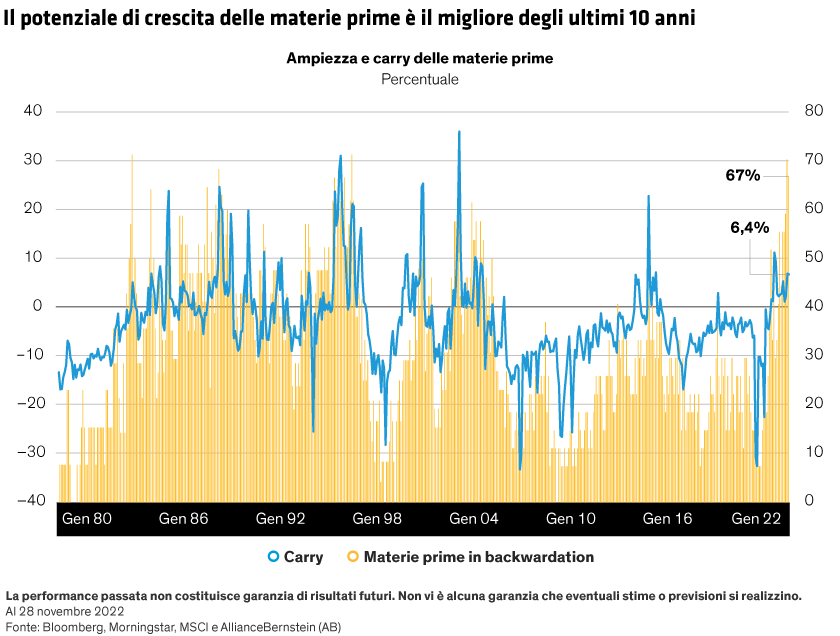

Che si tratti della natura volatile delle materie prime, dell’eccesso di capacità ereditata dal ciclo precedente o della crescente enfasi sugli investimenti ambientali, sociali e di governance (ESG), per molti anni le materie prime sono passate in secondo piano rispetto alle azioni e ad altri asset reali. Dopo quasi un decennio di difficoltà (cfr. Grafico), le infrastrutture di supporto e l’offerta di molte materie prime sono diventate carenti.

Adesso le persistenti interruzioni delle catene di fornitura dovute al COVID-19, l’aumento dell’inflazione e i rischi geopolitici non hanno fatto altro che accentuare queste pressioni. A gettare benzina sul fuoco contribuisce la domanda sostenuta di un’ampia gamma di materie prime che si è generata con la ripresa di gran parte del mondo dal COVID-19. I fornitori, tuttavia, stentano ancora a soddisfare questa domanda e probabilmente avranno difficoltà a farlo ancora per molti anni. Questa dinamica di domanda e offerta dovrebbe dare impulso ai prezzi in futuro, ed è uno dei motivi per cui le materie prime presentano oggi un’attrattiva decisamente maggiore.

Il crescente dinamismo di un ampio paniere di materie prime

È difficile dipingere le materie prime – dal greggio e al bestiame, dalla soia allo zinco – come un’asset class omogenea, dato che questi beni possono avere profili di rischio/rendimento molto diversi ed essere estremamente sensibili agli sviluppi nei loro mercati o in contesti più ampi.

Negli ultimi tempi, tuttavia, scorgiamo una solidità fondamentale in un’ampia gamma di materie prime contemporaneamente. In particolare, la diffusa scarsità ha spinto la maggior parte delle materie prime in una situazione (chiamata backwardation) in cui i prezzi spot superano le quotazioni dei contratti a termine, come indicato dai dati positivi sul carry (cfr. Grafico).

Questo è un segnale rialzista, indicativo di una domanda robusta, di un’offerta debole e di scorte ridotte, tutti fattori che in passato hanno di solito fatto presagire un solido potenziale di rendimento. La backwardation delle materie prime è un fenomeno abbastanza diffuso che riguarda il 70% del complesso delle commodity, con un’ampiezza che non si vedeva da anni. Una backwardation diffusa e pronunciata lascia ben sperare per il potenziale delle materie prime, che in effetti è il migliore dell’ultimo decennio.

Nonostante l’aumento dei prezzi, molte materie prime presentano ancora un potenziale di rialzo

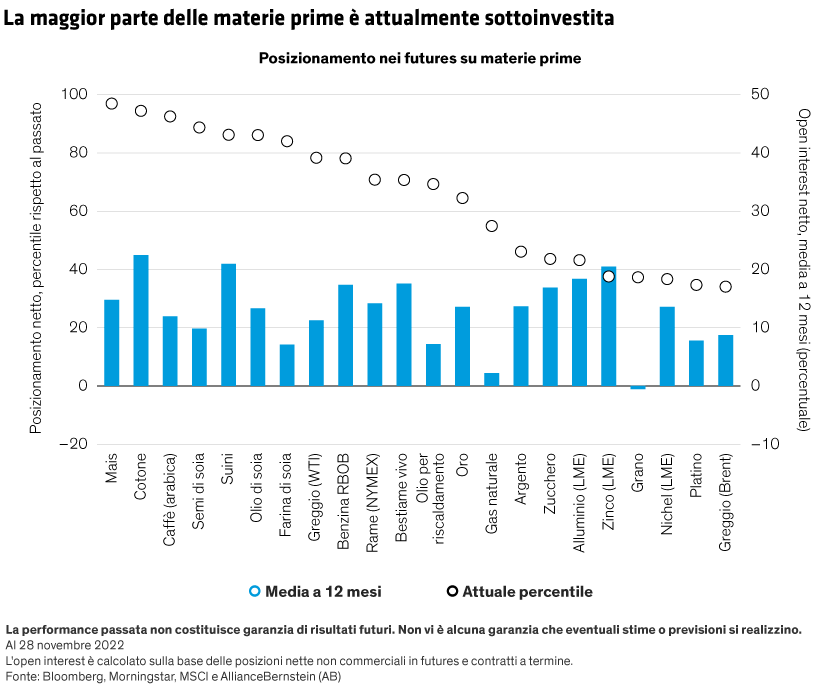

Le materie prime, naturalmente, non procedono tutte di pari passo. Alcune hanno più potenziale di altre, anche dopo i rincari osservati di recente. In effetti, le valutazioni di molti tipi di materie prime sembrano tutt’altro che eccessive, a giudicare dalle posizioni nette degli investitori (cfr. Grafico in basso).

Questi ultimi, ad esempio, hanno mantenuto in media una posizione lunga netta del 9% nel greggio negli ultimi 12 mesi, un dato che si colloca appena sotto il 40° percentile sul lungo periodo. In altre parole, attualmente la speculazione sul petrolio non è molto pronunciata, per cui anche la probabilità di una fuga di massa è contenuta. Al contrario, le materie prime agricole come il mais e il cotone hanno posizioni lunghe del 35% e 45% circa, rispettivamente. Tali cifre, essendo vicine al 100° percentile in termini storici, suggeriscono che queste materie prime sono ipercomprate. In questi casi, un mercato interamente investito potrebbe lasciare molto meno margine di manovra nell’eventualità di un ribasso significativo.

La conclusione di tutto questo? Le materie prime evidenziano un buon andamento come asset class, ma non sono monolitiche; serve comunque un approccio selettivo.

In generale, le materie prime hanno storicamente sovraperformato in contesti di elevata inflazione e alto rischio geopolitico, come quello attuale; non a caso sembrano sempre più interessanti. Tuttavia, sono anche estremamente volatili e possono sottoperformare le azioni per periodi prolungati. È dunque importante adottare un approccio misurato nell’assumere un’esposizione alle materie prime.

Siamo del parere che una strategia efficace potrebbe essere quella di privilegiare un mix diversificato di asset reali. Oltre ai futures sulle materie prime, questo mix includerebbe titoli immobiliari, azioni legate alle risorse naturali, oro e azioni sensibili all’inflazione. Operando in chiave flessibile, inoltre, gli investitori possono adattare questa esposizione diversificata agli asset reali a una strategia multi-asset adeguatamente bilanciata.

Vinod Chathlani è Portfolio Manager—Multi-Asset Solutions presso AB. Mark Gleason è Director—Multi-Asset Business Development.

Le opinioni espresse nel presente documento non costituiscono ricerca, consulenza di investimento o raccomandazioni di acquisto o di vendita, non rappresentano necessariamente le opinioni di tutti i team di gestione di AB e sono soggette a revisione nel corso del tempo.