La crescita dell’Europa è in rallentamento: quali sono le implicazioni per gli investitori? Il contesto macroeconomico regionale è ancora propizio agli investimenti nelle strategie obbligazionarie in euro, soprattutto quelle in grado di gestire in maniera dinamica il mix fra titoli di Stato più sicuri e obbligazioni societarie più remunerative.

L’obbligazionario europeo come opportunità

In questa difficile congiuntura economica le obbligazioni europee potrebbero rivelarsi un investimento sorprendentemente favorevole. Per il 2019 prevediamo che la crescita del PIL europeo registri un rallentamento all’1,1% e che l’inflazione si attesti all’1,4%. Nel loro insieme, crescita ridotta e bassa inflazione rappresentano un punto ideale per gli investimenti nei mercati obbligazionari in euro. Questo livello di crescita e d’inflazione indica infatti che l’economia dell’Eurozona non è troppo surriscaldata né troppo raffreddata, trovandosi in una condizione che contribuisce a ridurre i principali rischi per gli investitori obbligazionari: le recessioni in genere determinano un incremento dei default, mentre il surriscaldamento può portare a un rapido aumento dell’inflazione e un incremento dei tassi.

Politica monetaria... Ma quale tightening?

Anche se lo scorso dicembre la BCE ha interrotto l’acquisto di obbligazioni previsto nell’ambito del programma di acquisto di asset, la politica monetaria europea resta molto accomodante. A marzo la Banca Centrale Europea (BCE) ha infatti modificato la sua forward guidance, posticipando al 2020 il rialzo dei tassi, e ha annunciato una nuova serie di finanziamenti per gli istituti di credito (le operazioni mirate di rifinanziamento a più lungo termine o TLTRO) a partire dal prossimo settembre.

L’annuncio, che è stato positivo per gli asset rischiosi e soprattutto per il settore finanziario, sostiene l’economia dell’Eurozona, riduce le probabilità di una recessione imminente e rafforza una politica fiscale che quest’anno potrebbe diventare espansionistica.

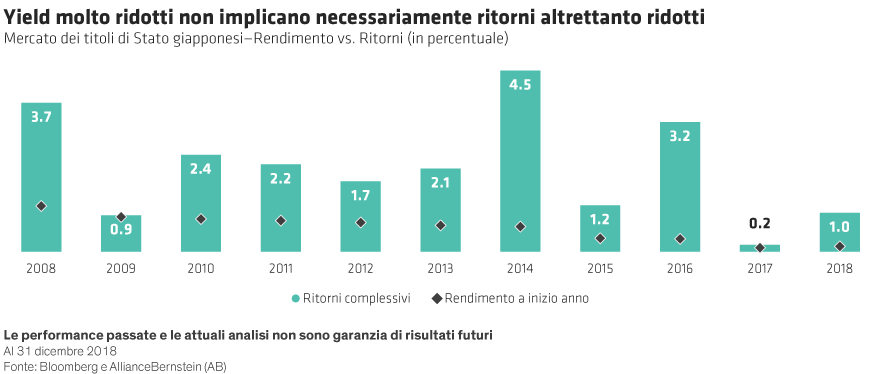

Yield ridotti non significa necessariamente ritorni ridotti

Anche se i rendimenti restano molto ridotti in Europa, questo non significa necessariamente che lo siano anche i ritorni degli investitori obbligazionari. Pur essendo un buon indicatore delle performance future, il rendimento iniziale non è l’unico fattore a incidere sui ritorni degli investimenti; anche l’apprezzamento dei prezzi e il roll-down hanno un ruolo determinante per i ritorni complessivi. Se, ad esempio, analizziamo le performance degli ultimi 10 anni del mercato dei titoli di Stato giapponesi (che da decenni esibisce livelli di rendimenti ridotti), scopriamo che, nonostante un rendimento iniziale vicino o inferiore all’1% in ciascuno di questi 10 anni, i ritorni complessivi sono stati generalmente molto più elevati (Grafico).

Come è meglio muoversi nei mercati attuali?

Nell’attuale contesto, chi investe nei titoli di Stato dell’Eurozona potrebbe ottenere ritorni stabili ma relativamente ridotti, mentre gli investitori dei titoli di debito corporate high yield in euro dovrebbero realizzare rendimenti più elevati ma sarebbero esposti a una volatilità nettamente superiore. A nostro parere, investire in un portafoglio gestito in maniera dinamica che può distribuire l’allocazione fra i due mercati rappresenta il meglio di entrambi gli universi. Questo tipo di portafoglio, gestito dinamicamente e con un approccio svincolato dal benchmark, può offrire un rendimento ponderato per il rischio più interessante rispetto al mercato. Le nostre ricerche mostrano che questo tipo di portafogli possono essere in grado di offrire rendimenti nettamente superiori a quelli del tradizionale indice di riferimento aggregato in euro (composto da un mix di obbligazioni corporate e titoli di Stato di alta qualità), con una duration inferiore e una volatilità analoga*, nonostante l’allocazione più elevata all’high yield. Rispetto ai titoli di Stato dell’Eurozona con rendimenti più elevati (ad esempio i BTP italiani), un portafoglio dinamico può offrire un rendimento superiore con un rischio di concentrazione inferiore. Inoltre, nonostante il rendimento sia più basso rispetto a quello offerto dal mercato high yield dell’area euro, la qualità del portafoglio dinamico risulta nettamente più elevata. Si tratta di una caratteristica che rappresenta uno dei principali fattori discriminanti in questa fase del ciclo, in cui le obbligazioni con un forte effetto leva e rating inferiori risultano molto più rischiose.

Perché non preferire i rendimenti più elevati dei bond USA?

Grazie ai rendimenti più elevati il mercato statunitense potrebbe apparire più interessante, ma il costo della copertura in euro delle posizioni in dollari USA resta elevato (3%), riducendo l’attrattiva dei ritorni per gli investitori in euro. Dato che gli Stati Uniti sono in una fase più avanzata del ciclo del credito, le obbligazioni USA con rendimenti superiori sono inoltre esposte a maggiori rischi.

Il quadro generale

Naturalmente i rischi politici sono elevati in tutta l’Eurozona, ma riteniamo che la BCE abbia tutta l’intenzione e gli strumenti per scongiurare crisi. Nel lungo periodo siamo consapevoli che le problematiche strutturali che affliggono l’Europa non saranno risolte e che la politica monetaria diventerà probabilmente sempre meno efficace con il passare del tempo. Nel breve e medio periodo prestiamo particolare attenzione all’incremento della volatilità e del rischio (ad esempio in vista delle elezioni europee). In questo contesto riteniamo che un approccio dinamico e svincolato dal benchmark susciti un’attrattiva senza precedenti, in particolare perché vanta la flessibilità necessaria per sfruttare l’aumento della volatilità.

* Negli ultimi cinque anni al 31 dicembre 2018, il portafoglio rappresentativo e l’indice Bloomberg Barclays Aggregate Euro Bond hanno mostrato una volatilità media fra il tre e quattro percento.

Le opinioni espresse nel presente documento non costituiscono ricerca, consulenza di investimento o raccomandazioni di acquisto o di vendita, e non rappresentano necessariamente le opinioni di tutti i team di gestione di AB; tali opinioni sono soggette a revisione nel corso del tempo. AllianceBernstein Limited è autorizzata e regolamentata dalla Financial Conduct Authority nel Regno Unito. IC2019329

Fonti: AB, Bloomberg, indici Bloomberg Barclays