La recrudescenza del COVID-19 in Cina ha messo in dubbio la capacità del governo di raggiungere l’obiettivo di crescita del 5,5% per il 2022, che le autorità avevano fissato a marzo prima che l’entità degli ultimi focolai diventasse evidente. A causa della pandemia, abbiamo rivisto al ribasso le nostre previsioni sulla crescita cinese nel 2022 al 5%.

La situazione però è in divenire, e tali previsioni potrebbero rivelarsi superate se la situazione sanitaria peggiora. I prossimi due mesi saranno importanti per fare chiarezza sull’impatto economico e sugli interventi del governo.

Fino ad allora, ci atterremo a tre ipotesi fondamentali: primo, che le autorità siano sempre determinate a raggiungere il loro obiettivo di crescita; secondo, che la risposta politica del governo sia abbastanza energica e tempestiva; terzo, che l’epidemia sia riportata velocemente sotto controllo, in modo da consentire una vivace ripresa dell’attività nel resto dell’anno.

La Cina è ancora orientata alla crescita

Dopo gli interventi messi in campo dal governo lo scorso anno per arginare presunti eccessi nei settori della tecnologia, dell’istruzione privata e dell’edilizia, molti investitori erano giunti a conclusione che Pechino avesse smesso di dare importanza alla crescita quale obiettivo politico. A nostro avviso, tuttavia, questa lettura travisa la realtà dei fatti. È vero che l’attenzione del governo si è spostata dalla mera crescita a una serie di obiettivi diversi,, ma la prima rimane una considerazione molto importante, come dimostrato dall’obiettivo elevato fissato a marzo.

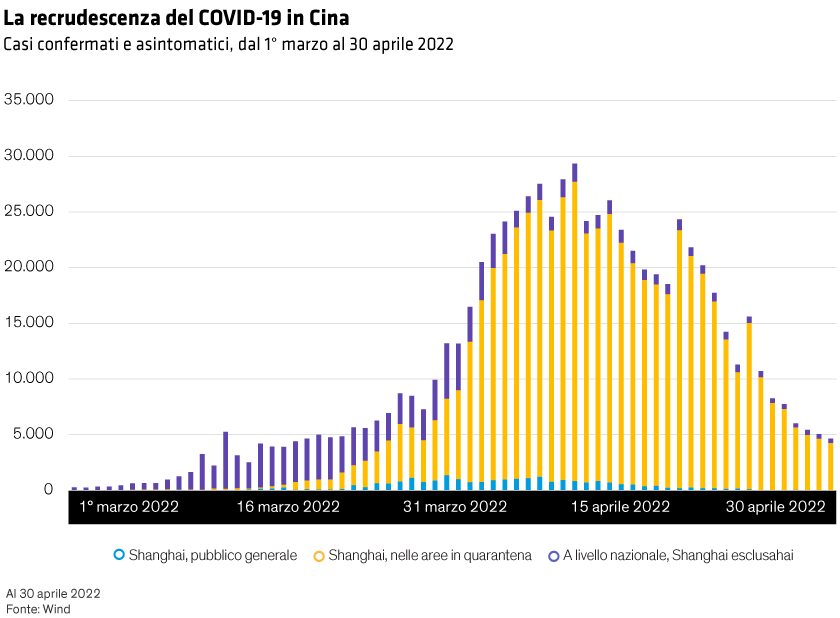

Molti investitori, tuttavia, hanno messo in dubbio la capacità e la determinazione del governo di conseguire tale obiettivo, e l’ultima ondata di COVID (cfr. Grafico) ha alimentato il pessimismo.

Una caratteristica importante del sistema politico cinese è la necessità di mantenere il target di crescita per incentivare le amministrazioni locali. Durante la riunione di aprile, il Politburo, principale organo decisionale del Partito comunista cinese, si è espresso inequivocabilmente a favore della crescita, pur riconoscendo le difficoltà che l’economia si trova ad affrontare. Ad esempio, si è impegnato a “rafforzare la politica macroeconomica e intensificare gli sforzi per raggiungere gli obiettivi economici”, nonché a “pianificare tempestivamente strumenti politici supplementari”.

La necessità di una politica energica e di ampia portata

Per essere efficaci, questi interventi devono essere sufficientemente ampi e tempestivi. La Cina ha un track record rispettabile da questo punto di vista: durante la crisi finanziaria globale, ad esempio, per ovviare al calo delle esportazioni, il governo ha varato un pacchetto di stimoli da 4.000 miliardi di RMB (equivalenti a 610 miliardi di dollari odierni), che ha determinato una ripresa rapida e robusta del PIL, trainata dal settore edile.

Benché le circostanze odierne non giustifichino una risposta tanto clamorosa, un intervento è nondimeno necessario. Prima dell’ultima ondata di COVID, avevamo ipotizzato che la crescita della spesa pubblica per consumi e investimenti avrebbe superato la media del 2020 e 2021, e che la crescita dei consumi delle famiglie sarebbe tornata pressappoco ai livelli pre-pandemia.

Da allora, sotto la pressione del virus e dei lockdown, le prospettive sui consumi delle famiglie sono peggiorate, tanto che le nostre previsioni riviste contemplano un sostegno fiscale ancora maggiore. In effetti, la riunione del Politburo e un’altra conferenza di alto livello organizzata di recente dal presidente Xi Jinping hanno sottolineato la necessità di rafforzare la spesa per le infrastrutture.

Non è ancora chiaro quali saranno gli strumenti politici supplementari menzionati alla riunione del Politburo, ma questo è un altro ambito in cui l’azione del governo si è dimostrata creativa e decisiva. Durante la crisi del 2015-2016, ad esempio, le autorità hanno istituito un fondo speciale per dare impulso agli investimenti pubblici nell’edilizia. Il fondo, gestito dalle banche di interesse nazionale (”policy bank”), ha giocato un ruolo fondamentale nella stabilizzazione della crescita.

La politica monetaria e creditizia, già orientata a sostenere l’economia, dovrà diventare a nostro avviso ancora più accomodante. Mantenere il livello desiderato di crescita del credito è un obiettivo importante per la People’s Bank of China (PBOC), che dispone di diversi strumenti. Il tassi di riferimento potrebbero essere ridotti di un ulteriore 0,10%.

Un intervento in tal senso, tuttavia, potrebbe essere limitato dal timore che un taglio dei tassi possa ripercuotersi negativamente sui flussi di capitali e sui tassi di cambio. Di recente il renminbi è finito sotto pressione per via del deciso apprezzamento dell’indice del dollaro USA ponderato su base commerciale, delle interruzioni delle esportazioni causate dal COVID e delle accresciute aspettative di un deprezzamento. La valuta cinese potrebbe in effetti indebolirsi ulteriormente nel breve periodo, ma non vediamo i presupposti per un deprezzamento significativo e persistente. La PBOC, tuttavia, potrebbe decidere di stimolare la domanda di credito solo in presenza di condizioni idonee sul mercato dei cambi.

Non possiamo escluldere una riduzione dei coefficienti di riserva delle banche, anche se il margine per ulteriori tagli è limitato. Per quanto riguarda il mercato immobiliare locale, ci aspettiamo un’estensione delle misure, come l’allentamento delle restrizioni all’acquisto, la riduzione dei tassi d’interesse sui mutui ipotecari e delle percentuali di acconto, al fine di stabilizzare il settore senza creare opportunità di speculazione.

I prossimi due mesi saranno cruciali

Affinché le nostre previsioni di crescita riviste si realizzino, l’ondata di COVID dev’essere riportata presto sotto controllo. È difficile valutare i rischi in quest’ambito, perché l’impatto economico del COVID non dipende solo direttamente dal virus, ma anche dalla risposta delle autorità e dalla maggiore o minore severità delle misure di lockdown.

Se la diffusione del virus e le chiusure nel prossimo mese o giù di lì si rivelassero peggiori delle nostre ipotesi di base, sfociando in un tasso di crescita molto basso nel secondo trimestre 2022, il governo avrà molte difficoltà a conseguire un tasso di crescita superiore al 5% nel corso di quest’anno. L’indice dei responsabili degli acquisti (PMI) e i dati relativi alla logistica e alle catene di fornitura hanno evidenziato ad aprile una forte diminuzione rispetto al mese precedente.

I rischi, a nostro avviso, sono orientati al ribasso. Una crescita deludente nel secondo trimestre renderebbe quasi certamente necessari ulteriori interventi politici. In aggiunta alle misure volte a stimolare la crescita, le autorità potrebbero decidere di sostenere le famiglie e le imprese che patiscono un calo dei redditi e degli utili.

Per gli investitori attenti all’evolversi della situazione, l’evento chiave da seguire sarà la riunione di luglio del Politburo, in cui verranno esaminati i dati del secondo trimestre. L’andamento del COVID-19 e dell’economia da qui ad allora sarà fondamentale.

Le opinioni espresse nel presente documento non costituiscono una ricerca, una consulenza d’investimento o una raccomandazione di acquisto o di vendita e non esprimono necessariamente le opinioni di tutti i team di gestione di portafoglio di AB. Tali opinioni sono soggette a revisione nel corso del tempo.