È uno dei settori obbligazionari a più rapida crescita: il debito corporate dei mercati emergenti (ME) non può essere ignorato. Con 2.700 miliardi di dollari in circolazione tra più di 600 società, le sue dimensioni superano quelle del debito sovrano dei ME e sono pari a quelle dell’high yield sia in dollari che in euro. È quindi molto interessante per gli investitori obbligazionari che faticano a scovare fonti soddisfacenti di reddito e rendimento potenziale.

Purtroppo, però, molti esitano ad acquistare società dei ME rifacendosi a idee superate in merito a tali emittenti, soprattutto per quanto concerne i rischi ambientali, sociali e di governance (ESG). A nostro parere gli investitori devono ridurre la confusione che regna intorno ai rischi ESG nei ME per poter accedere a un settore in crescita che presenta un interessante profilo di rischio/rendimento.

Di seguito sfatiamo i quattro miti ESG più comuni sulle società dei ME, dall’inquinamento selvaggio all’irreparabile complessità.

Mito n. 1: Le società dei ME agiscono male nei confronti dell’ambiente.

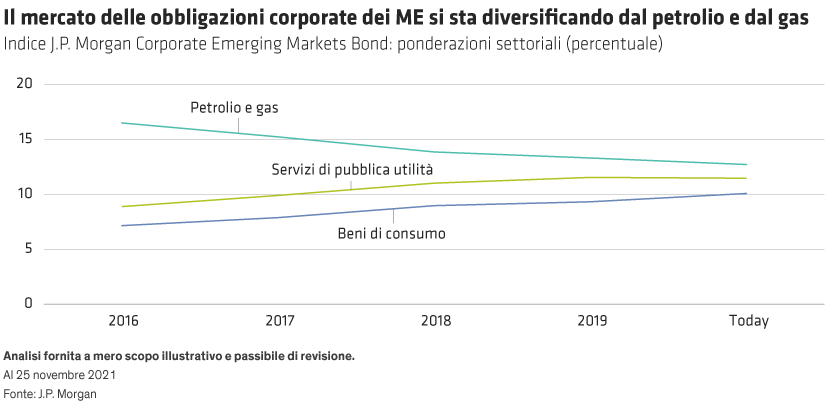

Il primo mito comune è che le società dei ME siano pessimi esempi della cosiddetta “old industry”. Sebbene in passato abbiano pesantemente contribuito all’inquinamento, ora non è più così. Negli ultimi cinque anni l’universo delle obbligazioni corporate dei ME è sempre meno composto da settori tradizionalmente più inquinanti, come il petrolio e il gas, a favore di industrie più rispondenti ai criteri ESG, tra cui quella dei servizi di pubblica utilità, dove molte società stanno passando a fonti di energia rinnovabile, e dei beni di consumo, comprendente sanità e alcune società di e-commerce (Grafico).

Inoltre, non tutte le società dei ME arrancano in fatto di ESG, anzi, alcune sono in testa a livello globale negli sforzi volti a ridurre le emissioni. L’azienda chimica messicana Orbia Advance, ad esempio, presenta tra le emissioni più basse e i piani di riduzione del carbonio più ambiziosi del settore, persino migliori di molte grandi aziende chimiche statunitensi ed europee.

Inoltre, le società dei mercati emergenti sono in prima linea nello sviluppo delle risorse necessarie a trainare la transizione verso un futuro energetico pulito. Secondo l’International Copper Association, producono, ad esempio, l’80% del rame mondiale, la cui domanda dovrebbe aumentare del 50% nei prossimi 20 anni, e più della metà di tutto il litio, per cui si prevede un raddoppio della domanda entro il 2024, due metalli utilizzati nelle batterie e in altre tecnologie verdi.

Infine, l’universo corporate dei ME è migliorato notevolmente per quanto concerne gli indicatori di sostenibilità grazie alla fiorente emissione di strumenti obbligazionari ESG come le obbligazioni verdi e quelle correlate alla sostenibilità. Le obbligazioni verdi finanziano progetti green con quadri e tempistiche definiti, mentre le obbligazioni correlate alla sostenibilità forniscono alla società emittente un incentivo finanziario per raggiungere specifici obiettivi di sostenibilità.

In sintesi, le società dei mercati emergenti fanno parte della soluzione per una migliore tutela dell’ambiente.

Mito n. 2: Le società dei ME presentano un pessimo track record in fatto di governance.

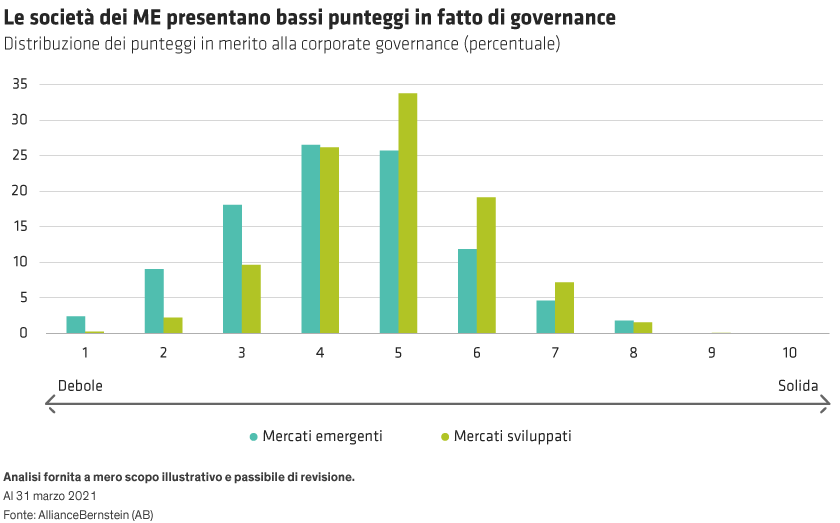

Il secondo mito comune riguarda la corporate governance dei ME, ritenuta decisamente inferiore a quella dei mercati sviluppati (MS). Nel complesso, le società dei ME evidenziano livelli di governance leggermente inferiori a quelli delle società dei MS, ma in entrambi i gruppi si ravvisa un’ampia dispersione (Grafico).

Per avere successo negli investimenti è cruciale distinguere tra buone e cattive prassi di governance poiché la posta in gioco può essere elevata. Il caso di NMC Healthcare, fornitore privato di servizi sanitari con sede negli Emirati Arabi Uniti, evidenzia come il rischio di governance possa influenzare negativamente gli investitori. Per anni l’azienda ha sottostimato i propri prestiti, pari a 4 miliardi di dollari, ma, quando nel 2019 la sua pessima governance è venuta alla luce, la società è stata messa in amministrazione controllata e gli obbligazionisti hanno subito una perdita dell’80%.

In alcuni casi, però, la posta in gioco viene vinta. Ad esempio, gli sforzi profusi dalle aziende coscienziose per migliorare la loro governance possono ripagare profumatamente gli investitori. ContourGlobal, società energetica britannica con attività in Brasile, Bulgaria e Africa, ha migliorato i suoi profili di governance e di rischio ambientale effettuando un’offerta pubblica iniziale che l’ha resa soggetta a maggiori controlli e standard di trasparenza e impegnandosi a non costruire nuove centrali a carbone. Tali iniziative hanno determinato un notevole calo del costo dei fondi della società, tanto che in tale periodo gli obbligazionisti hanno registrato una sovraperformance delle loro partecipazioni.

Le questioni di governance, quindi, non pesano eccessivamente sulle società dei ME rispetto alle controparti dei MS, ma distinguere una buona governance da una cattiva è estremamente complesso, il che ci porta al terzo mito.

Mito n. 3: Applicare i criteri ESG alle obbligazioni corporate dei ME è troppo complicato.

Poiché in questo universo i rischi ESG possono sembrare eccessivamente opachi o complessi, molti investitori non effettuano una due diligence tanto approfondita da permettere di differenziare all’interno del settore corporate dei ME. Tramite una metodologia di ricerca e un processo d’investimento sufficientemente solidi è tuttavia possibile individuare e gestire i rischi ESG e altri rischi associati alle società dei ME.

In particolare, un approccio a 360 gradi alla collaborazione tra team di economisti, analisti, gestori di portafoglio e specialisti in investimenti responsabili garantisce la raccolta e la valutazione di informazioni rilevanti e tempestive.

Tali capacità possono individuare sia opportunità che rischi, rendendo le obbligazioni corporate dei ME una proposta razionale e interessante, non solo per gli investitori che mirano esplicitamente a risultati di investimento responsabili, ma anche per quelli che desiderano principalmente ottenere rendimenti corretti per il rischio competitivi.

Mito n. 4: Il concetto ESG è troppo nuovo e di nicchia per essere efficace nelle società dei ME.

La terminologia ESG può anche essere nuova, ma i rischi ESG non lo sono in quanto rappresentano dei veri e propri rischi di credito. La nostra ricerca ha dimostrato che circa due terzi delle obbligazioni corporate dei ME che hanno sottoperformato negli ultimi 10 anni presentavano questioni ESG, da eventi ambientali catastrofici a frodi contabili. Per contro, le condizioni di finanziamento possono risultare migliori per le società con solide prassi ESG, il che rafforza i profitti dell’emittente.

Tutto ciò dimostra quanto sia importante per gli investitori incorporare i fattori ESG nella loro analisi, essendo determinanti per i profitti degli emittenti, oltre al fatto che, tenendo conto di tali fattori nell’investire in società dei mercati emergenti, è possibile finanziare la transizione del mondo verso una maggiore emancipazione sociale e sostenibilità ambientale.

Patrick O’Connell è Director of Fixed Income Responsible Investing Research e Christian DiClementi è Lead Portfolio Manager of Emerging Market Debt at AllianceBernstein (AB).

Le opinioni espresse nel presente documento non costituiscono una ricerca, una consulenza d’investimento o una raccomandazione di acquisto o di vendita e non esprimono necessariamente le opinioni di tutti i team di gestione di portafoglio di AB. Le opinioni sono soggette a modifiche nel tempo.