Il desiderio che gli investitori esprimono maggiormente è quello di “catturare il rialzo del mercato azionario, non il crollo”. È dunque il caso di illustrare un concetto che ha preso piede negli ultimi tempi: la partecipazione al rialzo e al ribasso, spiegando come la protezione al mercato ribassista può effettivamente generare una sovraperformance.

Con i beni rifugio tradizionali che offrono rendimenti scarni (o addirittura negativi), molti investitori si sono resi conto che per raggiungere obiettivi di rendimento a lungo termine potrebbe essere necessario modificare la curva di rischio, e quindi aggiungere una maggiore esposizione al potenziale di rialzo azionario.

Tale eventualità preoccupa non poco un vasto e screscente numero di investitori. A prescindere che si tratti di investitori individuali in/per la pensione, o di un fondo pensione che debba colmare lacune di finanziamento o di una compagnia di assicurazione che debba fare i conti con l’inasprimento dei requisiti patrimoniali o sia alla ricerca di un equilibrio tra attività e passività (asset/liability-matching), questi investitori sempre meno riescono a sopportare la prospettiva di perdere denaro, figuriamoci le oscillazioni di mercato. Essi hanno bisogno che il proprio capitale resista nel tempo, e possibilmente senza troppi mal di pancia.

Facciamo Lavorare la Matematica

La partecipazione al rialzo/ribasso dà una risposta al dilemma che affligge gli investitori. L’espressione è entrata di recente nel lessico finanziario e funziona alla stregua di una regola matematica secondo cui seguire un percorso regolare è il modo migliore affinché il proprio portafoglio dia risultati a lungo termine. Inoltre, spiega come investimenti meno volatili riescano paradossalmente a sovraperformare il mercato nel lungo periodo.

In un post recente abbiamo spiegato quanto sia importante nella costruzione di un patrimonio di investimento a lungo termine, attuare una gestione non proprio eccitante ma che scongiuri le perdite (basata su una forte difesa). In parole povere, un investimento che perde meno nei mercati ribassisti ha meno terreno da recuperare quando il mercato si riprende, e si trova in una posizione di vantaggio per beneficiare dei rialzi successivi.

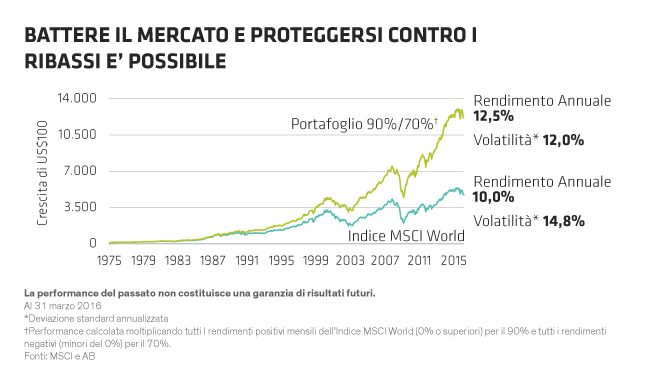

L’indice di partecipazione al rialzo/ribasso (upside/downside capture ratio) rappresenta un altro criterio di misurazione. Come in altri casi in cui si guadagna non perdendo, il funzionamento può sembrare controintuitivo. Immaginiamo un ipotetico portafoglio azionario globale con un indice di partecipazione al rialzo/ribasso di 90%/70%, cioè che cattura il 90% di ogni recupero del mercato e perde solo il 70% del mercato durante ogni ondata di vendite. Quali sarebbero i rendimenti a lungo termine di un tale portafoglio?

È comprensibile se state pensando che il portafoglio abbia sottoperformato. Invece, come mostra chiaramente il grafico sottostante, questo portafoglio dal percorso regolare ha accumulato un saldo di circa US$13.000 nel periodo esaminato, o più di 2,5 volte la dimensione di quello dell’Indice MSCI World. E lo ha fatto con una volatilità notevolmente inferiore.

Dove sta il trucco?

Secondo la nostra opinione, un investitore che ottiene un differenziale dell’indice di partecipazione al rialzo/ribasso del 90%/70% è come se avesse raggiunto il nirvana: protetto dai ribassi mentre batte il mercato nel lungo termine.

Ecco, però, la nota dolente: questa potenziale performance non è gratuita. Per ottenere tutti i benefici di tale approccio gli investitori devono accettare che la performance di questa strategia viri, per definizione, da quella del mercato in maniera significativa. Infatti, il tracking error di questo ipotetico portafoglio con partecipazione al rialzo/ribasso era un 3,1% annualizzato sul periodo esaminato. È facile lasciarsi sfuggire il momento in cui il portafoglio sta sovraperformando in un mercato che va in pezzi, la vera prova è tenere il passo di un vigoroso mercato in rialzo. Gli investitori devono mantenere la propria attenzione sul premio a lungo termine.

In aggiunta, sempre per restare con i piedi per terra: raggiungere il giusto equilibrio rialzo/ribasso al 90%/70% richiede capacità. Ecco perché crediamo che focalizzarsi dinamicamente sui modelli di business e sui fondamentali di società di alta qualità e con bassa volatilità (cioè, flussi di cassa elevati e sostenibili e solida situazione patrimoniale), con un occhio alle valutazioni, sia la strada giusta per ottenere una partecipazione del proprio portafoglio ai rialzi/ribassi vincente.

Il presente articolo è stato originariamente pubblicato su InstitutionalInvestor.com

Le opinioni espresse in questo documento non costituiscono una ricerca, una consulenza finanziaria o una raccomandazione di investimento e non esprimono necessariamente le opinioni di tutti i team di gestione di portafoglio di AB.

MSCI non rilascia alcuna garanzia o dichiarazione, esplicita o implicita, e declina ogni responsabilità in merito a qualsiasi dato MSCI contenuto nel presente documento. È proibito ridistribuire o utilizzare i dati MSCI come base per altri indici o per qualsivoglia titolo o prodotto finanziario. La presente relazione non è stata approvata, rivista o prodotta da MSCI.