Im Jahr 2010 kamen 68 % der Fortune-500-Unternehmen aus den G7-Ländern und 17 % aus den E20*-Schwellenländern (Emerging Markets, EM). Am Ende des Jahres 2020 hatte sich der Anteil der E20-Unternehmen auf 34 % fast verdoppelt. Und 124 in China ansässige Unternehmen waren unter den größten 500 globalen Konzernen vertreten und verdrängten die USA auf den zweiten Platz.

In einem Zeitraum, der von der Erholung von der globalen Finanzkrise und der COVID-19-Pandemie geprägt war, gab es gute und schlechte Jahre, in denen Multi-Asset-Anleger die Volatilität kontrollieren und gleichzeitig die Chancen nutzen mussten. In den letzten zehn Jahren gab es viele aufsehenerregende Schlagzeilen, aber die weniger spektakulären Trends waren vielleicht noch einflussreicher.

Entkopplung zwischen Wirtschaftswachstum und Aktienbewertungen

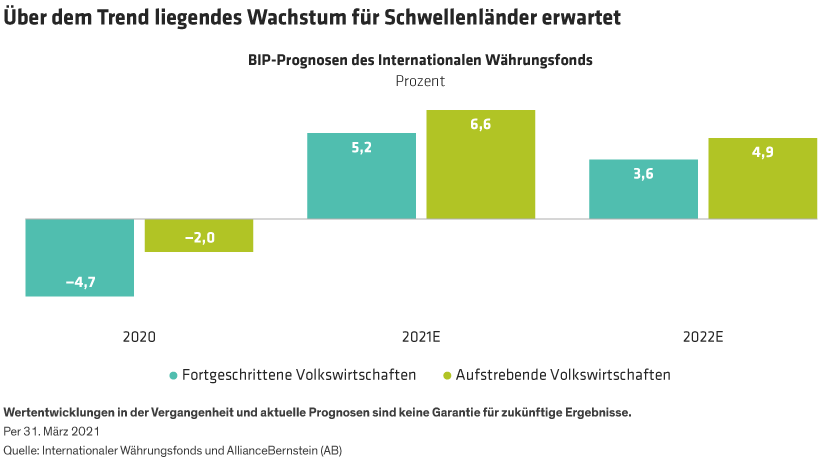

In den Jahren 2011 bis 2020 verzeichneten die Schwellenländer ein gesundes Wachstum. Das reale Bruttoinlandsprodukt (BIP) wuchs im Durchschnitt um 4,1 % pro Jahr und lag damit deutlich über dem der Industrieländer von 1,5 % – ein Trend, der sich unserer Einschätzung nach fortsetzen wird (Abbildung). China führte die Kohorte der größeren Länder an, aber auch viele kleinere Länder – darunter Vietnam, die Türkei, die Elfenbeinküste und die Dominikanische Republik – verzeichneten ein überdurchschnittliches Wachstum.

Der wirtschaftliche Aufschwung sorgte für höhere Staatseinnahmen, bessere Fundamentaldaten und eine höhere Bonität. All das spiegelte sich auch in starken Anleihenerträgen wider – angesichts des überragenden Wachstums und der weltweit sinkenden Zinsen ist das nicht überraschend. Viele Länder mit dem schnellsten Wachstum und daher der größten Bonitätsverbesserung, wie etwa die Elfenbeinküste und die Dominikanische Republik, konnten nur von festverzinslichen Anlegern genutzt werden.

Was überraschen mag, ist, dass die Aktienerträge insgesamt nicht höher waren. Wir denken, dass diese Entwicklung auf das Gewinnwachstum und die Bewertungen zurückzuführen ist. In den letzten zehn Jahren stieg der Gewinn pro Aktie von Tencent von 1,05 auf 14,82 und der von Samsung Electronics von 1.660 auf 5.778.

Die Aktienindizes der Schwellenländer enthalten jedoch auch eine Reihe von weniger wettbewerbsfähigen Unternehmen, von denen viele stark von staatlichen Eigentümern oder Regulierungsbehörden beeinflusst werden. Diese Konstituenten drückten das gesamte Gewinnwachstum auf 5 % (insgesamt, nicht annualisiert) gegenüber 104 % für den S&P 500. Infolgedessen haben die Anleger die Gesamtbewertungen in den Schwellenländern nicht so stark nach oben getrieben (von 10,2x im Jahr 2011 auf 14,2x heute) wie in den USA, wo der S&P-500-EPS (Earnings per Share, EPS) von 13,5x auf 22,6x gestiegen ist.

Während Aktienanleger die Unternehmen finden müssen, die das stärkste Gewinnwachstum liefern, konzentrieren sich Staatsanleihenanleger auf Länder, die bonitätsfördernde Reformen durchführen, die wiederum ein höheres und tragfähiges Wirtschaftswachstum unterstützen. Für Multi-Asset-Anleger sind beide Entwicklungen wichtig, um Chancen zu nutzen.

Der große Übergang von Rohstoffen zu Technologie

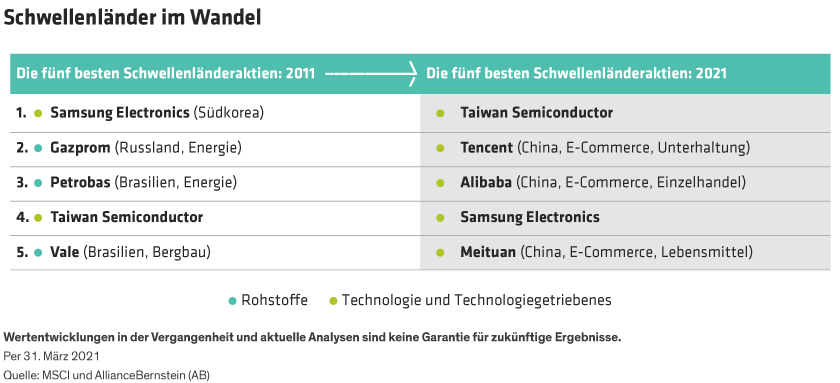

Vor einem Jahrzehnt spiegelten die Aktienindizes der Schwellenländer Branchen wider, die typischerweise mit weniger entwickelten Volkswirtschaften in Verbindung gebracht werden – Energie- und Bergbauunternehmen, Banken und Telekommunikation standen im Vordergrund. Ein Jahrzehnt später dominieren Technologie und Innovation, darunter viele Weltmarktführer (Abbildung). Technologieaktien, die vor zehn Jahren nur 10 % des MSCI EM Index ausmachten, haben ihren Anteil auf 20 % verdoppelt.

Erholung von COVID-19

So wie das vergangene Jahrzehnt Wandel in den Schwellenländern mit sich brachte, wird auch die kommende Dekade Umwälzungen mit sich bringen. Eine bemerkenswerte kurzfristige Dynamik wird der Weg aus der Pandemie sein – ein Weg, der für jedes Land unterschiedlich sein wird. China, das als erstes Land von der Pandemie betroffen war, war auch das erste Land, das die Krise überwand. Taiwan war kaum betroffen, während Indien und Brasilien zu den am stärksten belasteten Ländern gehören. So unterschiedlich die Wege sind, so unterschiedlich sind auch die Risiken und Chancen.

Angesichts der sich weiter öffnenden Welt erwarten wir, dass die Kapitalnachfrage der Unternehmen und die Nachfrage der Regierungen nach Liquidität die Kapitalströme in die Schwellenländer vorantreiben werden. Die starke Stimulierung durch die Zentralbanken wird wahrscheinlich anhalten und die wirtschaftlichen Risiken mildern. Und da die Fortschritte bei der Impfung aufgestaute Aktivitäten freisetzen, werden viele Unternehmen in den Schwellenländern von einer steigenden Nachfrage sowohl auf dem heimischen als auch auf dem internationalen Markt profitieren.

Diversifizierung von Lieferketten

Ein weiterer Trend ist die zunehmende Diversifizierung von Lieferketten, die zum Teil durch die Sorge um geopolitische Risiken angetrieben wird. Die meisten Produkte werden heute aus Komponenten hergestellt, die auf der ganzen Welt produziert und bezogen werden, egal ob es sich um Autos, Computer, Kaffeemaschinen oder Shampoos handelt. Unternehmen werden versuchen, diese wichtigen Lieferketten gegen Krisen und Konflikte zu isolieren.

Die Blockade des Suezkanals durch ein verirrtes Schiff hat gezeigt, dass auch nicht-geopolitische Risiken die Lieferketten belasten und die Lagerbestände ausdünnen können. Wir sind der Meinung, dass Unternehmen ihre bestehenden Abläufe neu bewerten sollten – und das auch tun werden – und dass sie für die Zukunft eine größere Widerstandsfähigkeit entwickeln sollten.

Die zunehmende Prüfung von Umwelt-, Sozial- und Unternehmensführungsaspekten (ESG) wird auch die Beschaffung in der Lieferkette verändern. Menschenrechtsverletzungen und der Klimawandel sind zum Beispiel dringende Themen, und die Welt orientiert sich zunehmend an ESG-Überlegungen, um Kapital zu lenken. Das wird Unternehmen dazu bringen, ESG-Bedenken in ihren Lieferketten zu berücksichtigen, was neues Kapital erfordert, das die Anleger wiederum durch höhere potenzielle Erträge anlockt.

Diversifikation und Flexibilität weiterhin unabdingbar

Wir gehen stark davon aus, dass Anleger bei der Erschließung von Aktien-, Anleihen- und Währungschancen auch in Zukunft ihre Engagements mit Bedacht integrieren müssen. Die richtige Formel kann die potenziellen Erträge und die Diversifizierung erhöhen und so die Auswirkungen von Verlusten in einem Unternehmen, einer Branche oder einer Anlageklasse verringern.

Flexibilität ist auch deshalb gefragt, weil das gesamte Spektrum der Schwellenländerchancen weit über breite Indizes hinausgeht. Ein weitverbreiteter Aktienindex für Schwellenländer umfasst beispielsweise Emittenten mit Sitz in 26 Ländern; aus unserer Sicht umfasst das Schwellenländer-Universum jedoch mehr als 60 Länder. Ein uneingeschränkter Ansatz ermöglicht es Multi-Asset-Strategien, ein viel breiteres Chancenfeld zu nutzen.

Wir sind der festen Überzeugung, dass Multi-Asset-Strategien, die diversifiziert, flexibel und dynamisch bleiben, die besten Chancen haben, allem zu erwartenden Wandel zum Trotz auch in den kommenden zehn Jahren erfolgreich zu sein.

* E20: Gruppe der 20 größten Schwellenländer, die vom „Fortune Magazine“ auf der Grundlage ihrer wirtschaftlichen und demografischen Gewichtung ausgewählt wurden. Im Jahr 2020 gehörten zu der E20-Gruppe Ägypten, Argentinien, Bangladesch, Brasilien, China, Kolumbien, Indien, Indonesien, Iran, Malaysia, Mexiko, Nigeria, die Philippinen, Südkorea, Saudi-Arabien, Südafrika, Thailand, die Türkei, Polen und Russland.

Morgan Harting ist Portfoliomanager für Multi-Asset Solutions bei AllianceBernstein (AB).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

MSCI übernimmt keine ausdrückliche oder stillschweigende Gewährleistung oder Verantwortung und kann für die hierin enthaltenen MSCI-Daten nicht haftbar gemacht werden. Die MSCI-Daten dürfen nicht weitergegeben oder als Grundlage für andere Indizes, Wertpapiere oder Finanzprodukte genutzt werden. Dieser Bericht wurde von MSCI nicht genehmigt, überprüft oder selbst erstellt.