Solide Erträge bei Aktien und Anleihen haben das Anlegerinteresse für die Schwellenmärkte in diesem Jahr neu erweckt. Im Zuge der Erholung können Anleger durch genaue Analyse der dortigen Aktien- und Anleihenmärkte das nötige Vertrauen gewinnen, in die Emerging Markets (EM) zurückzukehren.

Die Emerging Markets haben bislang ein hervorragendes Jahr hinter sich. Der MSCI Emerging Markets Index für Aktien stieg bis zum 2. August um 12,2 %, während der JP Morgan EMBIG Index für Anleihen im gleichen Zeitraum um 12,5 % zulegte (jeweils auf USD-Basis). Die Perspektiven für Wachstum und laufende Renditen verbessern sich. Wir glauben daher, dass aktive Manager, die verschiedene Vermögensarten auf breiter Basis einbeziehen, einen besseren Zugang zum Ertragspotenzial der Emerging Markets haben.

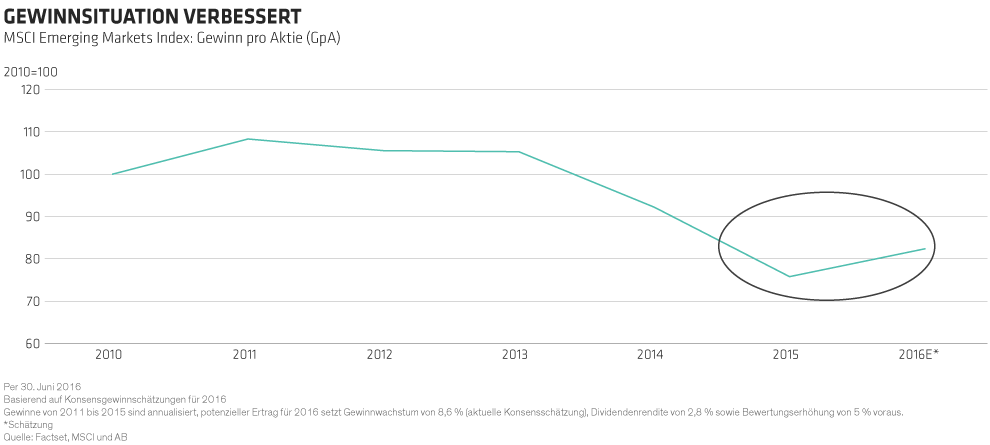

Gewinnwachstum: Wende vollzogen

Schwellenländeraktien haben gegenüber ihrer Konkurrenz aus den entwickelten Ländern in den vergangenen fünf Jahren schlechter abgeschnitten. Dazu trugen eine Verlangsamung der konjunkturellen Dynamik in China, niedrigere Rohstoffpreise und ein stagnierender Welthandel bei.

Doch zuletzt ändert sich das Bild. Im laufenden Jahr werden Gewinnsteigerungen von mehr als 6 % erwartet, verglichen mit einer schwarzen Null in den Industriestaaten. Anleger weltweit sollten dieses verbesserte Gewinnumfeld zunehmend honorieren, was unserer Ansicht nach die Wahrscheinlichkeit nachhaltig positiver Erträge erhöht. Hinzu kommt eine solide Dividendenrendite von 3 % sowie das Potenzial für höhere Bewertungen. Insgesamt also eine Menge Rückenwind für die Schwellenmärkte.

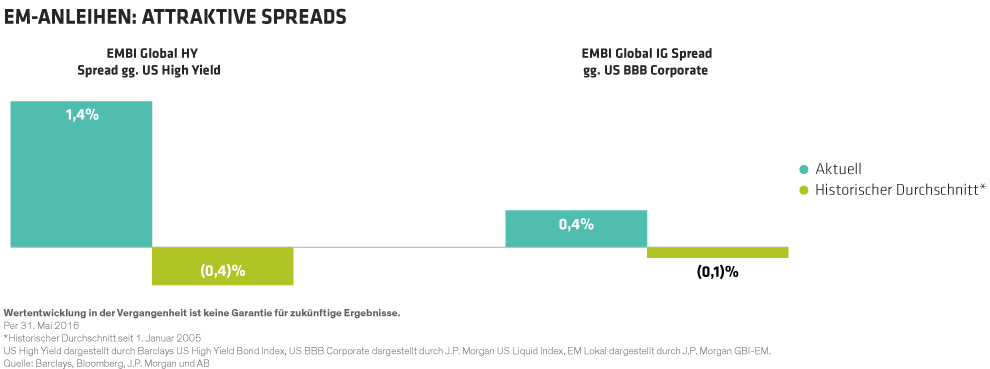

Deutlicher Renditevorsprung

Anlegern stehen zwei Wege zur Erzielung laufender Erträge zur Verfügung: Anleihenkupons und Aktiendividenden. Angesichts der extrem niedrigen Verzinsung von Staatsanleihen in den Industrieländern und sinkender Spreads im hochverzinslichen Bereich bieten ausgewählte Schwellenländeranleihen nunmehr überzeugende Vorteile. Historisch rentierten EM-Staatsanleihen niedriger als US-Unternehmensanleihen. Heute ist es umgekehrt. Der Spread (Zinsabstand) für hochverzinsliche EM-Anleihen liegt 1,4 % über US-High-Yield und der Spread für Investment-Grade-EM-Schuldtitel (mindestens mit BBB geratet) liegt 0,4 % höher als bei US-BBB-Unternehmensanleihen.

Auch Aktienanleger mit Renditebedürfnissen können in den Schwellenländern hohe Dividendenzahler zu vernünftigen Kursen finden, während die Industriestaaten-Konkurrenz gesalzene Preise aufruft. Der MSCI EM High Dividend Yield Index rentiert zu 5,6 % und notiert bei einem Kurs-Gewinn-Verhältnis (KGV) von 9, was einem Abschlag gegenüber dem Standard-EM-Index entspricht. Im Gegensatz dazu rentieren Aktien im MSCI World High Dividend Yield Index (entwickelte Staaten) nur zu 3,9 % und notieren bei einem KGV von 17,8.

Mit aktivem Investment ineffiziente Märkte nutzen

Aktive Manager haben in den Schwellenmärkten recht konstant gute Ergebnisse geliefert. Das liegt vor allem daran, dass die Börsen der Entwicklungsländer immer noch zahlreiche Ineffizienzen aufweisen, die Stockpicker ausnutzen können.

So gibt es beispielsweise weit weniger Aktienanalysten und Informationen verbreiten sich weniger schnell. Diese Rahmenbedingungen bescheren aktiven, researchorientierten Managern einen Vorsprung. Hinzu kommt, dass die relevanten Benchmarks schlecht konstruiert und kaum repräsentativ sind für die dynamischen Wachstumsunternehmen, die sich ein Anleger unter EM-Aktien vorstellt. Mehr als 75 % der Marktkapitalisierung des MSCI Emerging Markets Index ausserhalb Chinas kommt aus Ländern, die langsamer als der Durchschnitt der Schwellenländer wachsen. Und innerhalb Chinas steckt mehr als die Hälfte in staatlichen Unternehmen.

Ähnlich unattraktiv ist der Standardindex für Anleihen konzipiert: mehr als 22 % des Renditespreads kommt von vier C-gerateten Ländern: Venezuela, Ukraine, Mosambik und Belize. Unserer Ansicht nach handelt es sich hier um ein Klumpenrisiko, das den meisten Anlegern nicht bewusst sein dürfte.

Diese Ineffizienzen können insbesondere für Multi-Asset-Manager nützlich sein. Anstatt Aktien und Anleihen als separate Märkte zu betrachten und sich an zwei verschiedenen Benchmarks zu orientieren, bietet ein integrierter Multi-Asset-Ansatz mehr Stellschrauben, um die risikoadjustierten Erträge zu verbessern.

Brasilianische Lokal-Staatsanleihen sind attraktiv

So bieten etwa brasilianische Staatsanleihen in Lokalwährung eine laufende Rendite von aktuell 12 %. Im heutigen Umfeld ist das ein sehr attraktiver aktienähnlicher Ertrag bei weit geringerer Volatilität als bei brasilianischen Aktien.

Im Gegensatz dazu macht eine Rendite für Lokalanleihen von nur 1,4 % in Korea diese Anleihen aus Ertragsgesichtspunkten wenig attraktiv. Andererseits sind die Kapitalkosten für die dortigen Unternehmen dadurch extrem niedrig. Die Profitabilitätshürde, die Aktien überspringen müssen, um attraktiv zu sein, ist daher niedrig.

Ein simples Aneinanderkleben von jeweils indexnahen EM-Anleihen- und Aktienportfolios würde diese Fehlpreisungen nicht nutzen. Zahlreiche Chancen für höhere Erträge bei geringerem Risiko bleiben daher Managern mit einem ganzheitlichen Ansatz vorbehalten.

Die Schwellenmärkte sind weiterhin komplex und herausfordernd für Anleger. Durch aktive Allokation zwischen Aktien, Anleihen und Währungen glauben wir, dass das dynamische EM-Umfeld effektiv genutzt werden kann, um bestmöglich von einer potenziellen langfristigen Erholung zu profitieren.

Die hier geäusserten Einschätzungen und Meinungen sind weder Analysen noch dienen sie als Investmentberatung oder Anlageempfehlung. Sie geben nicht notwendigerweise die Ansichten aller Portfoliomanagementteams von AB wieder.