Öl- und Gasproduzenten werden oft als angreifbar bezüglich der globalen Anstrengungen zum Klimaschutz betrachtet. Einige europäische Energieunternehmen könnten jedoch Teil der Lösung anstatt Teil des Problems werden.

Klimaschutz: Die Anlageherausforderung

Die Tätigkeiten der herkömmlichen Energieunternehmen werfen zahlreiche Probleme hinsichtlich Umwelt, Soziales und Governance auf (ESG). Die Förderung und Weiterverarbeitung von Öl und Gas ist karbonintensiv und die Verschmutzung durch Öllecks sowie die Verstrickung in die Korruption in den ölproduzierenden Ländern stellen weitere ESG-Risiken dar.

Die meisten Energieunternehmen haben in den vergangenen Jahren Verbesserungen erreicht. Doch das drängendste Thema für Anleger ist der Klimaschutz, da fossile Brennstoffe eine wesentliche Quelle des CO2-Ausstoßes sind. Ist das Geschäft der Öl- und Gasproduzenten angesichts der Notwendigkeit weniger belastender Energiequellen nachhaltig? Und leisten die Konzerne genug, um ihre Emissionen zu senken?

Das Risiko „toter“ Reserven

Die Beantwortung der ersten Frage erfordert ein Verständnis dafür, wie Anleger die Vermögenswerte von Energieunternehmen und die von ihnen produzierten Cashflows bewerten. Unser Research deutet darauf hin, dass einige europäische integrierte Ölgesellschaften derzeit zu Bewertungen handeln, die ihre entdeckten kommerziellen Reserven (Öl- und Gasreserven, die bereits an die Verteilungsinfrastruktur angeschlossen sind oder wirtschaftlich entwickelt werden können) nicht vollständig widerspiegeln. Mit anderen Worten, die Anleger schreiben zukünftigen Reserven, deren langfristiges wirtschaftliches Potenzial sehr unsicher ist, keinerlei Wert zu.

Könnten die entdeckten kommerziellen Reserven „tot“ werden? Wenn ja, hätten die Aktionäre für Vermögenswerte ohne kommerziellen Wert bezahlt, da die Rolle der fossilen Energiequellen in der Weltwirtschaft abnimmt.

Wir sehen das anders. Nehmen wir zum Beispiel Repsol und Total. Repsol verfügt über kommerzielle Reserven (nachgewiesen plus unbewiesen), die insgesamt 18 Jahre ausreichen würden. Unsere Analyse legt jedoch nahe, dass der aktuelle Aktienkurs nur die Cashflows aus der Ölförderung für etwa die Hälfte dieses Zeitraums widerspiegelt. Die entsprechenden Ölreserven von Total sollten 26 Jahre reichen, was ein größeres Risiko darstellt. Eine ähnliche Analyse impliziert jedoch, dass der aktuelle Aktienkurs das Ölförderpotenzial des Unternehmens in 11 Jahren nicht mehr bewertet.

Das bedeutet, dass die Anleger die langfristigen Herausforderungen für die Ölförderung klar im Blick haben. Die prognostizierten Veränderungen des Kraftstoffverbrauchs deuten darauf hin, dass der Ölbedarf in den 2030er-Jahren seinen Höhepunkt erreichen wird. Diese Prognose basiert auf den erwarteten Anstrengungen zur Erreichung der in der Pariser Klimakonvention vereinbarten Ziele zur Begrenzung des Anstiegs der globalen Temperatur. Das hängt natürlich davon ab, dass die Regierungen die Bemühungen zur Förderung erneuerbarer Energien und Elektrofahrzeuge beschleunigen. Auch nach dem Höhepunkt wird prognostiziert, dass Ölprodukte noch mehrere Jahrzehnte lang stark nachgefragt werden, insbesondere für Flug- und Schiffskraftstoffe sowie Petrochemikalien. Diese Trends – gekoppelt mit unserer Bewertungsanalyse – deuten darauf hin, dass die Aktionäre der Ölproduzenten heute kaum erwarten können, dass der aktuelle Wert ihrer Investitionen durch Maßnahmen zur Erreichung der Pariser Ziele zunichtegemacht wird.

Schritte in Richtung Transformation

Aber sind diese Produzenten unvermeidlich Teil des Klimawandel-Problems oder können sie Teil der Lösung sein? Die Antwort hängt von der Art der Verpflichtungen und Veränderungen ab, die die einzelnen Unternehmen vornehmen. Die meisten großen Energieunternehmen haben wirksame Schritte eingeleitet, um die durch sie verursachten CO2-Emissionen zu reduzieren, so etwa bei der Gewinnung oder dem Transport von Öl und Gas. Aber nur wenige – zuvorderst Repsol, Shell und Total – haben sich auch verpflichtet, die durchschnittlichen Emissionen aus der Verwendung ihrer Produkte in Transport, Industrie und anderen Bereichen zu reduzieren, um die Pariser Ziele zu erreichen.

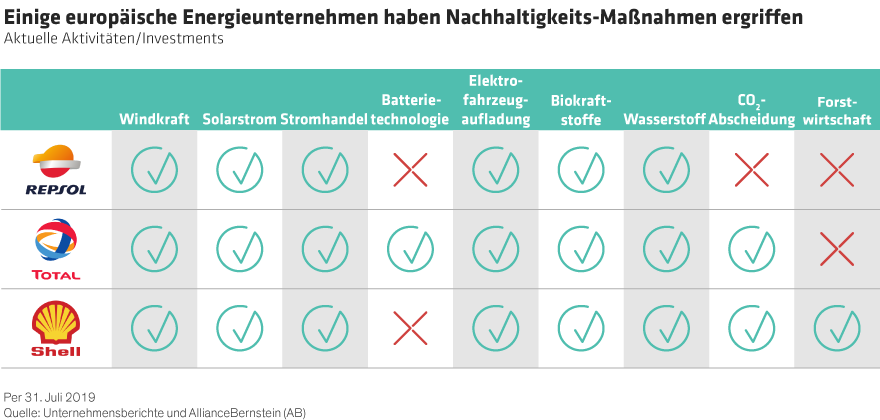

Diese Transformation beginnt gerade erst. Die Unternehmen experimentieren mit einer Vielzahl von Initiativen (Abbildung oben). Und die Beurteilung der Attraktivität von Energieunternehmen erfordert eine detaillierte Analyse ihrer gesamten Geschäftsrisiken. Wir haben wertvolle Erkenntnisse aus unserer häufigen Interaktion mit den Unternehmensleitungen und dem oberen Management gewonnen. Unser Ziel ist es, mehr Transparenz bei ihren Übergangsplänen zu schaffen. Es hat sich gezeigt, dass die Selbstverpflichtung dieser Unternehmen, Teil der Lösung für den Klimawandel zu sein, real ist. Unserer Meinung nach können Anleger, die sich auf Nachhaltigkeit fokussieren, mit gutem Gewissen ausgewählte europäische Öl- und Gasunternehmen in ihren Portfolios halten.

Jeremy Taylor ist Senior Research Analyst und Portfoliomanager für Substanzaktien bei AllianceBernstein (AB)

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden. AllianceBernstein Limited ist von der Financial Conduct Authority im Vereinigten Königreich zugelassen und wird durch diese Behörde reguliert.