La Federal Reserve inizierà presto a ridurre gli acquisti di titoli obbligazionari sul mercato aperto. Queste operazioni hanno contribuito a mantenere i tassi su livelli contenuti e ad immettere liquidità nel sistema, ma con la ripresa economica dalla pandemia è giunto il momento di ridimensionare gli acquisti. Chi andrà avanti quando la Fed farà un passo indietro?

Una cosa che sappiamo è che la storia non si ripeterà. Nel 2013, quando l’allora presidente della Fed Ben Bernanke accennò alla possibilità di una riduzione degli acquisti di asset effettuati dalla Fed, il mercato diede vita a un vero e proprio “taper tantrum”. I tassi dei Treasury USA decennali balzarono dal 2% al 3%, per poi riscendere dopo l’inizio del tapering sei mesi più tardi.

Questa volta ci aspettiamo una reazione diversa. Anziché da un taper tantrum, riteniamo che il passo indietro della Fed sarà accompagnato dal passo avanti di qualcuno altro, in una sorta di “taper tango”. Infatti, mentre la Fed esce dal mercato obbligazionario, è probabile che le banche statunitensi intensifichino i loro acquisti di bond.

Le banche hanno bisogno di reddito

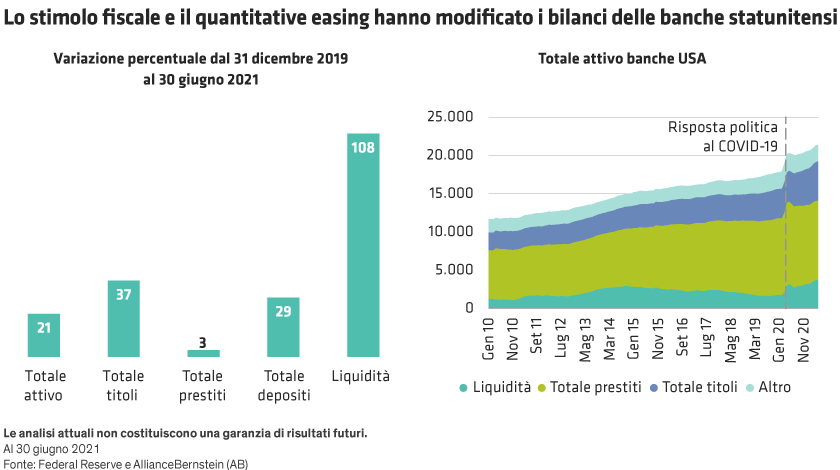

Le banche si trovano in una situazione delicata. I tassi d’interesse sono bassi, i prestiti crescono lentamente e i depositi sono elevati. Il rapporto prestiti/depositi delle banche USA, un indicatore importante dei finanziamenti disponibili, si colloca sui minimi degli ultimi 50 anni (cfr. Grafico).

Per compensare l’erosione del margine di interesse netto, le banche possono investire la raccolta eccedente in obbligazioni. Al momento dell’acquisto, la banca classifica i titoli come posizioni a breve termine o detenute fino alla scadenza (HTM). I titoli HTM rimangono iscritti in bilancio al costo di acquisizione ammortizzato fino alla scadenza, aiutando le banche a gestire la volatilità del capitale e a migliorare la loro resilienza negli stress test.

L’ammontare di titoli HTM nei bilanci bancari è più che raddoppiato dall’inizio del 2020, segno che le banche si aspettano di avere depositi in eccesso ancora per qualche tempo. Gli istituti bancari hanno inoltre continuato ad accumulare liquidità nell’attesa di investire quando i tassi saliranno per effetto del tapering o delle forze di mercato (cfr. Grafico).

Il problema risiede in parte nell’assenza di investimenti aziendali durante la pandemia, e dunque nella scarsa domanda di prestiti industriali e commerciali. Le banche si dicono ottimiste sulla ripresa dalla pandemia, viste le tendenze robuste e l’attività economica sostenuta rispetto al 2019. L’unico motivo di preoccupazione è la debolezza della spesa per viaggi e intrattenimento, benché nel breve periodo ci siano da superare anche alcune strozzature delle filiere produttive e vincoli legati alle scorte. Per questi motivi, riteniamo che la debole crescita dei prestiti sia temporanea.

Inoltre, gli assegni di sostegno destinati ai consumatori sono finiti per la maggior parte sui conti bancari. L’andamento della spesa per consumi è migliorato negli ultimi 12 mesi, ma i consumatori hanno anche rimborsato i prestiti e pagato i saldi sulle carte di credito, riducendo ulteriormente i prestiti in essere.

In aggiunta a questa momentanea flessione dei prestiti, le nuove norme varate dalle autorità di vigilanza hanno incrementato la liquidità che le banche devono detenere e gestire in modo efficiente. In passato gli istituti potevano impiegare oltre il 90% dei depositi nella concessione di credito, ma oggi puntano a un livello più vicino al 75%. Il settore tuttavia è ancora lontano da questo nuovo target più basso. Il suo rapporto prestiti/depositi si ferma attualmente al 60%, e quello di una delle quattro maggiori banche è pari a un misero 45%. Ciò significa che i bilanci bancari sono pieni di capitale in attesa di essere investito.

In effetti, riteniamo che questo eccesso di fondi superi i 2.500 miliardi di dollari. Per impiegare completamente una cifra del genere nell’attività creditizia potrebbero volerci più di quattro anni, ipotizzando che la crescita dei prestiti torni ai livelli pre-pandemici del 3-4% all’anno. Si tratta di almeno meno quattro anni durante i quali le banche acquisteranno un volume significativo di titoli sul mercato aperto.

Imparare dall’esperienza del Giappone

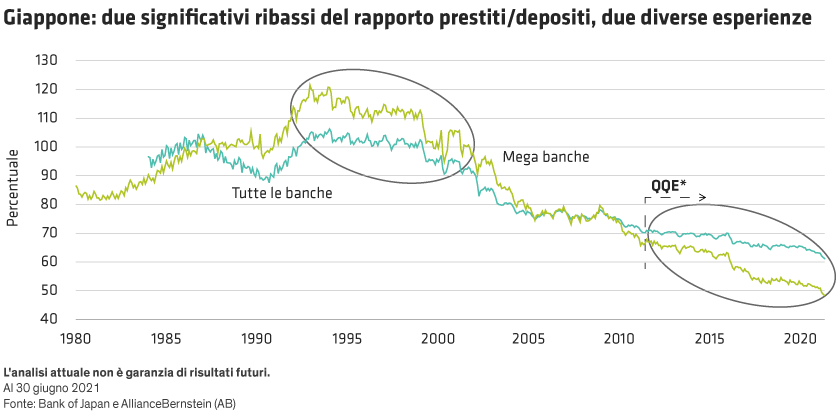

Alcuni investitori temono che il basso rapporto prestiti/depositi bancari negli Stati Uniti possa prefigurare una stagnazione economica, alla luce di quanto accaduto in Giappone negli anni ‘90 (cfr. Grafico).

Gli anni ‘90 sono noti come il “Decennio perduto” del Giappone a causa della lunga battuta d’arresto subita dalla crescita economica, uno sviluppo che gli Stati Uniti desiderano evitare. A quel tempo, tuttavia, il Giappone aveva problemi ben più gravi di un rapporto prestiti/depositi in diminuzione: era alle prese anche con l’invecchiamento demografico, un basso tasso di natalità, una crescita stagnante e una bassa efficienza nel contesto di un ciclo di deleveraging seguito allo scoppio di una bolla speculativa. Nessuno di questi fattori costituisce oggi un serio motivo di preoccupazione negli Stati Uniti.

Più rilevante, ai fini dell’attuale situazione statunitense, è un’altra diminuzione del rapporto prestiti/depositi delle banche giapponesi, iniziata intorno al 2015. Questo secondo calo è stato dovuto al programma di qualitative and quantitative easing (QQE). L’economia giapponese era in ripresa grazie alle politiche economiche dell’allora primo ministro Shinzo Abe, e la crescita del credito era stabile al 2-3%. Con i tassi molto bassi o addirittura negativi, le banche giapponesi dovevano compensare l’esiguo margine di interesse netto; così, soggette a vincoli normativi, hanno investito negli asset più sicuri che potevano trovare: obbligazioni governative e di agenzie emesse da autorità nazionali ed estere.

Una volta iniziato il tapering, riteniamo che le banche statunitensi colmeranno il vuoto lasciato dalla Fed, comprando obbligazioni per investire il capitale in eccesso e integrare i deboli margini di interesse netto. E anche se gli istituti statunitensi possono spingersi oltre l’investimento in titoli di Stato, ci aspettiamo che privilegeranno innanzitutto i Treasury USA e i titoli di agenzia di alta qualità.

Il rapporto prestiti/depositi delle banche statunitensi ha registrato un calo pronunciato, dovuto tuttavia alla spesa fiscale indotta dalla pandemia anziché a condizioni socio-economiche più dannose. Mentre la Fed riduce gli acquisti di asset e la crescita dei prestiti bancari ritorna alla normalità, seppur in modo irregolare, nei prossimi quattro o cinque anni, le banche statunitensi entreranno nel mercato aperto al posto della Fed per investire il capitale in eccesso.

Shrut Vakil, CFA è Corporate Credit Research Analyst e Masahiko Loo è Portfolio Manager—Japan Multi-Sector Fixed Income presso AllianceBernstein (AB).

Le opinioni espresse nel presente documento non costituiscono una ricerca, una consulenza d’investimento o una raccomandazione di acquisto o di vendita e non esprimono necessariamente le opinioni di tutti i team di gestione di portafoglio di AB. Le opinioni sono soggette a modifiche nel tempo.