Le brouhaha politique venu de Washington suscite de nouvelles inquiétudes quant à la possible survenue d’une correction des actions américaines. Mais ne craignez rien : le marché recule souvent pour mieux sauter.

Les actions américaines ont connu une période particulièrement faste après l’élection de Donal Trump en novembre. L’indice S&P 500 a progressé de 13,4 % entre la date de son élection et le 23 mai, porté par la conviction que les politiques menées par la nouvelle administration – parmi lesquelles la baisse des impôts, la déréglementation et le rapatriement de la trésorerie des entreprises déposée à l’étranger – allaient stimuler la croissance économique et les profits. Face aux difficultés politiques majeures que connaît désormais le président, les investisseurs se demandent si l’on n’a pas cédé prématurément à l’optimisme.

Prendre la mesure des signes avant-coureurs

La valorisation actuelle des actions américaines est particulièrement préoccupante. Le S&P 500 s’échange avec un coefficient de capitalisation des résultats à terme de 17,9x, un niveau qui, replacé dans son contexte historique, paraît relativement élevé. Cette valorisation est sous-tendue par une forte rentabilité, mais les investisseurs craignent que les marges ne puissent continuer à croître au même rythme que ces dernières années. La volatilité était extrêmement faible avant de connaître une hausse subite mercredi dernier. Compte tenu de ces facteurs et des incertitudes d’ordre politique, il semble raisonnable de penser que les actions pourraient subir les conséquences d’un changement d’humeur des marchés.

Mais il convient de prendre du recul sur l’économie et sur le marché. Au cours du premier trimestre, la croissance du PIB a effectivement été décevante en raison du ralentissement des dépenses de consommation. Mais de nombreux autres indicateurs positifs étaient identifiables avant les élections – dont la faiblesse du taux de chômage et l’optimisme des études économiques –, autant d’éléments qui laissent penser que la croissance à venir sera soutenue. En outre, d’autres régions du monde émettent des signaux de croissance encourageants, notamment le Japon et l’Europe.

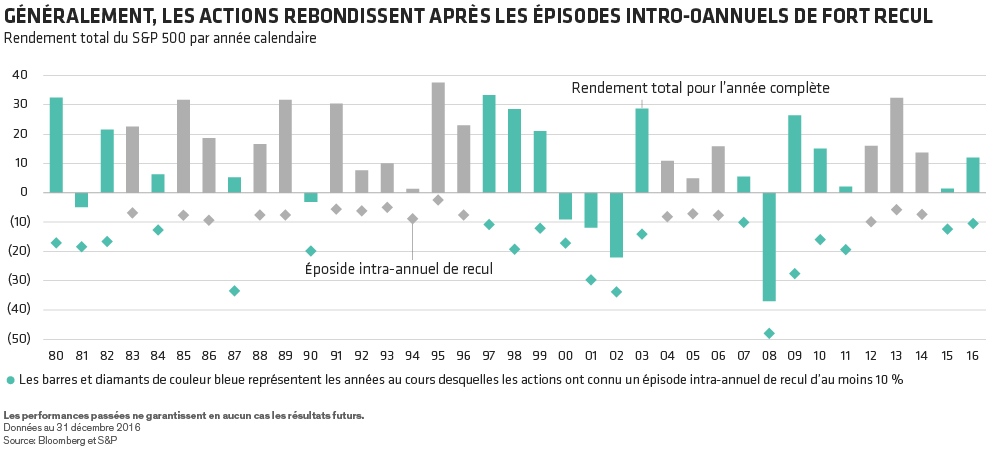

Les années de forte hausse des actions sont souvent émaillées d’épisodes de fort recul

Les tendances boursières doivent être replacées dans leur contexte. Les actions américaines ont connu un épisode intra-annuel de recul d’au moins 10 % au cours de 20 des 37 dernières années (voir le graphique). Ces événements suscitent toujours des inquiétudes et incitent les investisseurs à chercher des voies de sortie. Mais le rebond subséquent est souvent très prompt à se manifester. Pendant cette même période, les actions n’ont affiché que six fois un rendement annuel négatif.

Il est généralement peu avisé de se débarrasser de ses actions en période baissière. Si celles-ci enregistrent le plus souvent des rendements annuels positifs, le fait de sortir du marché pendant un épisode de fort recul revient à entériner les pertes et à renoncer aux bénéfices de la reprise. Il est de plus impossible d’anticiper les points d’inflexion de ce cycle.

La très faible volatilité que nous connaissons actuellement a conforté les investisseurs dans leur excès d’optimisme. On oublie aisément la fréquence des corrections imposées aux actions – et la rapidité avec laquelle le marché tend à rebondir. Il est donc important de garder un certain recul historique en attendant le prochain à-coup du marché.

Des Corrections Naissent Les Occasions

Comme le suggère le terme, une « correction » n’est pas nécessairement de mauvais augure. Alors que la Fed met un coup d’arrêt à la mise en circulation d’argent « gratuit » et que les taux d’intérêt sont en passe d’augmenter, les entreprises vont devoir monter en puissance et procéder à des ajustements. Les circonstances pourraient favoriser la mise en place d’un cycle conjoncturel plus traditionnel que celui que nous connaissons depuis dix ans. En outre, la hausse des taux pourrait permettre aux investisseurs de faire le tri parmi les entreprises. D’un côté celles dont la marge repose sur un modèle économique solide, sur des perspectives de croissance et sur une équipe dirigeante efficace. De l’autre, celles qui ont exagérément joué sur la faiblesse des taux d’intérêt pour stimuler artificiellement leur rentabilité. Par une gestion active des actions, on peut exploiter les pics de volatilité et investir dans des entreprises capables d’assurer leur développement à long terme dans un environnement changeant.

Ce raisonnement peut sembler contrintuitif. Mais il n’y a vraiment aucune raison de céder à la panique en cas de chute du cours des actions. Les épisodes de correction sont souvent le moment idéal pour augmenter la part des actifs investis en actions. Et nous pensons que le fait d’entretenir une position stratégique de long terme en actions est le moyen le plus efficace pour préserver le pouvoir d’achat en réinvestissant les profits.

Si les corrections du marché semblent toujours douloureuses, elles n’en sont pas moins extrêmement courantes. En prenant les devants et en comprenant la nature éphémère de ce phénomène, les investisseurs pourront sans crainte conserver un portefeuille d’actions et seront très probablement récompensés de leur patience.

Les opinions exprimées dans ce texte ne doivent être considérées ni comme le résultat d’une recherche ni comme un conseil ou une recommandation d’investissement. Ces opinions ne sont pas nécessairement le reflet de celles des équipes de gestion de portefeuilles d’AB.