Die globalen Märkte haben aufgrund der Waffenruhe im Handelskrieg und der Anzeichen für noch mehr Impulse der Geldpolitik neuen Mut geschöpft. Billiges Geld könnte die Anlagenkurse kurzfristig durchaus steigen lassen, für die längerfristigen Aussichten sind wir jedoch nicht so optimistisch, insbesondere in Europa.

Die jüngste Marktentwicklung hat unseres Erachtens nicht nur einen, sondern gleich zwei Haken.

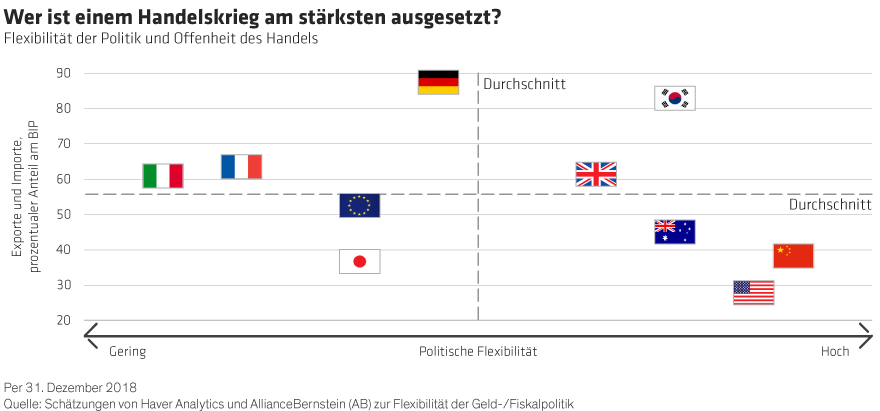

Trügerische Waffenruhe

Erstens ist die Waffenruhe im Handelskrieg bestenfalls trügerisch. Falls der Handelskrieg, wie wir glauben, lediglich den Beginn eines breiteren, mehrjährigen Konflikts zwischen den USA und China darstellt, wird es nicht lange dauern, bis sich die Lage wieder verschlechtert. Zudem ist es möglich, dass sich der Handelskrieg recht bald auf andere Länder ausweitet – Zölle auf europäische Autos gefällig?

Schuldenfalle

Zweitens sind die Zentralbanken zwar bereit, weitere positive Impulse zu geben, jedoch haben wir große Bedenken hinsichtlich der Wirksamkeit der Maßnahmen. Sicher, die Antwort auf die Gründe für die kränkelnde Weltwirtschaft können nicht noch tiefere Zinssätze und eine weitere quantitative Lockerung sein. Selbst wenn weitere Impulse helfen sollten, das Wachstum zu stabilisieren, wird diese Geldpolitik wahrscheinlich Verbraucher und Unternehmen zur Aufnahme von noch mehr Schulden ermuntern. Das würde die Zinssensitivität erhöhen und den Gleichgewichtszinssatz noch weiter drücken. Die Bank für Internationalen Zahlungsausgleich (BIZ) hat das zu Recht als Schuldenfalle bezeichnet.

Zweifache Anfälligkeit

Die nachlassende globale Konjunktur ist insbesondere für Europa eine Herausforderung. Nicht nur weil die Länder des Euroraums stärker vom internationalen Handel abhängig sind als die USA und China, sondern auch weil sie auf politischer Ebene viel weniger flexibel agieren können. Diese zweifache Anfälligkeit wird auch in der untenstehenden Abbildung deutlich: Wenn sich in der Weltwirtschaft erste Abwärtsrisiken abzeichnen, sollte jeder inständig hoffen, nicht in einem der Länder links oben investiert zu sein!

Beunruhigend ist dabei, dass der Mangel an Flexibilität im Euroraum sowohl die Geld- als auch die Fiskalpolitik betrifft. Die Europäische Zentralbank (EZB) hat ihre Absicht signalisiert, neue Impulse zu setzen, aber da die Zinsen negativ sind und ihre Bilanz bereits aufgebläht ist, verbleiben nur wenige geldpolitische Pfeile im Köcher. Die jüngsten Bitten von Präsident Draghi um mehr Unterstützung durch die Finanzpolitik deuten darauf hin, dass die EZB diese Bedenken teilen könnte. Der fiskalpolitische Handlungsspielraum wird durch die Haushaltsvorschriften im Euroraum, die schlechte Ausgangslage in vielen Ländern und Deutschlands Zurückhaltung, die eigenen fiskalpolitischen Möglichkeiten auszuschöpfen, massiv eingeschränkt.

Beunruhigend ist der Mangel an fiskalischer und

Beunruhigend ist der Mangel an fiskalischer und

geldpolitischer Flexibilität im Euroraum

Des Kaisers neue Kleider

In dieser schwierigen Lage schickt sich Christine Lagarde an, das Amt als neue EZB-Präsidentin im November zu übernehmen. Wir halten Lagarde für eine gute Wahl: Sie hat das Format und das Kommunikationsgeschick, die für diese Position nötig sind, und dürfte zudem den breiteren politischen Kontext, in dem die EZB tätig ist, zu schätzen wissen. Doch sie wird das Ruder in einer schwierigen Zeit übernehmen.

Wir erwarten eine signifikante Zinssenkung der EZB im September, was genügen sollte, um die Märkte zu beruhigen, falls sich die Konjunktur global, wie von uns erwartet, nur leicht abschwächt. Doch das wird nicht genügen, um das Wachstum und die Inflation in der Region anzukurbeln, und wird auch nicht ausreichen, wenn der Abschwung heftiger ausfallen sollte. In diesem Fall würden die Märkte sehr rasch durch des Kaisers neue Kleider hindurchblicken und den eklatanten Mangel an politischen Optionen erkennen.

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden. AllianceBernstein Limited ist von der Financial Conduct Authority in Großbritannien zugelassen und wird durch diese Behörde reguliert.