Die Reaktionsfunktion der Europäischen Zentralbank (EZB) ist zunehmend vage geworden, fast schon absichtlich. Doch eines ist sicher: Sie wird sich weiterhin gegen einen kurzfristigen Anstieg der Anleihenrenditen stemmen.

Letzte Woche versprach die Europäische Zentralbank schnellere Anleihenkäufe, um eine verfrühte Verschärfung der finanziellen Bedingungen zu verhindern. Dieser unerwartete Schritt sendete ein starkes Signal: Die Zentralbank ist entschlossen, einen Anstieg der Anleihenrenditen im Euroraum zu verhindern, während die US-Renditen unter Aufwärtsdruck stehen.

Anleger warten vergeblich auf Klarstellung

Der EZB-Rat sagte jedoch nicht, wie viele Anleihen er zu kaufen gedenkt. Und er definierte die finanziellen Bedingungen weiterhin unscharf und verwirrend – obwohl der EZB-Rat die Begriffe „ganzheitlich“ und „vielschichtig“ bevorzugt. In der Tat hat EZB-Präsidentin Lagarde die Lage weiter verkompliziert, indem sie von der „vorgelagerten Stufe“ und dem „nachgelagerten Aspekt“ des monetären Transmissionsprozesses sprach.

Glücklicherweise können wir einige dieser Vernebelungen durchschauen.

Die EZB mag einen ganzheitlichen Ansatz für die finanziellen Bedingungen bevorzugen, aber es ist klar, dass die wichtigste Variable der risikofreie Zinssatz ist. In der Vergangenheit mag sich diese Variable auf den Refinanzierungssatz der EZB bezogen haben; heute ist es die gesamte Zinskurve des Euroraums – gemessen an den gewichteten durchschnittlichen Renditen von Staatsanleihen oder den Swap-Sätzen für Tagesgeld.

Dennoch ist es unklar, ob die EZB den risikofreien Zinssatz real oder nominal betrachtet – eine wichtige Unterscheidung, die den EZB-Rat gespalten hat. Das ist im Kern eine Meinungsverschiedenheit über die Effektivität der Geldpolitik.

Mitglieder des EZB-Rates, die glauben, dass die Geldpolitik immer noch eine aktive Rolle bei der Anhebung der Inflation spielen kann, sind der Meinung, dass die Politik noch nicht locker genug ist. Sie argumentieren, dass höheren nominalen Renditen widerstanden werden sollte, selbst wenn die Inflationserwartungen zu steigen beginnen (was zu niedrigeren realen Renditen und einer expansiveren Politik führen würde). EZB-Direktor Fabio Panetta vertrat diese Ansicht jüngst mit eindeutigen Worten.

Andere Ratsmitglieder befürchten, dass sich die Europäische Zentralbank den Grenzen der geldpolitischen Effektivität nähert, und sind zunehmend besorgt über negative Nebenwirkungen. Diese Gruppe ist mit steigenden Nominalrenditen einverstanden, solange dem höhere Inflationserwartungen vorausgehen (bei unveränderten Realrenditen und unverändertem geldpolitischen Kurs).

Geldpolitik: „Intensität“ gegen „Dauer“

Direktoriumsmitglied Isabel Schnabel hat diese unterschiedliche Herangehensweise kürzlich angesprochen, als sie über die „Intensität“ und „Dauer“ der geldpolitischen Stimulierung sprach. Dieser Ansatz ist eine nützliche Art, über das aktuelle Dilemma der EZB nachzudenken. Sollte sie einen Anstieg der Inflationserwartungen zum Anlass nehmen, die Intensität ihres geldpolitischen Stimulus zu erhöhen? Oder sollte sie ein geduldigeres Spiel spielen und sich auf die Dauer der außerordentlichen geldpolitischen Unterstützung konzentrieren?

Wäre Mario Draghi noch Präsident der Europäischen Zentralbank, wüssten wir vielleicht schon die Antwort auf diese Frage – die Geschichte legt nahe, dass er sich für eine höhere Intensität aussprechen und den Rest des EZB-Rates in dieselbe Richtung treiben würde. Aber Christine Lagarde hat jetzt das Sagen, und sie bevorzugt einen einvernehmlicheren Ansatz. Infolgedessen werden wir die Antwort auf die Debatte zwischen realer und nominaler Geldpolitik (oder „Intensität“ und „Dauer“) vielleicht erst im Laufe dieses Jahres erfahren, wenn die EZB ihre geldpolitische Strategieüberprüfung veröffentlicht.

Bis dahin gibt es zwei mögliche Szenarien. Zum einen kann sich die Europäische Zentralbank gegen einen Anstieg der nominalen Renditen wehren. Die andere Option besteht darin, sich auf die realen Renditen zu konzentrieren und das angemessene Niveau der nominalen Renditen an Veränderungen der Inflationserwartungen anzupassen – wir könnten diesen Ansatz als dynamische Steuerung der Zinskurve bezeichnen.

Dynamische Zinskurvenkontrolle

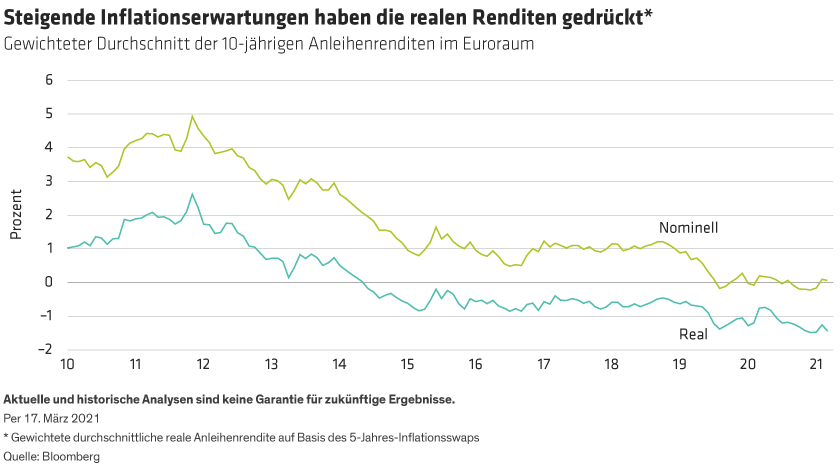

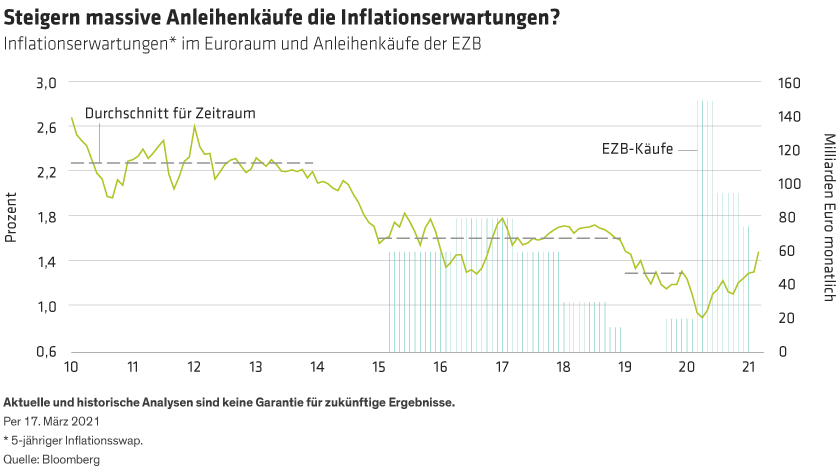

In den letzten Wochen sind die Inflationserwartungen im Euroraum (gemessen am Inflationsswap über 5 Jahre) auf 1,5 % gestiegen, was dazu beigetragen hat, dass die realen Renditen trotz höherer nominaler Renditen nur wenige Basispunkte von den Rekordtiefs entfernt sind (siehe Abbildung unten). Wenn der Fokus der Europäischen Zentralbank derzeit auf den realen Renditen liegt, was wir vermuten, dann sollte der EZB-Rat durch diese Entwicklungen nicht übermäßig beunruhigt sein.